Stock Analysis

Las mejores acciones de crecimiento del Reino Unido con alta participación de información privilegiada en julio de 2024

Reviewed by Simply Wall St

En un contexto de fluctuación de los mercados mundiales e incertidumbre política, el panorama financiero del Reino Unido sigue siendo un punto de interés para los inversores. Un alto nivel de participación interna en empresas en crecimiento puede ser señal de una fuerte confianza por parte de aquellos que mejor conocen el negocio, ofreciendo potencialmente estabilidad en estos tiempos turbulentos.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participación | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 36.3% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 46.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| LSL Property Services (LSE:LSL) | 10.8% | 33.3% |

| Belluscura (AIM:BELL) | 38.6% | 122.5% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Hochschild Mining (LSE:HOC) | 38.4% | 42.6% |

Veamos algunas de las mejores opciones del screener.

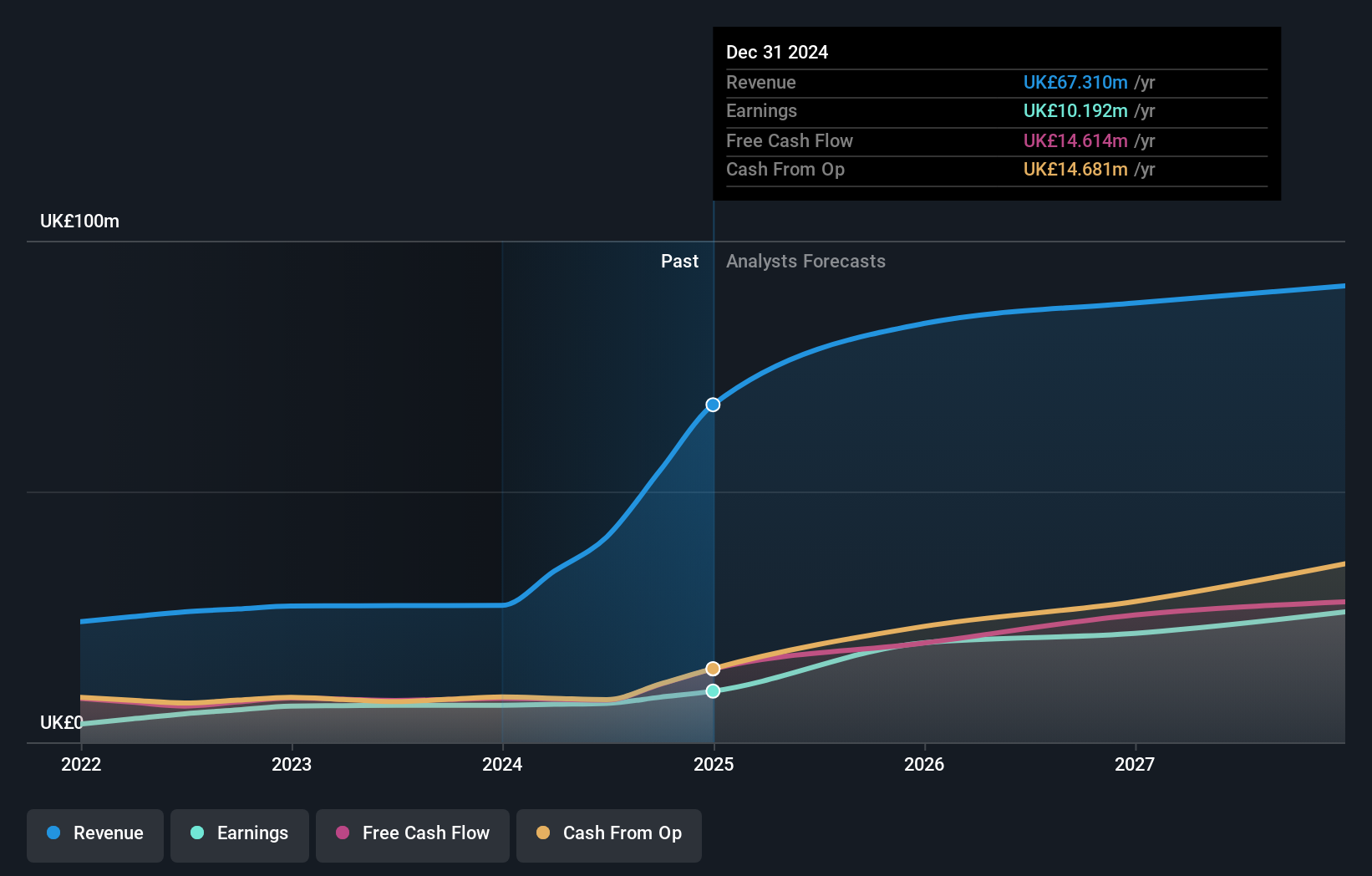

Property Franchise Group (AIM:TPFG)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: The Property Franchise Group PLC, que opera en el Reino Unido, se centra en la gestión y el arrendamiento de propiedades inmobiliarias residenciales con una capitalización bursátil de aproximadamente 275,80 millones de libras.

Operaciones: La empresa genera ingresos principalmente a través de franquicias inmobiliarias y servicios financieros, por un total de 25,78 millones de libras y 1,50 millones de libras, respectivamente.

Titularidad de información privilegiada: 12.7%

Previsión de crecimiento de los ingresos: 44,7% anual

The Property Franchise Group PLC, que cotiza significativamente por debajo de su valor razonable estimado, está preparada para un crecimiento sustancial, ya que se espera que los beneficios aumenten un 36,71% anual durante los próximos tres años, superando la media del mercado británico. A pesar de una baja rentabilidad sobre fondos propios prevista del 13% en tres años y un historial de dividendos inestable, las previsiones de crecimiento de los ingresos son sólidas, del 44,7% anual, también muy por encima de la tendencia del mercado. Los recientes cambios en la dirección señalan una continuidad estratégica y el compromiso de aprovechar las adquisiciones pasadas para obtener beneficios en el futuro.

- Haga clic aquí para descubrir los matices de Property Franchise Group con nuestro informe analítico detallado sobre el crecimiento futuro.

- Nuestro informe de valoración de Property Franchise Group, elaborado por expertos, apunta a que el precio de sus acciones podría ser demasiado elevado.

Energean (LSE:ENOG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Energean plc es una compañía de petróleo y gas centrada en la exploración, producción y desarrollo de recursos energéticos, con una capitalización de mercado de aproximadamente 1.940 millones de libras.

Operaciones: Los ingresos de la empresa proceden principalmente de sus actividades de exploración y producción, generando 1.420 millones de dólares.

Titularidad de información privilegiada: 10.6%

Previsión de crecimiento de los ingresos: 11% anual.

Energean, que cuenta con una importante participación de inversores, presenta unas perspectivas de crecimiento prometedoras en el Reino Unido. Los recientes aumentos de producción y una sólida previsión para 2024 sugieren fortaleza operativa. Sin embargo, su apalancamiento financiero sigue siendo elevado y la cobertura de dividendos es débil. La acción cotiza muy por debajo de las estimaciones de valor razonable a pesar de que se prevé que los beneficios superen al mercado de forma significativa. Los recientes compromisos con los accionistas y los dividendos constantes ponen de relieve la gestión activa y el compromiso con la rentabilidad para el accionista a pesar de algunas tensiones financieras.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Energean.

- El análisis detallado en nuestro informe de valoración de Energean apunta a un precio de la acción desinflado en comparación con su valor estimado.

Genel Energy (LSE:GENL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Genel Energy plc es una compañía independiente de exploración y producción de petróleo y gas con una capitalización de mercado de aproximadamente 263,60 millones de libras.

Operaciones: La compañía genera sus ingresos principalmente de la producción de petróleo y gas, por valor de 84,80 millones de dólares.

Tenencia de información privilegiada: 25,4%.

Previsión de crecimiento de los ingresos: 10,7% anual.

Genel Energy, que cuenta con una participación significativa, cotiza un 24,3% por debajo de su valor razonable estimado. La empresa nombró recientemente a Canan Ediboglu como Director no ejecutivo independiente principal interino e informó de un aumento de la producción en el primer trimestre de 2024. Con una previsión de crecimiento de los ingresos del 10,7% anual, el crecimiento de Genel supera la media del mercado británico del 3,5%. A pesar de una baja rentabilidad sobre fondos propios prevista del 5%, se espera que los beneficios aumenten más del 50% anual, lo que indica una rentabilidad potencial en tres años.

- Eche un vistazo más de cerca al potencial de Genel Energy aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Genel Energy tenga un precio superior al que podrían justificar sus datos financieros.

Resumiendo

- Acceda a la lista completa de 62 empresas británicas de rápido crecimiento con un alto porcentaje de participación privilegiada haciendo clic en este enlace.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.