Tres valores británicos de crecimiento con una participación interna de hasta el 26%.

Revisado por Simply Wall St

En el último año, el mercado bursátil del Reino Unido ha experimentado una modesta subida del 4,5%, a pesar de una reciente caída semanal del 1,2%. En este contexto, las empresas en crecimiento con un alto nivel de participación de los accionistas pueden resultar especialmente atractivas, ya que suelen reflejar una fuerte alineación entre la dirección de la empresa y los intereses de los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participación | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech Group (AIM:GTC) | 17.3% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Examinaremos una selección de los resultados de nuestro screener.

Loungers (AIM:LGRS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Loungers plc opera cafés, bares y restaurantes bajo las marcas Lounge y Cosy Club en Inglaterra y Gales, con una capitalización de mercado de aproximadamente 293,83 millones de libras.

Operaciones: La empresa genera sus ingresos principalmente de la explotación de cafeterías y restaurantes, por un total de 310,80 millones de libras.

Titularidad de información privilegiada: 13.9%

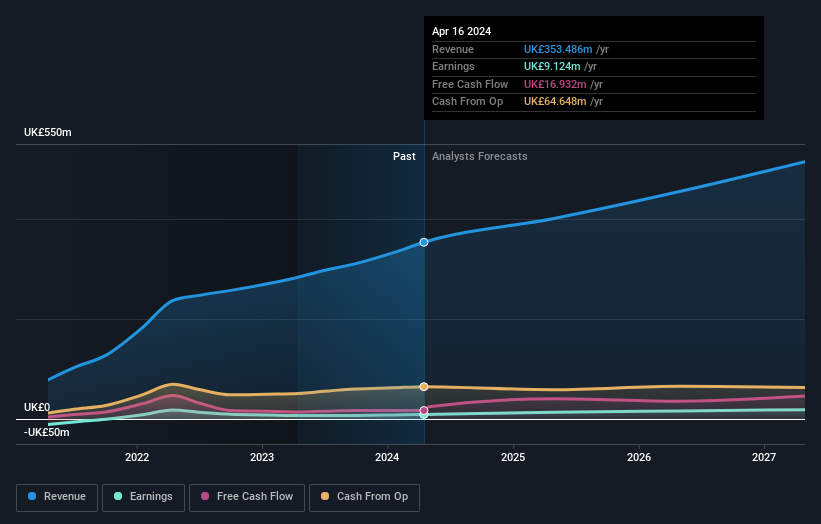

Loungers plc, empresa con sede en el Reino Unido, cotiza muy por debajo de su valor razonable estimado y los analistas esperan una notable subida de precios. A pesar de unos márgenes de beneficio inferiores a los del año pasado, se prevé que sus beneficios crezcan con fuerza en los próximos tres años. Los recientes cambios en la cúpula directiva apuntan a reforzar esta trayectoria de crecimiento, como demuestran los ingresos récord de 353,5 millones de libras registrados en el ejercicio fiscal 2024, que suponen un aumento sustancial con respecto al año anterior. Estos factores sitúan a Loungers en una posición interesante para los inversores centrados en empresas de crecimiento con información privilegiada.

- Profundice en el análisis completo del informe de crecimiento futuro aquí para obtener un conocimiento más profundo de Loungers.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Loungers en el mercado.

RWS Holdings (AIM:RWS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: RWS Holdings plc está especializada en servicios lingüísticos, de contenidos y de propiedad intelectual basados en la tecnología, con una capitalización bursátil de aproximadamente 720 millones de libras.

Operaciones: La empresa opera principalmente en los sectores de servicios lingüísticos, de gestión de contenidos y de propiedad intelectual basados en la tecnología.

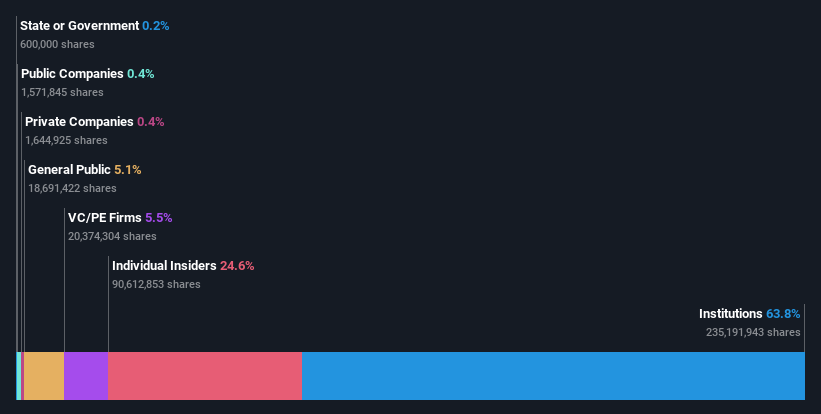

Titularidad de información privilegiada: 24,6%.

RWS Holdings, empresa británica, cotiza un 60,5% por debajo de su valor razonable, con expectativas de una recuperación significativa del precio. Aunque el aumento de su dividendo refleja una sólida salud financiera y confianza en las perspectivas futuras, los beneficios recientes han disminuido. El crecimiento de los ingresos de la empresa es modesto, pero supera la media del mercado británico. Se prevé que RWS sea rentable en un plazo de tres años y que sus beneficios aumenten sustancialmente cada año. A pesar de la volatilidad del precio de la acción y de la próxima transición del Consejero Delegado, la participación de los accionistas sigue siendo elevada, lo que alinea sus intereses con los de los accionistas.

- Obtenga información detallada sobre nuestro análisis de las acciones de RWS Holdings en este informe de crecimiento.

- Nuestro informe de valoración de RWS Holdings, elaborado por expertos, indica que el precio de sus acciones podría ser inferior al previsto.

Volex (AIM:VLX)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Volex plc es un fabricante y proveedor de productos de energía y conjuntos de cables, que opera en toda América del Norte, Europa y Asia, con una capitalización de mercado de aproximadamente 0,62 mil millones de libras esterlinas.

Operaciones: La empresa genera ingresos a través de la fabricación y el suministro de productos eléctricos y conjuntos de cables en tres regiones clave: Norteamérica, Europa y Asia.

Participación: 26,9%.

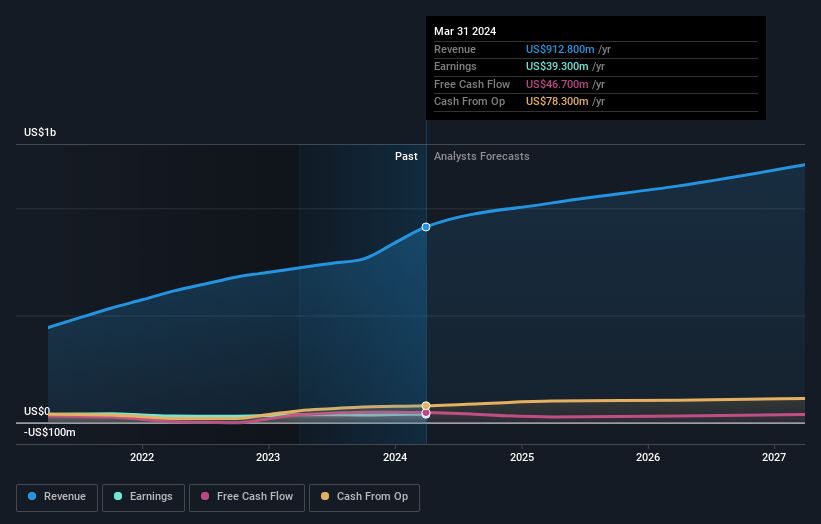

Volex, empresa con sede en el Reino Unido, está experimentando un crecimiento sustancial, con un aumento de los beneficios del 20,7% el año pasado y una previsión de crecimiento anual del 20,16% en los próximos tres años. A pesar de un elevado nivel de endeudamiento, el crecimiento de los ingresos de Volex está superando la media del mercado británico, con un 13,3% anual, reforzado por adquisiciones estratégicas como Murat Ticaret, que ha contribuido significativamente a una previsión de ingresos anuales de al menos 900 millones de dólares. Sin embargo, en el último año se ha producido una dilución de los accionistas y se prevé que el rendimiento de los fondos propios sea bajo, del 15,6%. Los analistas prevén un aumento del precio de las acciones del 24,9%.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Volex leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Volex estén cotizando con descuento.

¿Adónde vamos ahora?

- Haga clic aquí para acceder a nuestro índice completo de 64 empresas británicas de rápido crecimiento con una alta participación interna.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos que inversores como usted se mantengan informados y proactivos.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Loungers puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.