3 empresas británicas de crecimiento con una alta participación de información privilegiada y un crecimiento de los beneficios superior al 31%.

Revisado por Simply Wall St

En un contexto de fluctuación de los mercados mundiales y retos específicos de la economía británica, como el estancamiento del mercado inmobiliario y la exigencia de estrategias industriales más sólidas, los inversores pueden encontrar consuelo en las empresas en crecimiento con un alto grado de participación interna. Estas empresas no sólo demuestran la confianza de las personas más cercanas a la compañía, sino que también ofrecen potencial de resistencia y crecimiento en tiempos de incertidumbre económica.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participaciones | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech Group (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Loungers (AIM:LGRS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

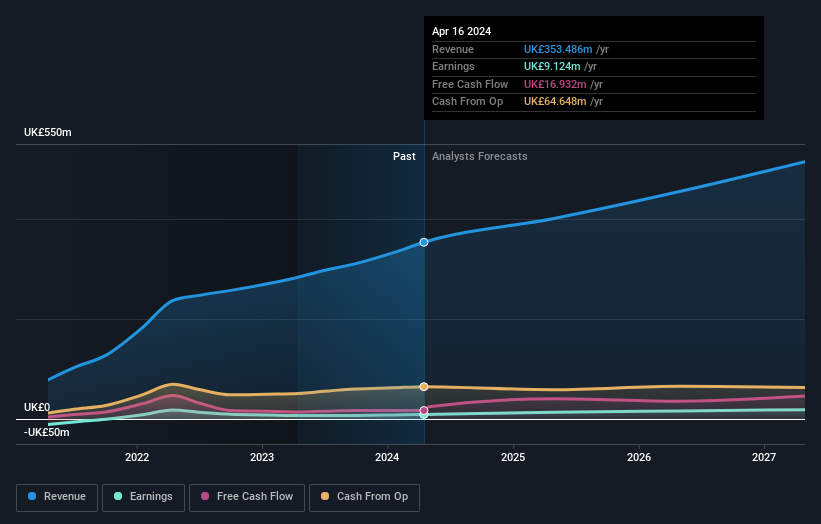

Visión general: Loungers plc opera cafés, bares y restaurantes bajo las marcas Lounge y Cosy Club en Inglaterra y Gales, con una capitalización de mercado de aproximadamente 293,83 millones de libras.

Operaciones: La empresa genera 310,80 millones de libras esterlinas en ingresos procedentes de sus cafés, bares y restaurantes.

Titularidad de información privilegiada: 13.9%

Previsión de crecimiento de los beneficios: 31,4% anual

Loungers plc, a pesar de cotizar un 47,1% por debajo de su valor razonable estimado, presenta sólidas perspectivas de crecimiento, con una previsión de aumento significativo de los beneficios en los próximos tres años, por encima de la media del mercado británico. Sin embargo, sus márgenes de beneficio han descendido con respecto al año pasado y se prevé que su rentabilidad sobre fondos propios siga siendo baja. Los recientes cambios estratégicos en la dirección y unos ingresos récord de 353,5 millones de libras para el ejercicio 2024 ponen de manifiesto el compromiso de ampliar las operaciones de forma eficiente bajo un nuevo liderazgo.

- Profundice en el análisis completo del informe de crecimiento futuro aquí para obtener una comprensión más profunda de Loungers.

- El análisis detallado en nuestro informe de valoración de Loungers apunta a un precio de la acción desinflado en comparación con su valor estimado.

RWS Holdings (AIM:RWS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: RWS Holdings plc está especializada en servicios lingüísticos, de contenidos y de propiedad intelectual basados en tecnología, con una capitalización bursátil de aproximadamente 730 millones de libras.

Operaciones: La compañía se especializa en la prestación de servicios a través de la tecnología habilitada para el lenguaje, el contenido y los sectores de propiedad intelectual.

Tenencia de información privilegiada: 24,6%.

Previsión de crecimiento de los beneficios: 67,4% anual.

RWS Holdings, que actualmente cotiza con un importante descuento respecto a su valor razonable estimado, está preparada para la rentabilidad con un crecimiento previsto de los beneficios del 67,35% anual en los próximos tres años. A pesar de ello, su cobertura de dividendos es débil debido a la insuficiencia de beneficios y flujos de caja. Iniciativas recientes como el lanzamiento de HAI, una plataforma de traducción digital, demuestran innovación, pero las previsiones de crecimiento de los ingresos siguen siendo modestas, del 4,2% anual, ligeramente por encima de la media del mercado británico, del 3,7%. Por otra parte, la propiedad de información privilegiada no muestra una actividad de compra significativa recientemente, lo que podría preocupar a los inversores que buscan intereses alineados con la gestión.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de RWS Holdings.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de RWS Holdings podría ser demasiado pesimista.

International Workplace Group (LSE:IWG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: International Workplace Group plc opera a nivel mundial, ofreciendo soluciones de espacios de trabajo en América, Europa, Oriente Medio, África y Asia Pacífico, con una capitalización de mercado de aproximadamente 1.800 millones de libras.

Operaciones: La empresa genera ingresos principalmente a través de sus operaciones en América (1.050 millones de libras), Europa, Oriente Medio y África (1.320 millones de libras), Asia Pacífico (273 millones de libras) y Worka (319 millones de libras).

Participación de los inversores: 25,2%.

Previsión de crecimiento de los beneficios: 108,2% anual

Se espera que International Workplace Group plc, en transición hacia la rentabilidad, vea aumentar sus beneficios un 108,16% anual durante los próximos tres años. Aunque el crecimiento de los ingresos, del 7,8% anual, es modesto en comparación con algunos competidores, supera la media del mercado británico, del 3,7%. La actividad de información privilegiada muestra más compras que ventas recientemente, aunque no en grandes volúmenes, lo que sugiere un cauto optimismo entre los iniciados. Los analistas prevén un aumento potencial del precio de las acciones del 29,1%, lo que subraya una perspectiva positiva a pesar de una rentabilidad sobre fondos propios prevista baja, del 11,6%.

- Eche un vistazo más de cerca al potencial de International Workplace Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El informe de valoración que hemos elaborado sugiere que el precio actual de International Workplace Group podría ser bastante moderado.

Hágalo realidad

- Navegue a través de todo el inventario de 64 Compañías de Rápido Crecimiento en el Reino Unido con Alta Participación de Información Privilegiada aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Eleve su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global de los mercados.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RWS Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.