Tres empresas británicas de crecimiento con una alta participación de información privilegiada

Revisado por Simply Wall St

Mientras el Reino Unido se prepara para sus próximas elecciones en un contexto de incertidumbre económica mundial, el FTSE 100 muestra signos de cauto optimismo con ligeras ganancias en los futuros. En un entorno de mercado así, las empresas de crecimiento con un alto grado de participación interna pueden ofrecer a los inversores una estabilidad potencial y una alineación de intereses entre los accionistas y la dirección.

Top 10 de empresas de crecimiento con alta participación de información privilegiada en el Reino Unido

| Nombre | Participaciones | Crecimiento de los beneficios |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Plant Health Care (AIM:PHC) | 30.7% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| LSL Property Services (LSE:LSL) | 10.8% | 33.3% |

| Directa Plus (AIM:DCTA) | 14.8% | 102.5% |

| Velocity Composites (AIM:VEL) | 27.8% | 143.4% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 37.2% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

Fintel (AIM:FNTL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Fintel Plc opera como proveedor de servicios de intermediación y canales de distribución para el sector de servicios financieros minoristas en el Reino Unido, con una capitalización de mercado de aproximadamente 322 millones de libras.

Operaciones: La empresa genera sus ingresos principalmente a través de tres segmentos: Investigación y Fintech (22,30 millones de libras), Canales de Distribución (20,20 millones de libras) y Servicios de Intermediación (22,40 millones de libras).

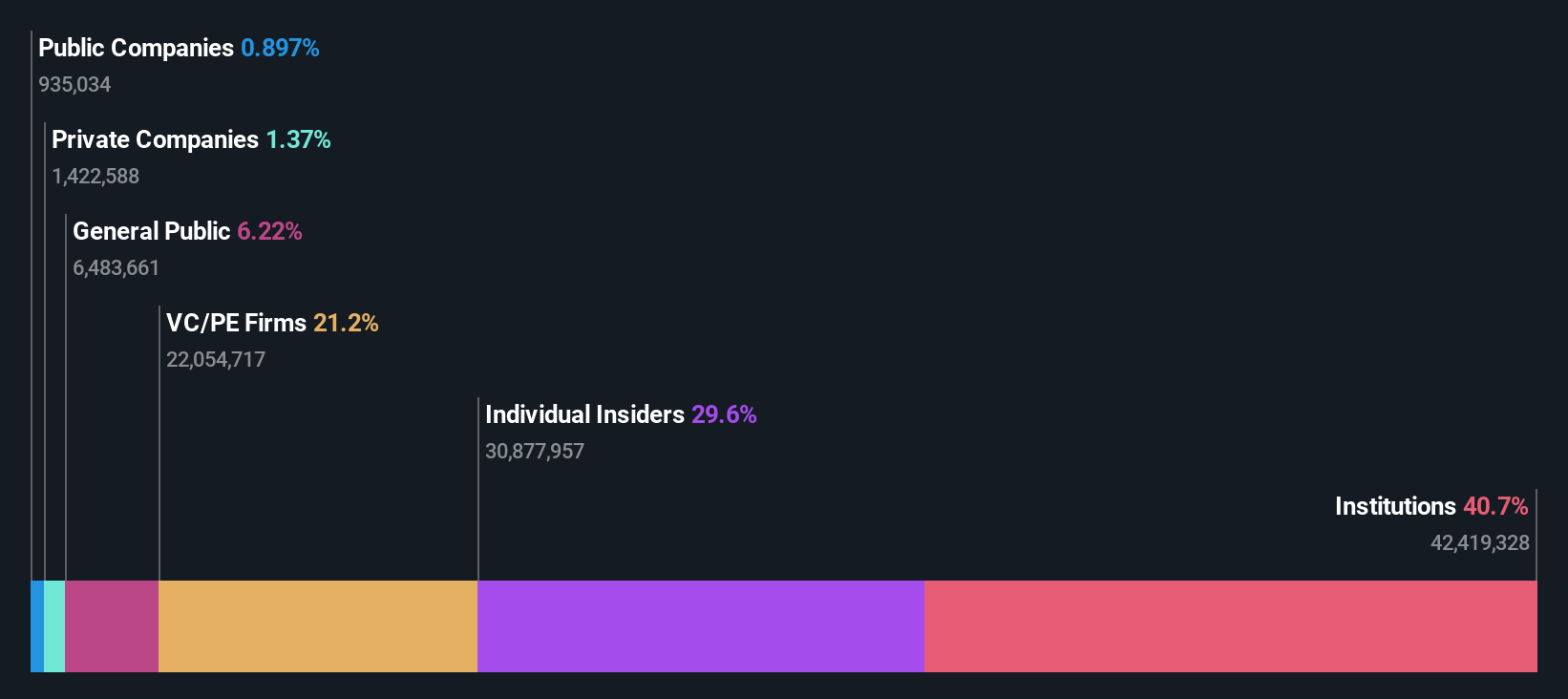

Participación: 29,7%.

Fintel, empresa con sede en el Reino Unido, cotiza un 13,9% por debajo de su valor razonable estimado, lo que indica una posible infravaloración. Aunque el crecimiento de los ingresos de Fintel es modesto, del 8,6% anual, supera la media del mercado británico, del 3,5%. Se espera que los beneficios aumenten significativamente en aproximadamente un 23,88% anual durante los próximos tres años, superando el 12,6% del mercado. Sin embargo, la actividad de información privilegiada ha sido mixta, con ventas significativas y ninguna compra sustancial en los últimos meses, lo que plantea algunas preocupaciones sobre la confianza de la información privilegiada a pesar de los recientes aumentos de dividendos anunciados en su Junta General de Accionistas el 21 de mayo de 2024.

- Profundice en el análisis completo del informe de crecimiento futuro aquí para obtener un conocimiento más profundo de Fintel.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Fintel podría estar inflado.

Judges Scientific (AIM:JDG)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

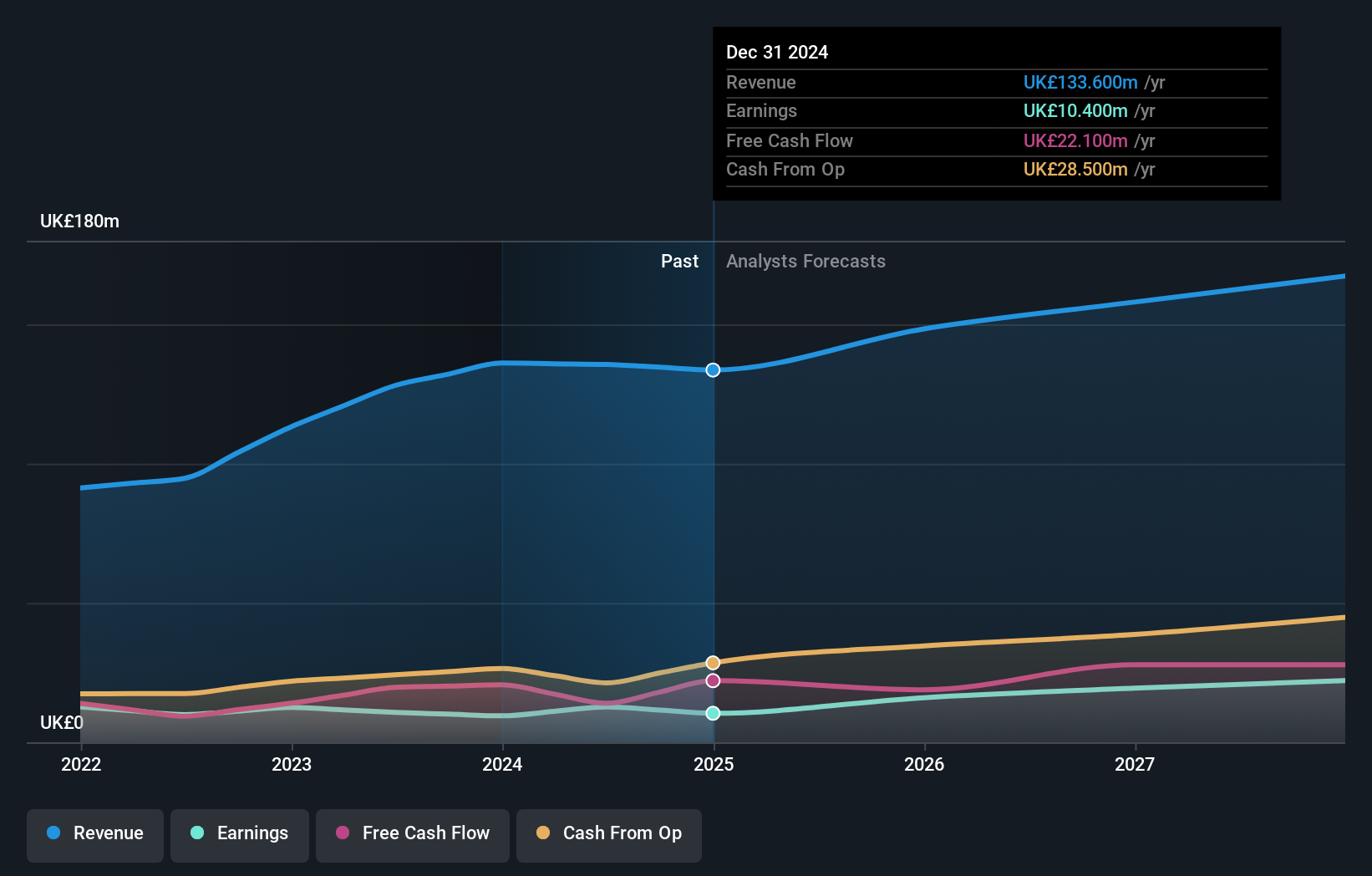

Visión general: Judges Scientific plc es una empresa que diseña, fabrica y vende instrumentos científicos, con una capitalización de mercado de aproximadamente 674,10 millones de libras.

Operaciones: La empresa genera ingresos a partir de dos segmentos principales: Vacío, que aporta 63,60 millones de libras, y Ciencias de los Materiales, que representa 72,50 millones de libras.

Titularidad de información privilegiada: 11.5%

Judges Scientific plc, empresa con sede en el Reino Unido, ha mejorado recientemente su estructura de gobierno y ha aumentado los dividendos a 68,0 peniques por acción. Los analistas prevén una subida de la cotización del 24,5%, con un crecimiento de los ingresos del 4,8% anual, por encima del 3,5% del mercado británico. Se prevé que los beneficios aumenten aproximadamente un 25,3% anual en los próximos tres años, muy por encima de la media del mercado (12,6%). Sin embargo, la venta de información privilegiada y el alto nivel de endeudamiento afectan a la estabilidad financiera.

- Eche un vistazo más de cerca al potencial de Judges Scientific aquí, en nuestro informe sobre el crecimiento de los beneficios.

- A la luz de nuestro reciente informe de valoración, parece posible que Judges Scientific esté cotizando por encima de su valor estimado.

Playtech (LSE:PTEC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

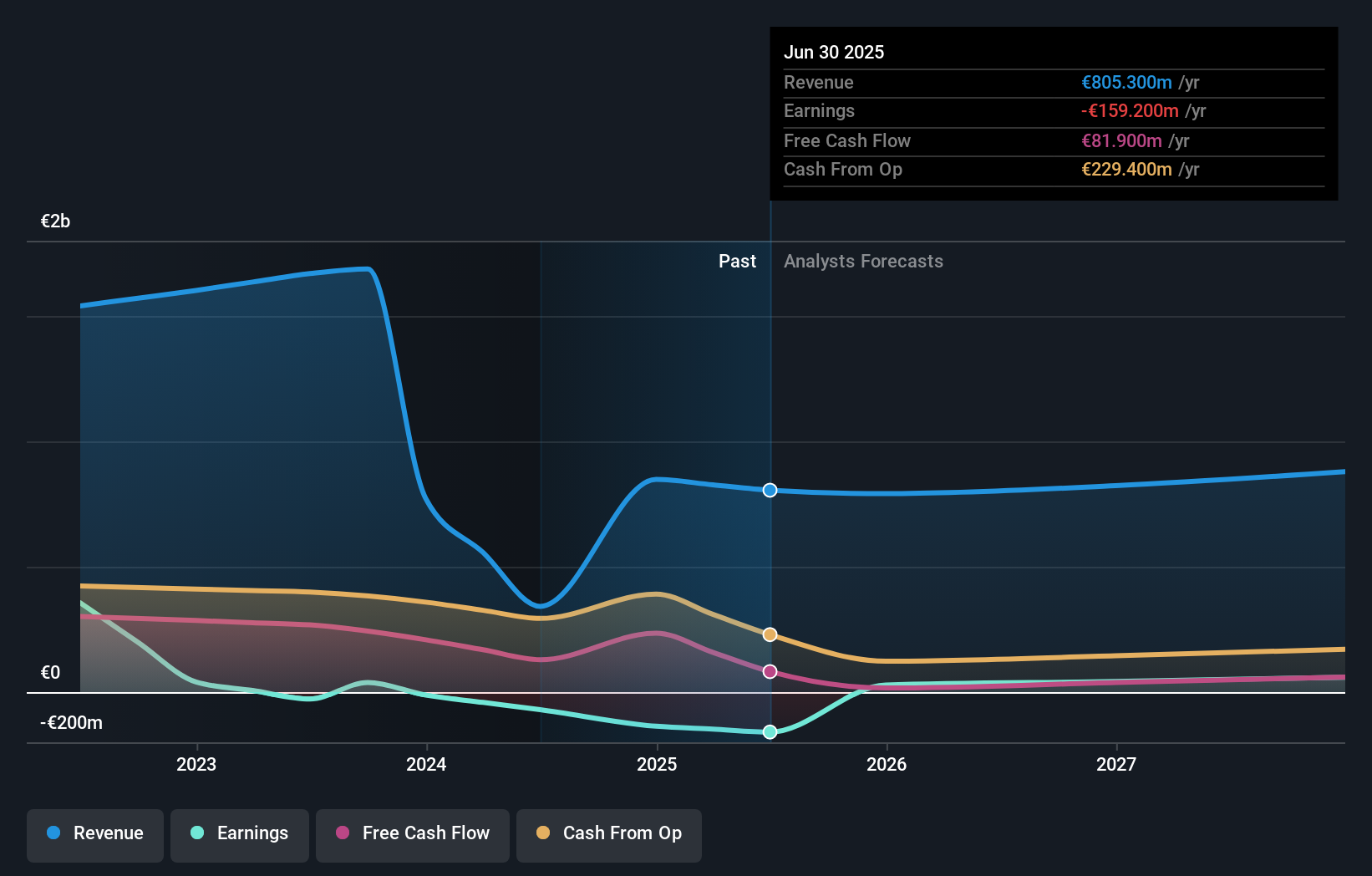

Visión general: Playtech plc es una empresa tecnológica global especializada en software de juegos de azar, servicios, contenidos y tecnologías de plataforma con una capitalización de mercado de aproximadamente 1.420 millones de libras.

Operaciones: Los ingresos de la compañía se generan principalmente a través de sus segmentos Gaming B2B y Gaming B2C, con un total de 684,10 millones de euros y 946,60 millones de euros respectivamente, con contribuciones adicionales de las operaciones B2C, incluyendo HAPPYBET y Sun Bingo, que en conjunto ascienden a 91,60 millones de euros.

Titularidad de información privilegiada: 13.5%

Playtech plc está preparada para un crecimiento significativo, con una previsión de aumento de los beneficios del 20,62% anual, por encima del 12,6% del mercado británico. A pesar de una modesta previsión de crecimiento de los ingresos del 4% anual, se mantiene por delante del 3,5% del mercado británico en general. La empresa anunció recientemente una asociación estratégica con MGM Resorts para mejorar su oferta de casinos en vivo, lo que podría aumentar sus ingresos en el futuro. Sin embargo, entre los retos a los que se enfrenta la empresa figuran la baja rentabilidad prevista de sus fondos propios (8,9%) y las repercusiones financieras de grandes partidas extraordinarias.

- Haga clic aquí para descubrir los matices de Playtech con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración indica que Playtech podría estar infravalorada.

Aproveche la oportunidad

- Haga clic aquí para acceder a nuestro índice completo de 65 empresas británicas de rápido crecimiento con una alta participación interna.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Fintel puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.