Stock Analysis

Exploración de tres empresas británicas de crecimiento con una alta participación de información privilegiada en la bolsa del Reino Unido

Reviewed by Simply Wall St

En un contexto de incertidumbre mundial y escasa actividad bursátil, el mercado del Reino Unido ha dado muestras de resistencia, y el FTSE 100 ha navegado por aguas turbulentas marcadas por los cambios políticos y las coyunturas económicas. En este entorno, las empresas de crecimiento con un alto nivel de participación de inversores internos pueden ofrecer a los inversores una estabilidad potencial, ya que estos inversores internos suelen tener un interés personal en el éxito a largo plazo de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participación | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech Group (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Velocity Composites (AIM:VEL) | 28.5% | 140.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 99.2% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Veamos algunas de las mejores opciones del screener.

Fintel (AIM:FNTL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Fintel Plc opera como proveedor de servicios de intermediación y canales de distribución para el sector de servicios financieros minoristas en el Reino Unido, con una capitalización de mercado de aproximadamente 315,77 millones de libras.

Operaciones: La empresa genera ingresos a través de tres segmentos principales: Investigación y Fintech (22,30 millones de libras), Canales de Distribución (20,20 millones de libras) y Servicios de Intermediación (22,40 millones de libras).

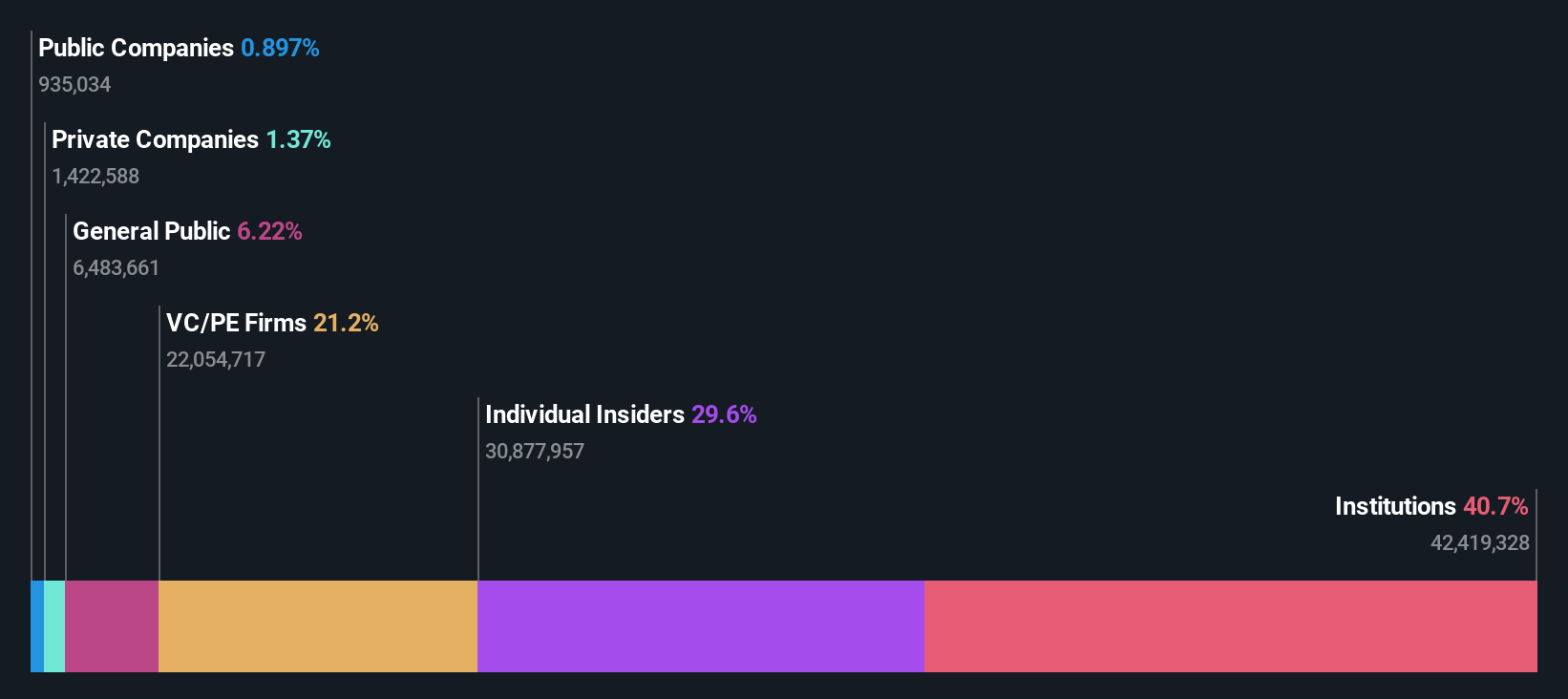

Participación: 29,7%.

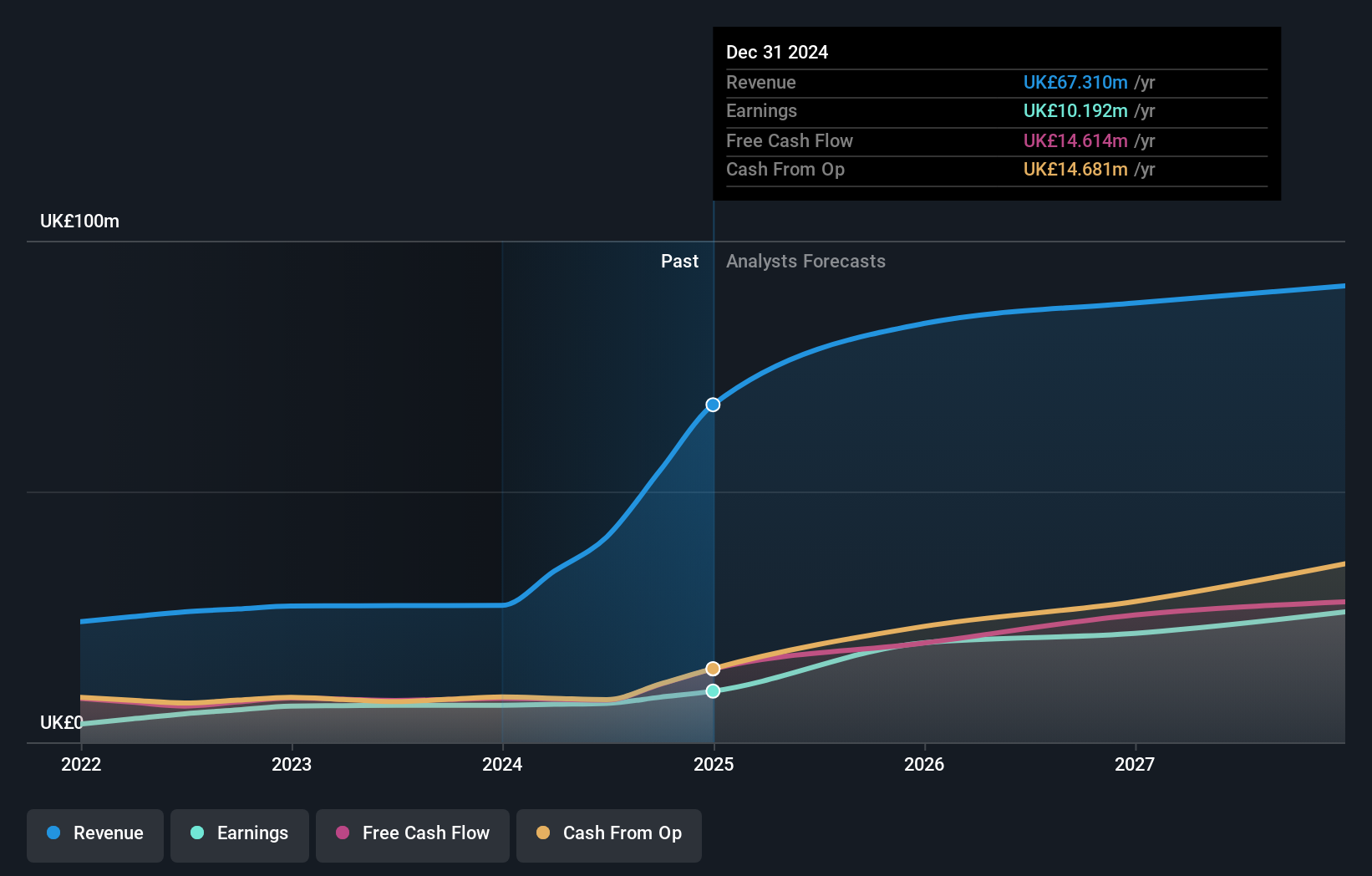

Fintel, una empresa con sede en el Reino Unido, demuestra un sólido crecimiento, ya que se espera que sus beneficios aumenten un 23,9% anual, por encima del 13,2% del mercado británico. A pesar de una ligera ralentización de los ingresos, que se sitúan en un 8,6% de crecimiento anual, siguen superando la media del mercado británico del 3,7%. Los datos financieros recientes muestran un descenso de los ingresos netos de 9,8 millones de libras a 7,1 millones de libras y de las ventas de 66,5 millones de libras a 64,9 millones de libras en 2023; sin embargo, Fintel mantiene una alta participación de personas con información privilegiada, con más actividad de compra que de venta entre estas personas en los últimos tres meses.

- Sumérgete aquí en los detalles de Fintel con nuestro exhaustivo informe de previsión de crecimiento.

- El análisis detallado en nuestro informe de valoración de Fintel apunta a un precio de la acción inflado en comparación con su valor estimado.

Property Franchise Group (AIM:TPFG)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: The Property Franchise Group PLC, que opera en el Reino Unido, gestiona y alquila propiedades inmobiliarias residenciales con una capitalización de mercado de aproximadamente 274,87 millones de libras.

Operaciones: La empresa genera ingresos principalmente a través de dos segmentos: Servicios financieros (1,50 millones de libras) y Franquicias inmobiliarias (25,78 millones de libras).

Titularidad de información privilegiada: 12.7%

The Property Franchise Group PLC, entidad con sede en el Reino Unido, cotiza un 55,2% por debajo de su valor razonable estimado y está experimentando importantes previsiones de crecimiento. Se espera que los beneficios aumenten un 36,7% anual durante los próximos tres años, superando significativamente la previsión del mercado británico del 13,2%. A pesar de estas prometedoras perspectivas, en el último año se ha producido una dilución del accionariado y existe un historial inestable en materia de dividendos. Además, el director financiero David Raggett anunció sus planes de jubilación para finales de 2025 en medio de transiciones estratégicas tras recientes adquisiciones.

- Haga clic aquí y acceda a nuestro completo informe de análisis de crecimiento para comprender la dinámica de Property Franchise Group.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Property Franchise Group podría ser demasiado optimista.

LSL Property Services (LSE:LSL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: LSL Property Services plc opera en el Reino Unido, ofreciendo servicios a intermediarios hipotecarios, franquicias de agencias inmobiliarias y servicios de tasación a prestamistas, con una capitalización de mercado de aproximadamente 334,75 millones de libras.

Operaciones: LSL Property Services genera ingresos a través de tres segmentos principales: Servicios Financieros (51,69 millones de libras esterlinas), Topografía y Tasación (67,83 millones de libras esterlinas) y Agencia Inmobiliaria excluyendo Servicios Financieros (24,89 millones de libras esterlinas).

Titularidad de información privilegiada: 10.8%

LSL Property Services, empresa con sede en el Reino Unido, está preparada para un crecimiento significativo, con un aumento previsto de los beneficios del 33,3% anual, por encima del 13,2% del mercado británico. A pesar de cotizar un 46,3% por debajo de su valor razonable estimado y de contar con una elevada previsión de rentabilidad sobre fondos propios del 25,4%, persisten los retos, con un crecimiento de los ingresos previsto de sólo el 11% anual, por debajo del 20% deseado, pero aún por encima de la media del mercado del 3,7%. Los recientes cambios en la dirección incluyen el nombramiento de Adrian Collins como Presidente no ejecutivo, lo que mejora las estructuras de gobierno en medio de los cambios estratégicos en curso.

- Obtenga información detallada sobre nuestro análisis de las acciones de LSL Property Services en este informe de crecimiento.

- Nuestro informe de valoración indica que LSL Property Services podría estar sobrevalorada.

Puntos clave

- Descubra aquí la lista completa de las 67 empresas británicas de rápido crecimiento con un alto nivel de participación interna.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Tome las riendas de su futuro financiero con Simply Wall St, que ofrece gratuitamente a todos los inversores un conocimiento profundo de los mercados internacionales.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.