Stock Analysis

Empresas británicas de crecimiento con alta participación de información privilegiada y un 33% de crecimiento de los beneficios

Reviewed by Simply Wall St

Los mercados financieros del Reino Unido están experimentando un comienzo tibio, con el FTSE 100 sometido a presiones a la baja en medio de las incertidumbres mundiales y los desafíos políticos internos. En este entorno de mercado, las empresas en crecimiento con un alto nivel de participación interna pueden ser especialmente atractivas, ya que una participación interna significativa suele ser señal de confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participaciones | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech Group (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Velocity Composites (AIM:VEL) | 28.5% | 140.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 99.2% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

He aquí un vistazo a algunas de las opciones del screener.

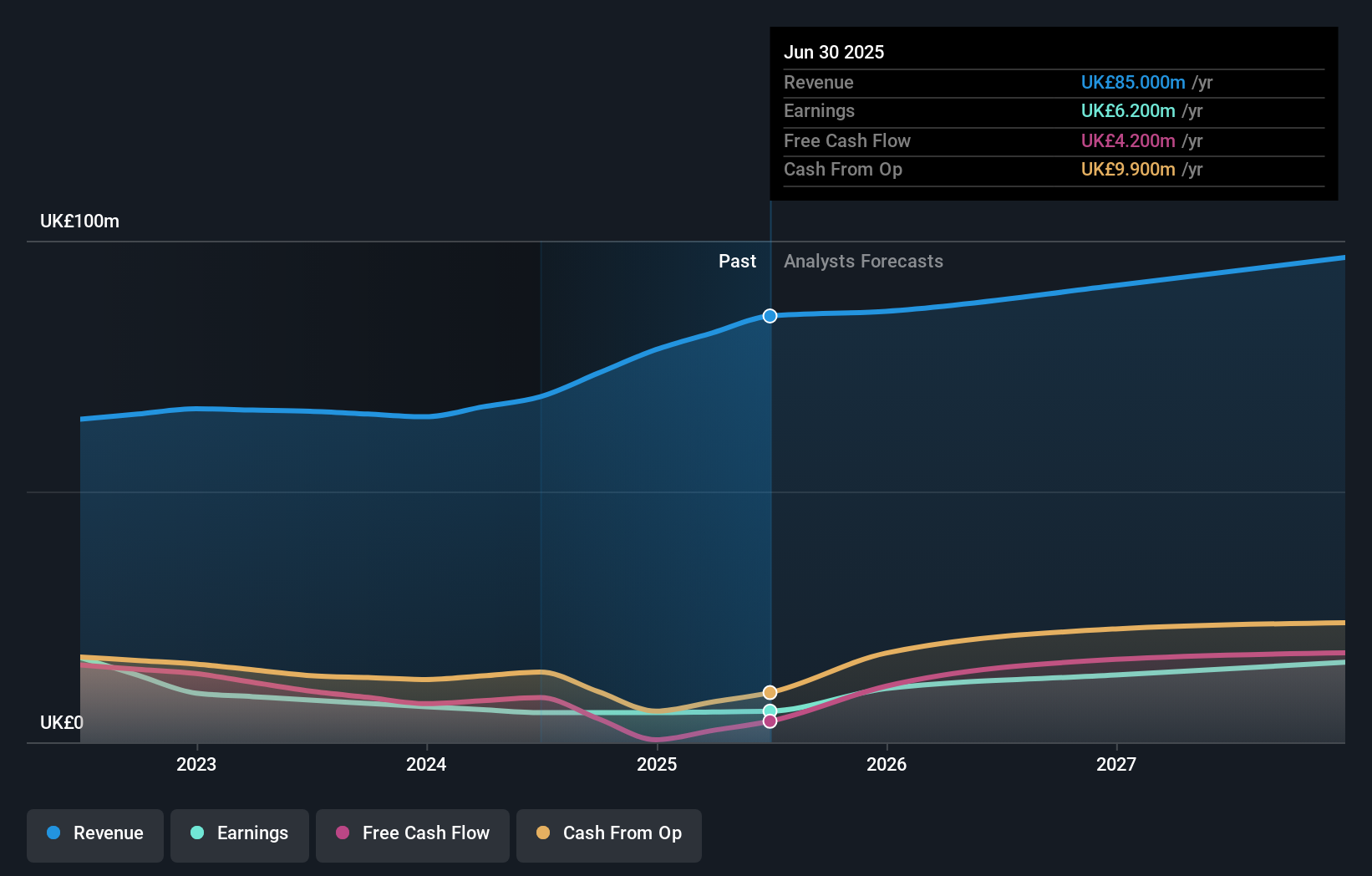

Fintel (AIM:FNTL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Fintel Plc opera como proveedor de servicios de intermediación y canales de distribución para el sector de servicios financieros minoristas en el Reino Unido, con una capitalización bursátil de aproximadamente 315,77 millones de libras.

Operaciones: La empresa genera ingresos a través de tres segmentos principales: Investigación y Fintech (22,30 millones de libras), Canales de Distribución (20,20 millones de libras) y Servicios de Intermediación (22,40 millones de libras).

Titularidad de información privilegiada: 29,7%.

Previsión de crecimiento de los beneficios: 23,9% anual.

Fintel Plc, empresa con sede en el Reino Unido, cotiza un 12,7% por debajo de su valor razonable estimado y ha registrado importantes ventas de información privilegiada en los últimos tres meses. A pesar de ello, se prevé que los ingresos de Fintel crezcan un 8,6% anual, por encima del 3,7% del mercado británico, y que sus beneficios aumenten un notable 23,88% anual durante los próximos tres años. Sin embargo, se prevé que su rentabilidad sobre recursos propios sea baja, del 12,8% dentro de tres años.

- Obtenga información detallada sobre nuestro análisis de las acciones de Fintel en este informe de crecimiento.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Fintel podría estar inflado.

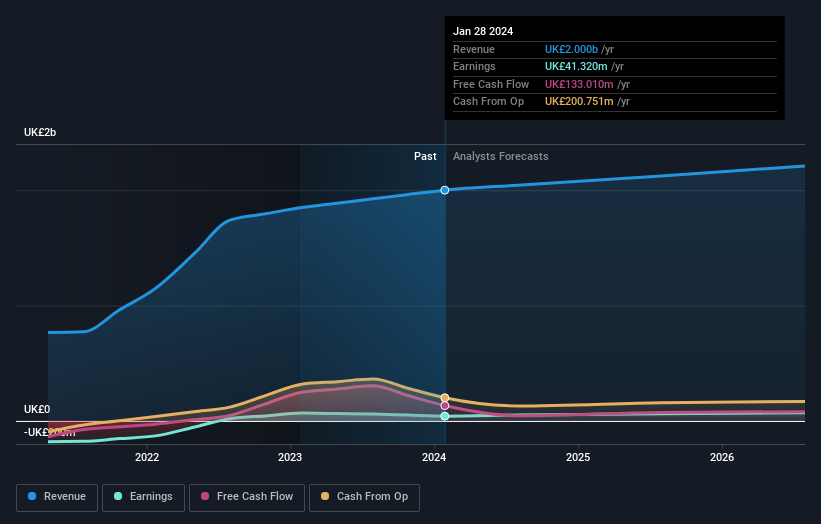

J D Wetherspoon (LSE:JDW)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: J D Wetherspoon plc, con una capitalización bursátil de aproximadamente 920 millones de libras, explota una cadena de pubs y hoteles principalmente en el Reino Unido y la República de Irlanda.

Operaciones: La empresa genera unos ingresos de 2.000 millones de libras esterlinas, principalmente a través de sus bares.

Tenencia de información privilegiada: 25,8%.

Previsión de crecimiento de los beneficios: 20% anual.

J D Wetherspoon, empresa de hostelería con sede en el Reino Unido, está experimentando una recuperación constante tras la pandemia y se espera que las ventas y los beneficios se sitúen en el extremo superior de las previsiones del mercado. A pesar de retos como unos márgenes de beneficio inferiores a los del año pasado y unos beneficios que no cubren suficientemente el pago de intereses, se prevé que los beneficios de la empresa crezcan significativamente un 20% anual en los próximos tres años. Sin embargo, grandes partidas extraordinarias han afectado a sus resultados financieros. No se ha informado de ninguna actividad reciente con información privilegiada.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para obtener un conocimiento más profundo de J D Wetherspoon.

- Nuestro informe de valoración de J D Wetherspoon, elaborado por expertos, implica que el precio de sus acciones podría ser demasiado elevado.

LSL Property Services (LSE:LSL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: LSL Property Services plc opera en el Reino Unido, ofreciendo servicios a intermediarios hipotecarios y franquiciados de agencias inmobiliarias, así como servicios de tasación a prestamistas, con una capitalización bursátil de 334,75 millones de libras.

Operaciones: LSL Property Services genera ingresos a través de tres segmentos principales: Servicios Financieros (51,69 millones de libras esterlinas), Topografía y Tasación (67,83 millones de libras esterlinas) y Agencia Inmobiliaria excluyendo Servicios Financieros (24,89 millones de libras esterlinas).

Titularidad de información privilegiada: 10.8%

Previsión de crecimiento de los beneficios: 33,3% anual

LSL Property Services, en medio de un difícil panorama financiero con una reciente pérdida neta, ha demostrado su resistencia poniendo en marcha un programa de recompra de acciones valorado en 7 millones de libras, lo que demuestra la confianza en su futuro. El nombramiento de Adrian Collins como presidente no ejecutivo podría conducir a la empresa hacia la estabilidad, dada su amplia experiencia. A pesar de los menores ingresos interanuales y de una rentabilidad por dividendo no cubierta, se espera que los beneficios de LSL crezcan significativamente en los próximos tres años. Este potencial de crecimiento, unido a los cambios estratégicos en la dirección y a la confianza interna reflejada en la iniciativa de recompra, posiciona a LSL de forma intrigante de cara a futuros desarrollos.

- Eche un vistazo más de cerca al potencial de LSL Property Services aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que LSL Property Services tenga un precio superior al que podrían justificar sus datos financieros.

Resumiendo

- Haga clic en este enlace para profundizar en las 67 empresas de nuestro Buscador de Empresas de Rápido Crecimiento en el Reino Unido con Alta Participación de Información Privilegiada.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Tome el control de su futuro financiero con Simply Wall St, que ofrece a todos los inversores un conocimiento gratuito y exhaustivo de los mercados internacionales.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.