Stock Analysis

Tres valores británicos de dividendos con rentabilidades de hasta el 6,9

Reviewed by Simply Wall St

Mientras los datos de empleo en el Reino Unido marcan un tono de cautela y el FTSE 100 muestra signos de estabilidad, los inversores observan con atención la dinámica del mercado en busca de posibles oportunidades. En un panorama así, los valores de dividendos se perfilan como opciones atractivas para quienes buscan flujos de ingresos estables en medio de unas condiciones de mercado fluctuantes.

Los 10 mejores valores de dividendos del Reino Unido

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Record (LSE:REC) | 8.12% | ★★★★★★ |

| Grupo Keller (LSE:KLR) | 3.67% | ★★★★★☆ |

| Impax Asset Management Group (AIM:IPX) | 6.60% | ★★★★★☆ |

| Grupo Dunelm (LSE:DNLM) | 7.22% | ★★★★★☆ |

| Plus500 (LSE:PLUS) | 6.10% | ★★★★★☆ |

| Big Yellow Group (LSE:BYG) | 3.75% | ★★★★★☆ |

| Grupo Grafton (LSE:GFTU) | 3.69% | ★★★★★☆ |

| Grupo Rio Tinto (LSE:RIO) | 6.18% | ★★★★★☆ |

| Grupo NWF (AIM:NWF) | 4.08% | ★★★★★☆ |

| Hargreaves Services (AIM:HSP) | 6.59% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 59 valores de nuestro screener Top Dividend Stocks.

Repasemos algunos de los valores más destacados.

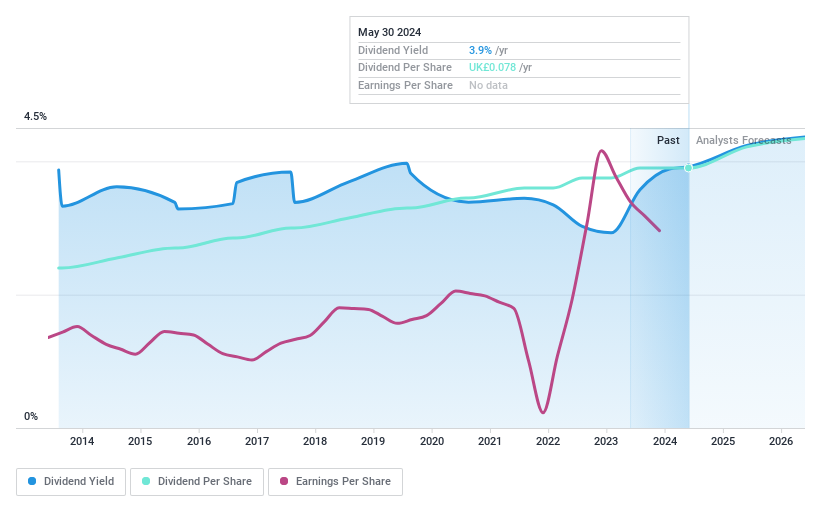

Mincon Group (AIM:MCON)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Mincon Group plc está especializada en el diseño, fabricación, venta y mantenimiento de herramientas de perforación de rocas y productos asociados en Irlanda, América, Australasia, Europa, Oriente Medio y África, con una capitalización bursátil de 84,99 millones de libras.

Operaciones: Mincon Group plc genera 156,93 millones de euros en ingresos por la venta de equipos de perforación.

Rentabilidad por dividendo: 4%.

Los resultados recientes de Mincon Group reflejan un mercado difícil, con un arranque plano en 2024 tras un segundo semestre flojo en 2023. Las ventas cayeron a 156,93 millones de euros desde los 170,01 millones del año anterior, y el beneficio neto se redujo a la mitad hasta los 7,47 millones de euros. A pesar de esta recesión, Mincon mantiene un conservador ratio de pago en efectivo del 36,8%, lo que respalda la sostenibilidad de sus dividendos; sin embargo, sus dividendos han sido históricamente volátiles durante la última década, lo que indica una potencial imprevisibilidad para los inversores que confían en flujos de ingresos constantes de sus inversiones.

- Eche un vistazo más de cerca al potencial de Mincon Group aquí, en nuestro informe sobre dividendos.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Mincon Group podría estar en el lado más barato.

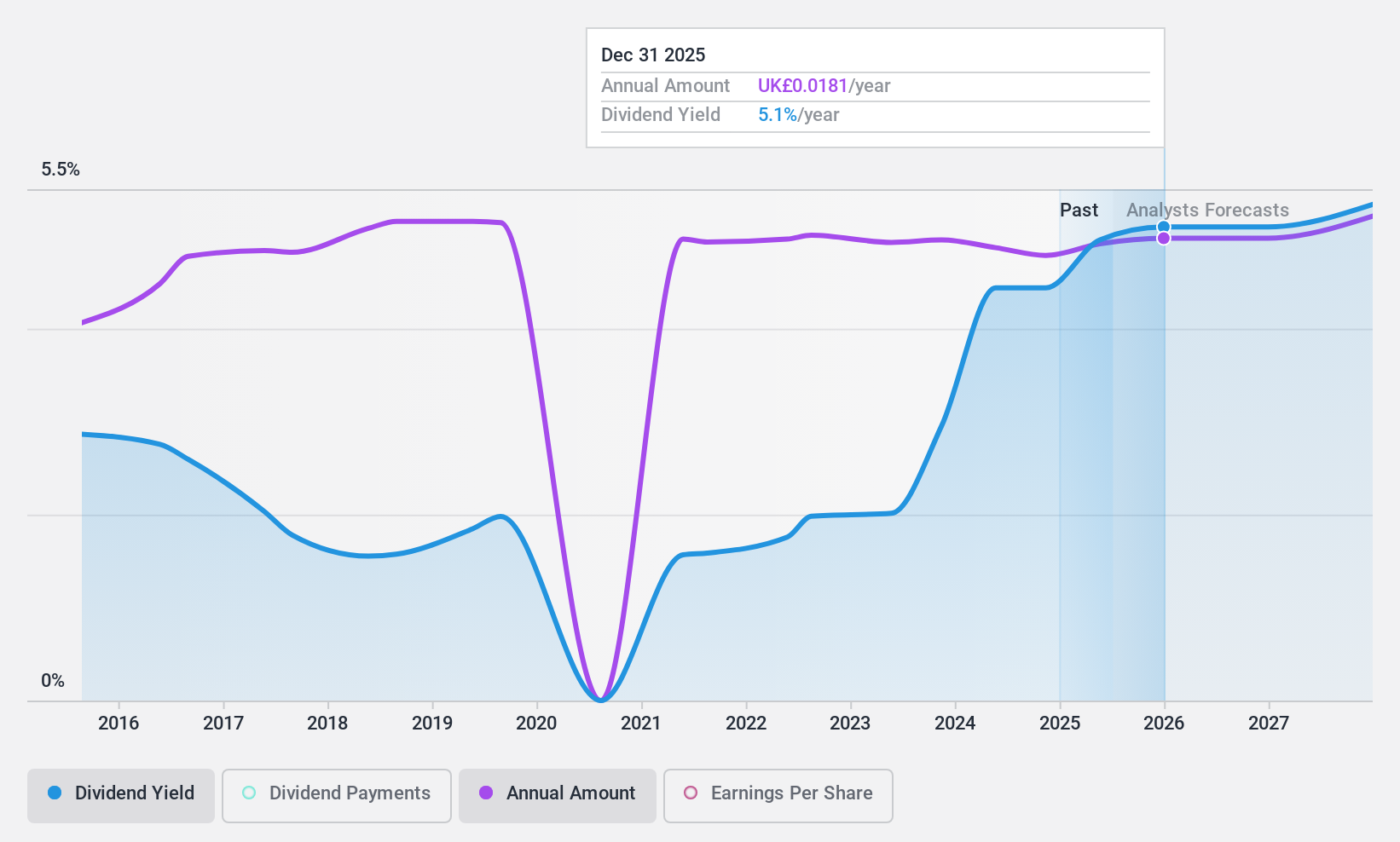

NWF Group (AIM:NWF)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: NWF Group plc opera principalmente en la venta y distribución de aceites combustibles en todo el Reino Unido, con una capitalización de mercado de aproximadamente 94,43 millones de libras.

Operaciones: NWF Group plc genera ingresos a través de tres segmentos clave: Alimentación (74,30 millones de libras), Piensos (210,40 millones de libras) y Combustibles (707,20 millones de libras).

Rentabilidad del dividendo: 4,1%.

El Grupo NWF ofrece una rentabilidad por dividendo estable del 4,08%, respaldada por una baja ratio de reparto del 29,6% y una ratio de reparto en efectivo aún más baja del 10,3%, lo que indica una fuerte cobertura tanto de los beneficios como de los flujos de caja. A pesar de ello, los dividendos de la empresa son menos atractivos en comparación con los principales pagadores de dividendos del Reino Unido, ya que las previsiones apuntan a un descenso medio de los beneficios del 0,2% anual en los próximos tres años. Además, su ratio precio/beneficios se sitúa en 7,3 veces, muy por debajo de la media del mercado británico de 16,8 veces.

- Obtenga información detallada sobre nuestro análisis de las acciones de NWF Group en este informe de dividendos.

- Tras revisar nuestro último informe de valoración, la cotización de NWF Group podría ser demasiado optimista.

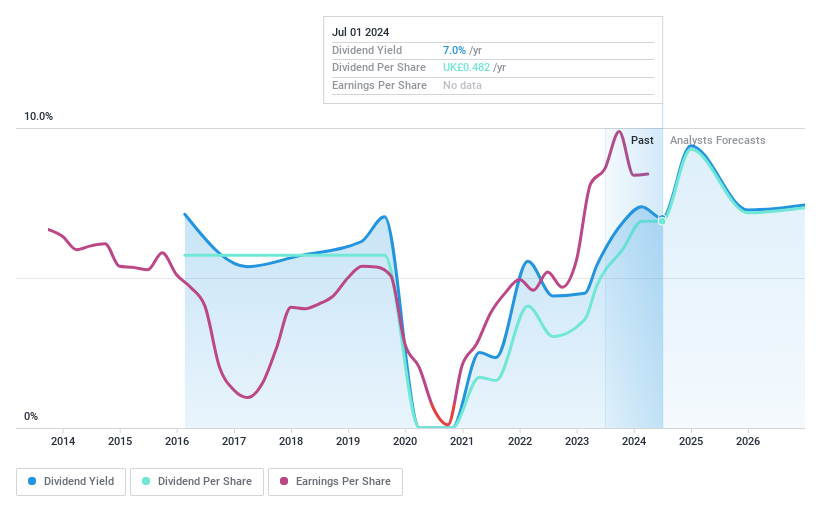

HSBC Holdings (LSE:HSBA)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: HSBC Holdings plc opera a nivel mundial, ofreciendo servicios bancarios y financieros con una capitalización de mercado de aproximadamente 127,97 mil millones de libras esterlinas.

Operaciones: HSBC Holdings plc genera ingresos a través de cuatro segmentos principales: Banca Comercial (19.430 millones de dólares), Banca Patrimonial y Personal (24.340 millones de dólares), Banca y Mercados Globales (15.800 millones de dólares) y Centro Corporativo (3.330 millones de dólares).

Rentabilidad por dividendo: 6,9%.

HSBC Holdings ha mostrado un rendimiento desigual como valor de dividendos. Si bien sus recientes expansiones, como el nuevo espacio de trabajo en Buffalo y la sede de EE.UU. en The Spiral, ponen de relieve las iniciativas de crecimiento, éstas se equilibran con las métricas financieras que muestran desafíos para mantener un crecimiento consistente de los dividendos. Los dividendos de la empresa están cubiertos por los beneficios con un ratio de reparto del 52,7%, pero las previsiones sugieren un ligero descenso de los beneficios en los próximos tres años. Además, las recientes ofertas de renta fija de HSBC podrían reforzar su estructura de capital, pero también reflejan las continuas necesidades de financiación en medio de sus cambios estratégicos, que incluyen importantes inversiones inmobiliarias y esfuerzos de expansión global, como la apertura de nuevos centros de riqueza.

- Obtenga una perspectiva en profundidad de la rentabilidad de HSBC Holdings leyendo nuestro informe sobre dividendos aquí.

- El informe de valoración que hemos elaborado sugiere que el precio actual de HSBC Holdings podría ser bastante moderado.

Hazlo realidad

- ¡Descubra más joyas! Nuestro screener de Top Dividend Stocks ha desenterrado 56 empresas más para que usted explore.Haga clic aquí para descubrir nuestra lista curada por expertos de 59 Top Dividend Stocks.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Eleve su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global del mercado.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.