Unveiling Exclusive Networks y otros dos valores de crecimiento de Euronext París con alta participación de iniciados

Revisado por Simply Wall St

En un contexto de cambios políticos y recalibraciones económicas, el mercado francés ha demostrado su capacidad de resistencia, con una subida significativa del índice CAC 40. En este contexto, las empresas de crecimiento con un alto nivel de participación en Euronext París destacan como vías potencialmente atractivas para los inversores que buscan alinearse con los intereses de la dirección en unas condiciones de mercado sólidas.

Las 10 empresas de crecimiento con mayor participación de inversores en Francia

| Nombre | Participación | Crecimiento de los beneficios |

| VusionGroup (ENXTPA:VU) | 13.5% | 25.2% |

| Grupo OKwind Sociedad anónima (ENXTPA:ALOKW) | 24.8% | 30.8% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.2% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 42.4% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 31.9% |

| S.M.A.I.O (ENXTPA:ALSMA) | 17.3% | 35.2% |

| Munic (ENXTPA:ALMUN) | 29.4% | 149.2% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 70.4% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 5.9% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

Exclusive Networks (ENXTPA:EXN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Exclusive Networks SA es un especialista mundial en ciberseguridad centrado en la infraestructura digital, con una capitalización bursátil de aproximadamente 2.090 millones de euros.

Operaciones: Los ingresos de Exclusive Networks proceden principalmente de tres segmentos geográficos: 420 millones de euros de APAC, 4.040 millones de euros de EMEA y 689 millones de euros de América.

Titularidad de información privilegiada: 13.2%

Previsión de crecimiento de los beneficios: 28,4% anual.

Exclusive Networks, una empresa francesa con una elevada participación de iniciados, muestra unas perspectivas de crecimiento prometedoras a pesar de los recientes descensos de ingresos (393 millones de euros en el primer trimestre de 2024 frente a los 399 millones de euros de hace un año). La empresa prevé un crecimiento de las ventas de entre el 10% y el 12% para el ejercicio 2024. Entre los últimos acontecimientos cabe citar una propuesta de adquisición por parte de Permira Advisers y Clayton, Dubilier & Rice por 2.200 millones de euros y el cambio de auditor a KPMG. Con una previsión de crecimiento anual de los beneficios del 28,44%, más rápido que el mercado, sus perspectivas financieras siguen siendo sólidas, aunque con una baja rentabilidad prevista de los fondos propios del 14,3%.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Exclusive Networks.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Exclusive Networks podría ser demasiado optimista.

Lectra (ENXTPA:LSS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Lectra SA ofrece soluciones de inteligencia industrial para los sectores de la moda, la automoción y el mueble en el norte de Europa, el sur de Europa, América y Asia-Pacífico, con una capitalización bursátil de aproximadamente 1.110 millones de euros.

Operaciones: La empresa genera ingresos en las regiones de América y Asia-Pacífico, que ascienden a 170,33 millones de euros y 110,28 millones de euros, respectivamente.

Titularidad de información privilegiada: 19.6%

Previsión de crecimiento de los beneficios: 28,6% anual.

Lectra, una empresa francesa con una importante participación de inversores, registró un ligero descenso en los beneficios del primer trimestre de 2024, con un beneficio neto de 7,17 millones de euros, frente a los 7,63 millones de euros del mismo periodo del año anterior, y un aumento de las ventas hasta los 129,56 millones de euros. A pesar de ello, la empresa está preparada para un fuerte crecimiento, con una previsión de ingresos y beneficios significativamente superiores a los del mercado francés, con un 11,3% y un 28,6% anual respectivamente. Sin embargo, se prevé que su rentabilidad sobre fondos propios siga siendo baja, del 13,3%. Su cotización un 33,4% por debajo de su valor razonable estimado sugiere una posible infravaloración.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer Lectra en profundidad.

- Nuestro informe de valoración de Lectra, elaborado por expertos, implica que su cotización podría ser inferior a la esperada.

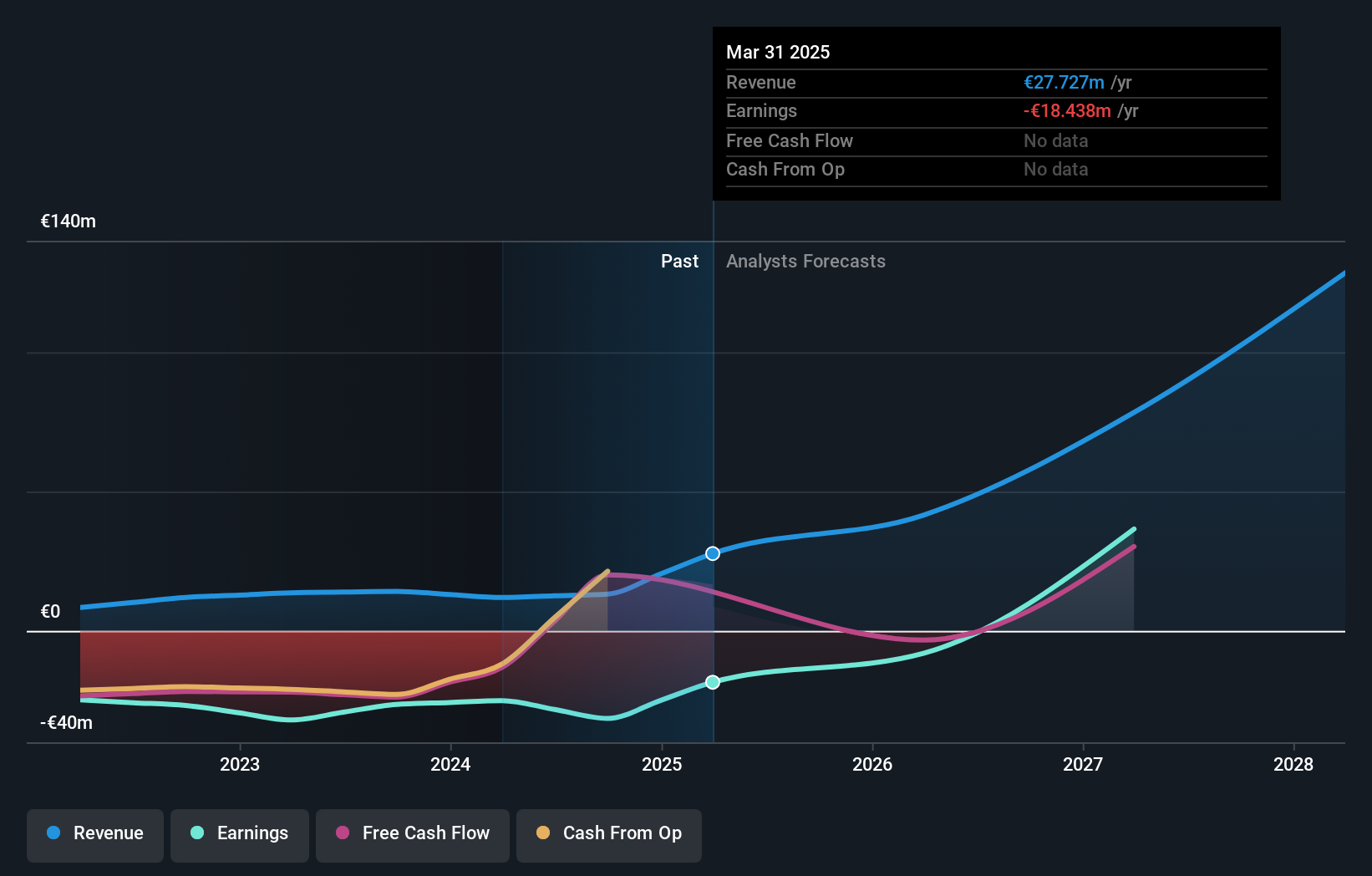

MedinCell (ENXTPA:MEDCL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: MedinCell S.A. es una empresa farmacéutica francesa especializada en el desarrollo de tratamientos inyectables de acción prolongada en múltiples áreas terapéuticas, con una capitalización bursátil de aproximadamente 431,26 millones de euros.

Operaciones: La empresa genera sus ingresos principalmente del sector farmacéutico, por un total de 11,95 millones de euros.

Titularidad de información privilegiada: 16.4%

Previsión de crecimiento de los beneficios: 70,4% anual.

MedinCell, una empresa francesa de crecimiento con una elevada participación de iniciados, se enfrenta a retos a pesar de su potencial. Al comunicar recientemente una reducción de las pérdidas netas de 32,01 millones de euros a 25,04 millones de euros interanuales y un ligero descenso de los ingresos, su salud financiera muestra signos de tensión. Sin embargo, se espera que MedinCell sea rentable en tres años, con un crecimiento previsto de los beneficios del 70,38% anual y un crecimiento de los ingresos superior al del mercado, del 43,8% anual, lo que indica su trayectoria de recuperación y su fuerza innovadora en el desarrollo farmacéutico.

- Obtenga información detallada sobre nuestro análisis de las acciones de MedinCell en este informe de crecimiento.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de MedinCell en el mercado.

Resumiendo

- Desbloquee nuestra lista completa de 21 empresas de rápido crecimiento de Euronext París con una alta participación de información privilegiada haciendo clic aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Tome las riendas de su futuro financiero con Simply Wall St, que ofrece a todos los inversores un conocimiento profundo y gratuito de los mercados internacionales.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si MedinCell puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.