3 empresas en crecimiento con un alto nivel de participación interna y hasta un 23% de crecimiento de los ingresos

Revisado por Simply Wall St

Mientras los mercados mundiales muestran señales contradictorias, con el S&P 500 alcanzando nuevos máximos y sectores como el tecnológico a la cabeza, los inversores navegan por un panorama marcado por la fluctuación de los tipos de interés y los indicadores económicos. En un mercado de estas características, las empresas en crecimiento con un alto grado de participación de inversores internos pueden resultar especialmente atractivas, ya que esta combinación suele ser señal de una fuerte confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 principales empresas de crecimiento con un alto nivel de participación privilegiada

| Nombre | Participación | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Gaming Innovation Group (OB:GIG) | 26.7% | 36.9% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Adocia (ENXTPA:ADOC) | 11.9% | 59.8% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

Veamos algunas de las mejores opciones del screener.

Pharma Mar (BME:PHM)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Pharma Mar, S.A. es una empresa biofarmacéutica centrada en la investigación, el desarrollo, la producción y la comercialización de principios bioactivos para uso oncológico en varias regiones, como España, Italia, Alemania, Irlanda, Francia, otras partes de la Unión Europea y Estados Unidos, con una capitalización bursátil de aproximadamente 670 millones de euros.

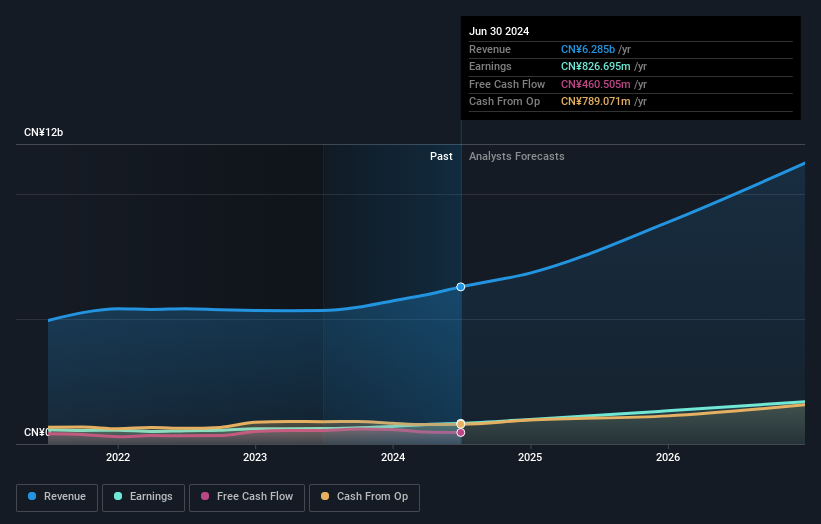

Operaciones: La empresa genera 160,64 millones de euros de su segmento de oncología.

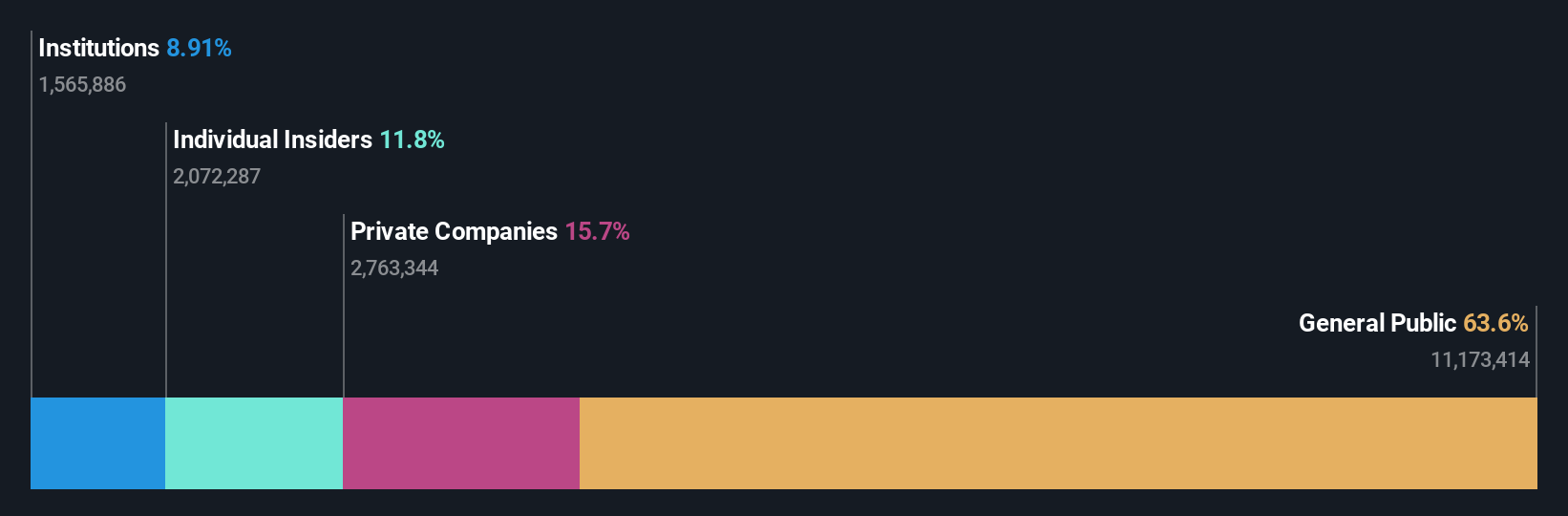

Titularidad de información privilegiada: 11.8%

Previsión de crecimiento de los ingresos: 17,8% anual.

Pharma Mar, una empresa con una participación significativa de iniciados, está avanzando en el tratamiento del cáncer gracias a su fármaco de origen marino Zepzelca® (lurbinectedina), en particular para el cáncer de pulmón de células pequeñas. Los recientes resultados de un ensayo de fase II muestran tasas de respuesta prometedoras y perfiles de seguridad manejables, lo que refuerza su potencial como tratamiento de segunda línea. A pesar de esta innovación, las previsiones de crecimiento de los ingresos son modestas, del 17,8% anual, por detrás del 20% deseado, pero aún por encima del 4,7% del mercado español. Se espera que los beneficios aumenten un 46,9% anual, muy por encima de la tasa media de crecimiento en España. Sin embargo, los márgenes de beneficio se han reducido con respecto al año pasado.

- Haga clic aquí para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Pharma Mar.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Pharma Mar podría ser demasiado optimista.

ShenZhen Woer Heat-Shrinkable MaterialLtd (SZSE:002130)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: ShenZhen Woer Heat-Shrinkable Material Co., Ltd. se especializa en la producción de materiales termorretráctiles, con una capitalización de mercado de aproximadamente CN¥20.270 millones.

Operaciones: La empresa obtiene ingresos de la producción de materiales termorretráctiles.

Tenencia de información privilegiada: 19%

Previsión de crecimiento de ingresos: 23,6% anual

ShenZhen Woer Heat-Shrinkable Material Co., Ltd. está preparada para un sólido crecimiento, con una previsión de aumento significativo de beneficios e ingresos, por encima del mercado chino en general. A pesar de la volatilidad del precio de las acciones y de un historial de dividendos inestable, la fuerte participación de los accionistas en el capital de la empresa alinea los intereses de la dirección con los de los accionistas. Entre sus recientes acciones corporativas se incluyen una modesta recompra de acciones propias y el pago constante de dividendos, lo que subraya su compromiso de devolver valor al tiempo que persigue agresivamente el crecimiento en su sector.

- Obtenga información detallada sobre nuestro análisis de las acciones de ShenZhen Woer Heat-Shrinkable MaterialLtd en este informe de crecimiento.

- Nuestro informe de valoración de ShenZhen Woer Heat-Shrinkable MaterialLtd, elaborado por expertos, apunta a que el precio de sus acciones podría ser inferior al previsto.

Dongguan Aohai Technology (SZSE:002993)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Dongguan Aohai Technology Co., Ltd. es una empresa especializada en la investigación, el desarrollo, la producción y la venta de productos de electrónica de consumo tanto a nivel nacional como internacional, con una capitalización de mercado de aproximadamente CN¥10.140 millones.

Operaciones: La empresa genera ingresos principalmente de la fabricación de ordenadores, comunicaciones y otros equipos electrónicos, por un total de 5.170 millones de yenes.

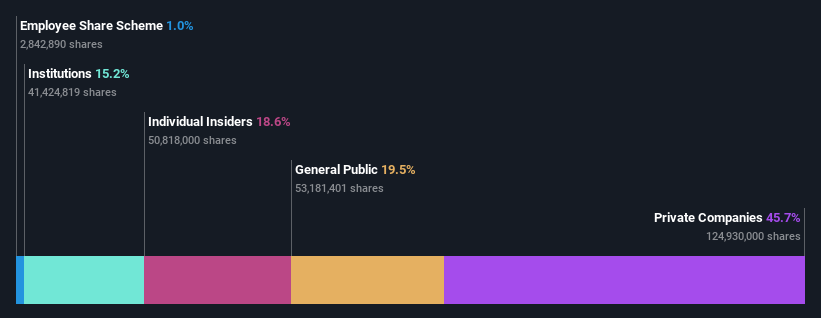

Tenencia de información privilegiada: 18.6%

Previsión de crecimiento de ingresos: 23,6% anual.

Dongguan Aohai Technology, con una relación precio/beneficios inferior a la media del mercado, se muestra prometedora en valor. Se espera que los beneficios de la empresa crezcan un 24,18% anual, superando las previsiones del mercado chino. Sin embargo, su cobertura de dividendos por flujos de caja libres suscita inquietud en cuanto a su sostenibilidad. Entre sus recientes acciones corporativas se incluyen el pago constante de dividendos y la modificación de sus estatutos, lo que refleja la implicación activa de la dirección y su compromiso con los intereses de los accionistas, a pesar de una previsión de bajo rendimiento de los fondos propios en tres años.

- Sumérjase aquí en los detalles de Dongguan Aohai Technology con nuestro exhaustivo informe de previsiones de crecimiento.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Dongguan Aohai Technology en el mercado.

Próximos pasos

- Eche un vistazo más de cerca a nuestra lista de 1442 empresas de rápido crecimiento con una alta participación de información privilegiada haciendo clic aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a análisis bursátiles incomparables en todos los mercados.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si ShenZhen Woer Heat-Shrinkable MaterialLtd puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.