Stock Analysis

Li Lu, gestor de fondos externos respaldado por Charlie Munger, de Berkshire Hathaway, no se anda con rodeos al afirmar que "el mayor riesgo de una inversión no es la volatilidad de los precios, sino sufrir una pérdida permanente de capital". Es natural considerar el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Es importante señalar que Acerinox, S.A.(BME:ACX) tiene deuda. Pero, ¿deberían preocuparse los accionistas por el uso que hace de la deuda?

¿Cuándo es peligrosa la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, un caso más frecuente (pero igualmente costoso) es cuando una empresa debe emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Sin embargo, al sustituir a la dilución, la deuda puede ser una herramienta extremadamente buena para las empresas que necesitan capital para invertir en crecimiento con altas tasas de rentabilidad. Cuando examinamos los niveles de deuda, primero consideramos los niveles de tesorería y de deuda, conjuntamente.

Consulte nuestro último análisis de Acerinox

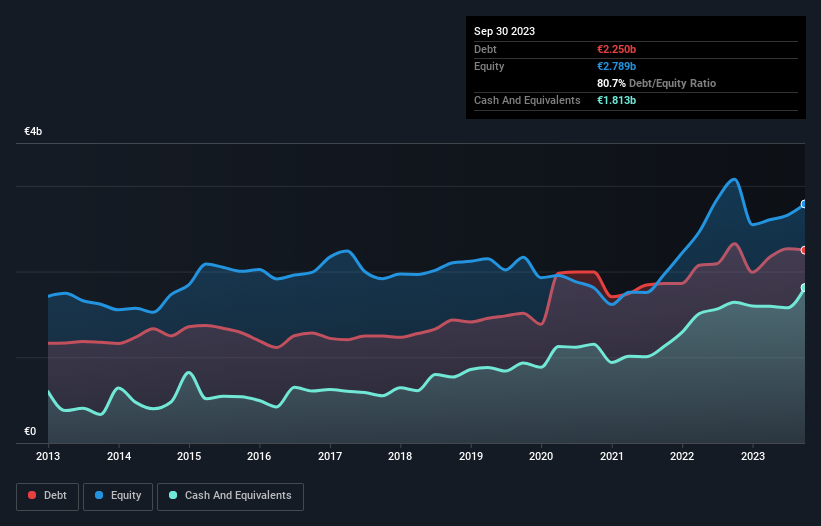

¿Cuál es la deuda neta de Acerinox?

Como puede ver a continuación, Acerinox tenía 2.250 millones de euros de deuda, en septiembre de 2023, que es aproximadamente la misma que el año anterior. Puede hacer clic en el gráfico para obtener más detalles. Sin embargo, como tiene una reserva de tesorería de 1.810 millones de euros, su deuda neta es menor, de unos 437,0 millones de euros.

¿Cómo de sano es el balance de Acerinox?

Podemos ver en el balance más reciente que Acerinox tenía pasivos por valor de 2.010 millones de euros con vencimiento dentro de un año, y pasivos por valor de 1.770 millones de euros con vencimiento posterior. Para compensar estas obligaciones, disponía de 1.810 millones de euros en efectivo, así como de créditos por valor de 743 millones de euros con vencimiento a 12 meses. Así pues, su pasivo supera en 1 220 millones de euros la suma de su tesorería y sus créditos a corto plazo.

Acerinox tiene una capitalización bursátil de 2.606 millones de euros, por lo que es muy probable que pudiera obtener efectivo para mejorar su balance, si surgiera la necesidad. Pero, sin duda, queremos mantener los ojos abiertos ante cualquier indicio de que su deuda entrañe un riesgo excesivo.

Para evaluar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). De este modo, se considera tanto el quantum absoluto de la deuda como los tipos de interés pagados por ella.

Acerinox tiene un bajo ratio de deuda neta sobre EBITDA de sólo 0,64. Y su EBIT cubre fácilmente sus gastos por intereses, ya que es 14,2 veces superior. Así que estamos bastante tranquilos con su uso superconservador de la deuda. De hecho, la gracia salvadora de Acerinox son sus bajos niveles de deuda, porque su EBIT se ha hundido un 60% en los últimos doce meses. A la hora de pagar la deuda, la caída de los beneficios no es más útil que los refrescos azucarados para la salud. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Acerinox para mantener un balance saneado en el futuro. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan dinero en efectivo. Así que merece la pena comprobar qué parte de ese EBIT está respaldado por el flujo de caja libre. Si analizamos los tres últimos años, Acerinox registró un flujo de caja libre equivalente al 41% de su EBIT, una cifra inferior a la que cabría esperar. Eso no es muy bueno, cuando se trata de pagar la deuda.

Nuestra opinión

La tasa de crecimiento del EBIT de Acerinox y el nivel de pasivo total definitivamente pesan sobre ella, en nuestra opinión. Pero la buena noticia es que parece ser capaz de cubrir sus gastos por intereses con su EBIT con facilidad. Considerando todos los ángulos mencionados, nos parece que Acerinox es una inversión algo arriesgada debido a su deuda. Eso no es necesariamente malo, ya que el apalancamiento puede aumentar la rentabilidad de los fondos propios, pero es algo que hay que tener en cuenta. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Por ejemplo, Acerinox tiene 3 señales de advertencia que creemos que debería tener en cuenta.

Si, después de todo esto, le interesa más una empresa de rápido crecimiento con un balance sólido como una roca, consulte sin demora nuestra lista de valores de crecimiento neto en efectivo.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.