Stock Analysis

Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Como muchas otras empresas, Repsol, S.A.(BME:REP) recurre a la deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Qué riesgo conlleva la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, una situación más habitual (pero aún costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Cuando examinamos los niveles de deuda, primero tenemos en cuenta los niveles de tesorería y de deuda, conjuntamente.

Consulte nuestro último análisis de Repsol

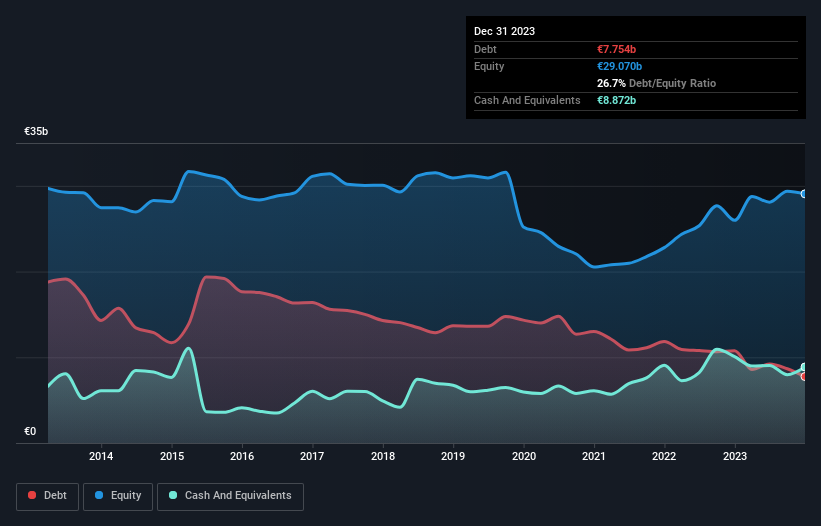

¿Cuánta deuda tiene Repsol?

Puede hacer clic en el siguiente gráfico para ver las cifras históricas, pero muestra que Repsol tenía 7.750 millones de euros de deuda en diciembre de 2023, por debajo de los 10.800 millones de euros de un año antes. Pero también tiene 8.870 millones de euros en efectivo para compensar eso, lo que significa que tiene 1.120 millones de euros de efectivo neto.

¿Cómo de sano es el balance de Repsol?

Según el último balance presentado, Repsol tenía pasivos por valor de 15.200 millones de euros con vencimiento a menos de 12 meses y pasivos por valor de 17.300 millones de euros con vencimiento a más de 12 meses. Como contrapartida, tenía 8.870 millones de euros en efectivo y 7.720 millones de euros en cuentas a cobrar que vencían en un plazo de 12 meses. Así pues, su pasivo supera en 16.000 millones de euros la suma de su tesorería y sus créditos a corto plazo.

Este déficit es considerable en relación con su importante capitalización bursátil de 18.600 millones de euros, por lo que sugiere que los accionistas deberían vigilar el uso de la deuda por parte de Repsol. Esto sugiere que los accionistas se verían muy diluidos si la empresa necesitara apuntalar su balance a toda prisa. Aunque tiene pasivos dignos de mención, Repsol también tiene más efectivo que deuda, por lo que estamos bastante seguros de que puede gestionar su deuda de forma segura.

La modestia de su carga de deuda puede llegar a ser crucial para Repsol si la dirección no puede evitar que se repita el recorte del 44% del EBIT en el último año. Cuando se trata de pagar la deuda, la caída de los beneficios no es más útil que los refrescos azucarados para la salud. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Repsol puede reforzar su balance con el tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Puede que Repsol tenga efectivo neto en el balance, pero sigue siendo interesante observar cómo convierte la empresa sus beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, porque eso influirá tanto en su necesidad de deuda como en su capacidad para gestionarla. En los tres últimos años, Repsol registró un flujo de caja libre equivalente al 55% de su EBIT, lo que es normal, dado que el flujo de caja libre excluye intereses e impuestos. Este flujo de caja libre sitúa a la empresa en una buena posición para amortizar deuda, cuando proceda.

En resumen

Aunque Repsol tiene más pasivos que activos líquidos, también dispone de una tesorería neta de 1.120 millones de euros. Por tanto, aunque Repsol no tiene un gran balance, ciertamente no es demasiado malo. Cuando se analizan los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Un ejemplo: Hemos detectado una señal de alarma en Repsol que debería tener en cuenta.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis, ahora mismo.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.