Stock Analysis

Los accionistas de Elecnor (BME:ENO) anotan una TACC del 28% en 3 años, pese a que los beneficios se han reducido

Comprando un fondo indexado, los inversores pueden aproximarse a la rentabilidad media del mercado. Pero si se eligen los valores individuales adecuados, se puede ganar más que eso. Por ejemplo, la cotización de Elecnor, S.A.(BME:ENO) ha subido un 92% en los últimos tres años, superando claramente la rentabilidad del mercado, que ronda el 20% (sin incluir dividendos). Por otra parte, los rendimientos no han sido tan buenos recientemente, ya que los accionistas sólo han subido un 73%, incluidos los dividendos.

Dado que el valor ha aumentado su capitalización bursátil en 69 millones de euros sólo en la última semana, veamos si el rendimiento subyacente ha impulsado la rentabilidad a largo plazo.

Consulte nuestro último análisis de Elecnor

En su ensayo The Superinvestors of Graham-and-Doddsville (Los superinversores de Graham y Doddsville ), Warren Buffett describió cómo los precios de las acciones no siempre reflejan racionalmente el valor de una empresa. Una forma imperfecta pero sencilla de considerar cómo ha cambiado la percepción que el mercado tiene de una empresa es comparar la variación del beneficio por acción (BPA) con el movimiento del precio de la acción.

Durante los tres años de crecimiento del precio de las acciones, Elecnor vio en realidad cómo su beneficio por acción (BPA) caía un 7,1% al año.

Esto significa que es poco probable que el mercado esté juzgando a la empresa basándose en el crecimiento de los beneficios. Dado que el cambio en el BPA no parece correlacionarse con el cambio en el precio de la acción, vale la pena echar un vistazo a otras métricas.

Puede que la tasa de crecimiento de los ingresos de Elecnor, del 16% en tres años, haya convencido a los accionistas para creer en un futuro mejor. En ese caso, la empresa puede estar sacrificando los beneficios por acción actuales para impulsar el crecimiento, y quizá la fe de los accionistas en que vendrán días mejores se vea recompensada.

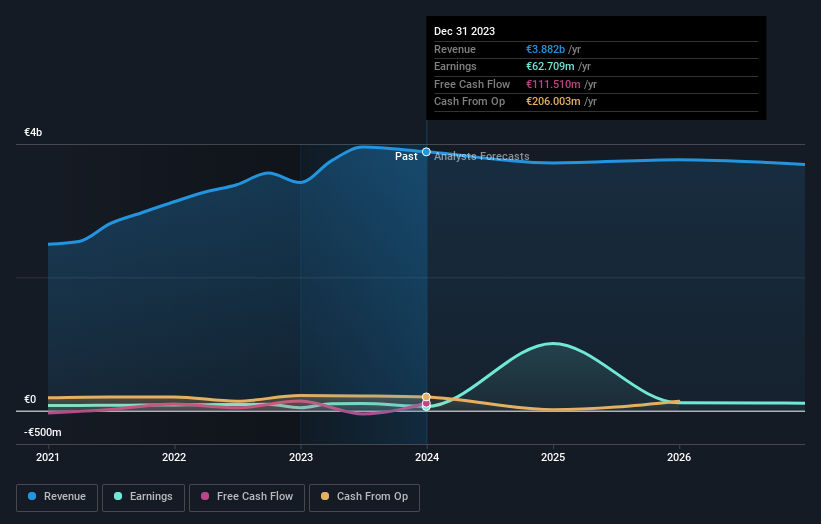

Los ingresos y beneficios de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

Sabemos que Elecnor ha mejorado su cuenta de resultados últimamente, pero ¿qué le depara el futuro? Así que te recomendamos consultar este informe gratuito que muestra las previsiones de consenso

¿Y los dividendos?

Es importante tener en cuenta la rentabilidad total para el accionista, además de la rentabilidad de la cotización, de cualquier acción. El TSR incorpora el valor de cualquier escisión o ampliación de capital descontada, junto con cualquier dividendo, partiendo del supuesto de que los dividendos se reinvierten. Es justo decir que el TSR ofrece una imagen más completa de los valores que pagan dividendos. En el caso de Elecnor, su TSR ha sido del 107% en los últimos 3 años. Esto supera la rentabilidad de su cotización que hemos mencionado anteriormente. Esto se debe en gran medida al pago de dividendos.

Una perspectiva diferente

Nos complace informar de que los accionistas de Elecnor han obtenido una rentabilidad total para el accionista del 73% en un año. Eso incluyendo el dividendo. Esa ganancia es mejor que el TSR anual en cinco años, que es del 14%. Por lo tanto, parece que el sentimiento en torno a la empresa ha sido positivo últimamente. En el mejor de los casos, esto podría indicar un impulso empresarial real, lo que implica que ahora podría ser un buen momento para profundizar. Siempre es interesante seguir la evolución de la cotización a largo plazo. Pero para entender mejor a Elecnor, necesitamos considerar muchos otros factores. Por ejemplo, los riesgos: Elecnor tiene dos señales de alarma (y una que no se puede ignorar) que creemos que deberías conocer.

Para aquellos a los que les guste encontrar inversiones ganadoras, esta lista gratuita de empresas en crecimiento con compras recientes de información privilegiada, podría ser justo el billete.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas de mercado de los valores que cotizan actualmente en las bolsas españolas.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.