Stock Analysis

Los accionistas de Banco de Sabadell, S.A.(BME:SAB) podrían estar preocupados tras ver caer la cotización un 17% en el último mes. En cambio, la rentabilidad en tres años ha sido impresionante. De hecho, el precio de la acción ha subido un fuerte 209% en ese tiempo. Así pues, la reciente caída de la cotización debe considerarse en ese contexto. El rendimiento fundamental del negocio dictará en última instancia si se ha tocado techo o si se trata de una oportunidad de compra estelar.

Así que evaluemos los fundamentos subyacentes en los últimos 3 años y veamos si se han movido en paralelo con los rendimientos de los accionistas.

Consulte nuestro último análisis del Banco de Sabadell

En su ensayo Los superinversores de Graham y Doddsville, Warren Buffett describía cómo los precios de las acciones no siempre reflejan racionalmente el valor de una empresa. Una forma errónea pero razonable de evaluar cómo ha cambiado el sentimiento en torno a una empresa es comparar el beneficio por acción (BPA) con el precio de la acción.

Durante tres años de crecimiento del precio de la acción, el Banco de Sabadell logró un crecimiento compuesto de los beneficios por acción del 653% anual. El incremento medio anual del precio de la acción, del 46%, es en realidad inferior al crecimiento del BPA. Así pues, parece que los inversores se han vuelto más cautos con respecto a la empresa, con el paso del tiempo. Nos atreveríamos a decir que el bajo PER de 5,66 también refleja el sentimiento negativo en torno a la acción.

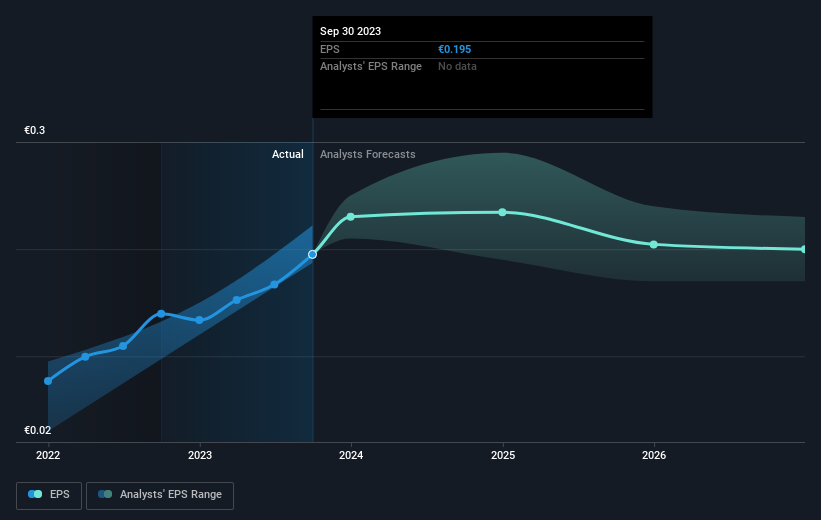

Los beneficios por acción de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

Por supuesto, es excelente ver cómo el Banco de Sabadell ha aumentado sus beneficios a lo largo de los años, pero el futuro es más importante para los accionistas. Si está pensando en comprar o vender acciones del Banco de Sabadell, debería consultar este informe detallado GRATUITO sobre su balance.

¿Y los dividendos?

Además de medir la rentabilidad del precio de la acción, los inversores también deberían considerar la rentabilidad total para el accionista (RTA). Mientras que el rendimiento de la cotización sólo refleja la variación del precio de la acción, el TSR incluye el valor de los dividendos (suponiendo que se reinviertan) y el beneficio de cualquier ampliación de capital o escisión con descuento. Por lo tanto, para las empresas que pagan un dividendo generoso, el TSR es a menudo mucho más alto que el rendimiento del precio de la acción. En el caso del Banco de Sabadell, su TSR ha sido del 237% en los últimos 3 años. Esto supera la rentabilidad de su cotización que hemos mencionado anteriormente. Y no hay premio por adivinar que los pagos de dividendos explican en gran medida la divergencia.

Una perspectiva diferente

Es agradable ver que los accionistas del Banco de Sabadell han recibido una rentabilidad total para el accionista del 26% durante el último año. Eso incluyendo el dividendo. Dado que el TSR a un año es mejor que el TSR a cinco años (este último se sitúa en el 4% anual), parece que el rendimiento de la acción ha mejorado en los últimos tiempos. Alguien con una perspectiva optimista podría considerar que la reciente mejora del TSR indica que la propia empresa está mejorando con el tiempo. Aunque merece la pena tener en cuenta los distintos efectos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son aún más importantes. Por ejemplo, hemos identificado 3 señales de advertencia para el Banco de Sabadell (1 es significativa) que debería tener en cuenta.

Si prefiere conocer otra empresa, con una situación financiera potencialmente superior, no se pierda esta lista gratuita de empresas que han demostrado que pueden aumentar sus beneficios.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas de mercado de los valores que cotizan actualmente en las bolsas españolas.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.