Examen de 3 empresas alemanas de crecimiento bursátil con al menos un 13% de aumento de ingresos

Revisado por Simply Wall St

En un contexto de modestas ganancias en los mercados mundiales y un comportamiento particularmente sólido del DAX alemán, que registró un aumento del 0,90%, los inversores observan con atención las tendencias que podrían señalar oportunidades de crecimiento. En este contexto, el examen de las empresas en crecimiento con un alto nivel de participación interna en Alemania adquiere especial relevancia, ya que estas empresas suelen demostrar un fuerte compromiso con sus perspectivas de futuro, en estrecha consonancia con la actual resistencia del mercado y la confianza de los inversores en una estabilidad económica sostenida.

Las 10 empresas de crecimiento con mayor participación de inversores en Alemania

| Nombre | Participación | Crecimiento de los beneficios |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 35.4% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 22.2% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Grupo NAGA (XTRA:N4G) | 14.1% | 58.1% |

| Alelion Energy Systems (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 22% |

| elumeo (XTRA:ELB) | 25.8% | 99.1% |

| Tu Familia Entretenimiento (DB:RTV) | 17.5% | 116.8% |

| Grupo Friedrich Vorwerk (XTRA:VH2) | 18% | 30.4% |

Aquí destacamos un subconjunto de nuestros valores preferidos del screener.

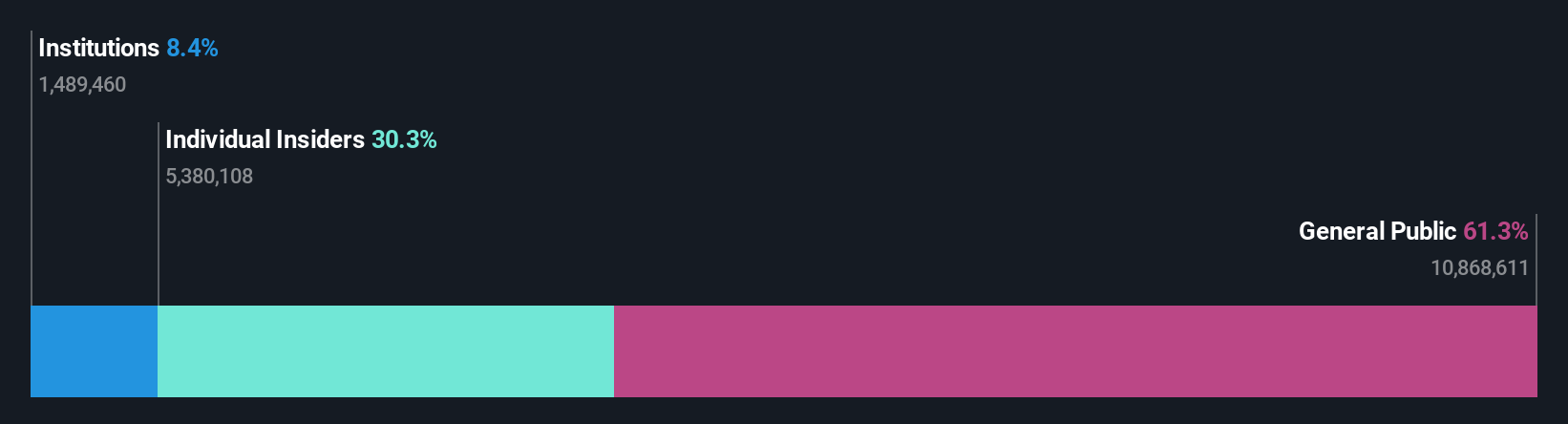

Deutsche Beteiligungs (XTRA:DBAN)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Deutsche Beteiligungs AG es una empresa de capital riesgo y capital privado que se centra en inversiones directas y en fondos de fondos, con una capitalización bursátil de aproximadamente 519,94 millones de euros.

Operaciones: La empresa genera ingresos principalmente a través de los servicios de inversión en fondos y las inversiones de capital privado, por un total de 47,85 millones de euros y 55,15 millones de euros, respectivamente.

Tenencia de información privilegiada: 35.4%

Previsión de crecimiento de los ingresos: 24,7% anual.

Deutsche Beteiligungs AG (DBAN) se posiciona favorablemente con una previsión de crecimiento de los ingresos del 31,6% anual, por encima del 18,6% del mercado alemán. Este crecimiento se refleja en sus previsiones de ingresos, que se espera que aumenten un 24,7% anual, significativamente por encima de la media del mercado del 5,2%. A pesar de sus sólidas perspectivas de crecimiento y de cotizar con un descuento sustancial -73,8% por debajo de su valor razonable estimado-, persisten las preocupaciones, ya que su cobertura de dividendos por flujos de caja sigue siendo débil. Entre las actividades recientes se incluye un programa de recompra de acciones por valor de 25 millones de euros iniciado el 17 de mayo de 2024, que subraya el compromiso con el retorno a los accionistas a pesar de los pasados descensos de ingresos y beneficios netos registrados en el primer semestre de 2024.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Deutsche Beteiligungs.

- El análisis detallado en nuestro informe de valoración de Deutsche Beteiligungs apunta a un precio de la acción desinflado en comparación con su valor estimado.

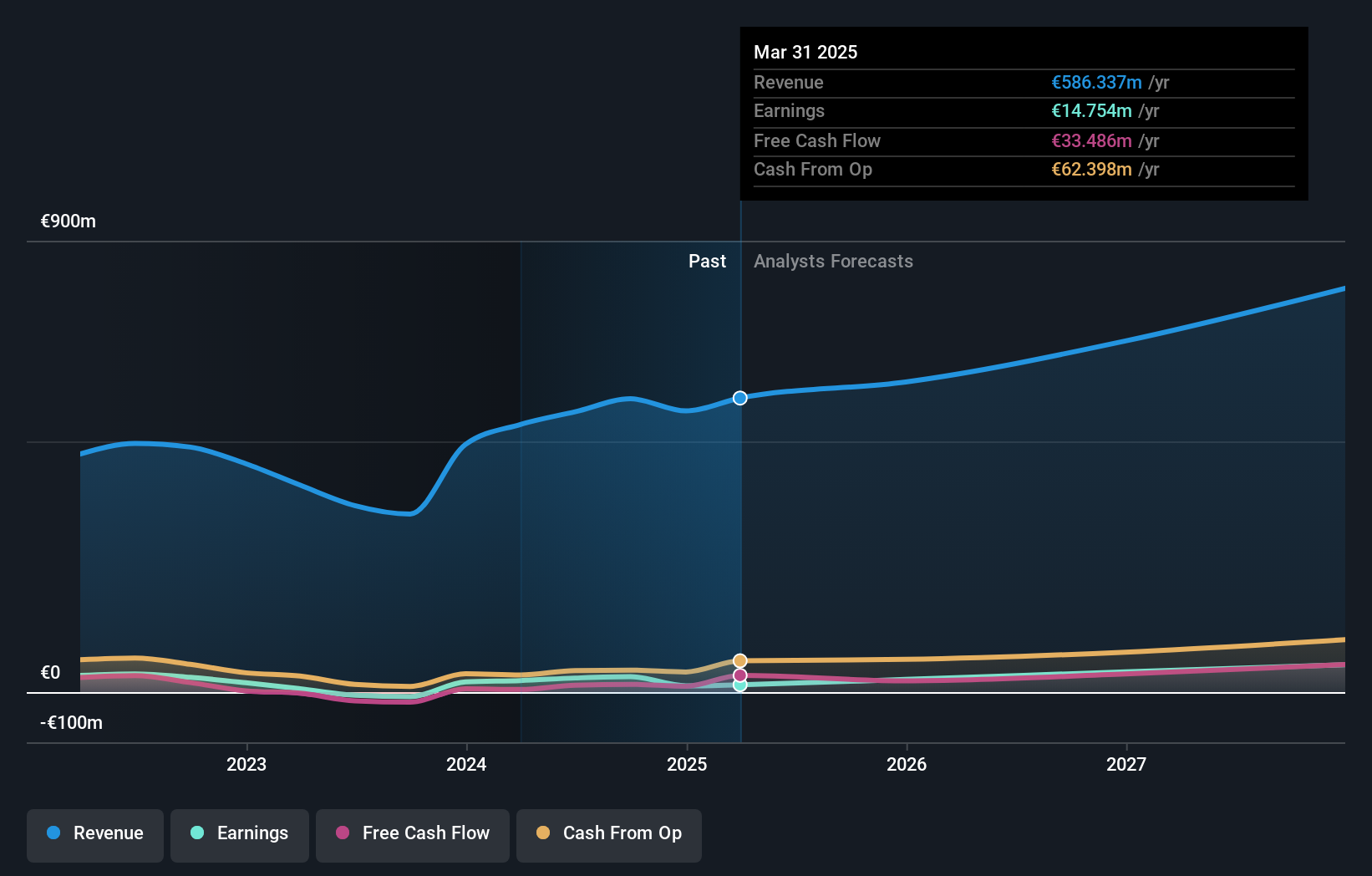

Hypoport (XTRA:HYQ)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Hypoport SE es un proveedor de servicios financieros de base tecnológica en Alemania, con una capitalización bursátil de aproximadamente 1.997 millones de euros.

Operaciones: La empresa genera ingresos a través de sus segmentos Plataforma de crédito y Plataforma de seguros, por un total de 155,60 millones de euros y 66,29 millones de euros, respectivamente.

Titularidad de información privilegiada: 35.1%

Previsión de crecimiento de los ingresos: 13,4% anual.

Hypoport SE, una empresa alemana de crecimiento con una elevada participación de iniciados, ha mostrado unos resultados financieros prometedores, con un aumento significativo de los beneficios trimestrales y anuales. Los últimos resultados indican un aumento de las ventas hasta 107,47 millones de euros, frente a los 93,72 millones del trimestre anterior, y una notable mejora del beneficio neto hasta 3,04 millones de euros, frente a los 0,503 millones. A pesar de la volatilidad de su cotización, se espera que Hypoport supere al mercado alemán, con un crecimiento previsto de los ingresos del 13,4% anual y de los beneficios del 31,9% anual, aunque se enfrenta a retos como la baja rentabilidad prevista de los fondos propios y el impacto de elementos puntuales en la calidad de los beneficios.

- Navegue por los entresijos de Hypoport con nuestro completo informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Hypoport esté cotizando por encima de su valor estimado.

Redcare Pharmacy (XTRA:RDC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Redcare Pharmacy NV es una farmacia en línea que opera en los Países Bajos, Alemania, Italia, Bélgica, Suiza, Austria y Francia con una capitalización de mercado de aproximadamente 2.380 millones de euros.

Operaciones: La empresa genera ingresos principalmente a través de dos segmentos: la región DACH, que aporta 1.620 millones de euros, y otros mercados internacionales, que suman 370 millones de euros.

Titularidad de información privilegiada: 17.7%

Previsión de crecimiento de los ingresos: 17% anual.

Redcare Pharmacy, una empresa alemana en crecimiento con una importante participación de iniciados, registró un aumento significativo de las ventas en el primer trimestre, hasta 560,22 millones de euros frente a 372,05 millones de euros interanuales, al tiempo que redujo las pérdidas netas a 7,81 millones de euros frente a 10,22 millones de euros. A pesar de cotizar un 40,7% por debajo de su valor razonable estimado, se espera que Redcare sea rentable en tres años, con un crecimiento previsto de los ingresos del 17% anual, más rápido que el 5,2% del mercado alemán. Los retos incluyen un bajo rendimiento previsto de los fondos propios del 12,9% y la reciente dilución de los accionistas.

- Sumérjase aquí en los detalles de Redcare Pharmacy con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración de Redcare Pharmacy, elaborado por expertos, implica que el precio de sus acciones podría ser demasiado elevado.

Puntos clave

- Profundice en nuestro catálogo completo de 18 empresas alemanas de rápido crecimiento con una alta participación interna aquí.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillan desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre acontecimientos bursátiles importantes.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hypoport puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.