Últimamente, el mercado bursátil chino ha mostrado signos de debilitamiento, con índices importantes como el Shanghai Composite y el CSI 300 experimentando ligeras caídas en medio de la preocupación por la desaceleración económica. Este telón de fondo crea un escenario de cautela para los inversores que buscan valores de dividendos en China, donde la estabilidad y el rendimiento constante se vuelven aún más cruciales para navegar en tiempos de incertidumbre.

Los 10 principales valores de dividendos en China

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Shandong Wit Dyne HealthLtd (SZSE:000915) | 6.67% | ★★★★★★ |

| Grupo Midea (SZSE:000333) | 4.76% | ★★★★★★ |

| Changhong Meiling (SZSE:000521) | 3.97% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.55% | ★★★★★★ |

| Grupo Industrial Yili de Mongolia Interior (SHSE:600887) | 4.66% | ★★★★★★ |

| Banco Ping An (SZSE:000001) | 6.91% | ★★★★★★ |

| Huangshan NovelLtd (SZSE:002014) | 5.60% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 4.30% | ★★★★★★ |

| Chacha Food Company (SZSE:002557) | 3.54% | ★★★★★★ |

| Zhejiang Jiaxin SilkLtd (SZSE:002404) | 5.59% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 235 valores de nuestro screener Top Dividend Stocks.

Descubramos algunas joyas de nuestro screener especializado.

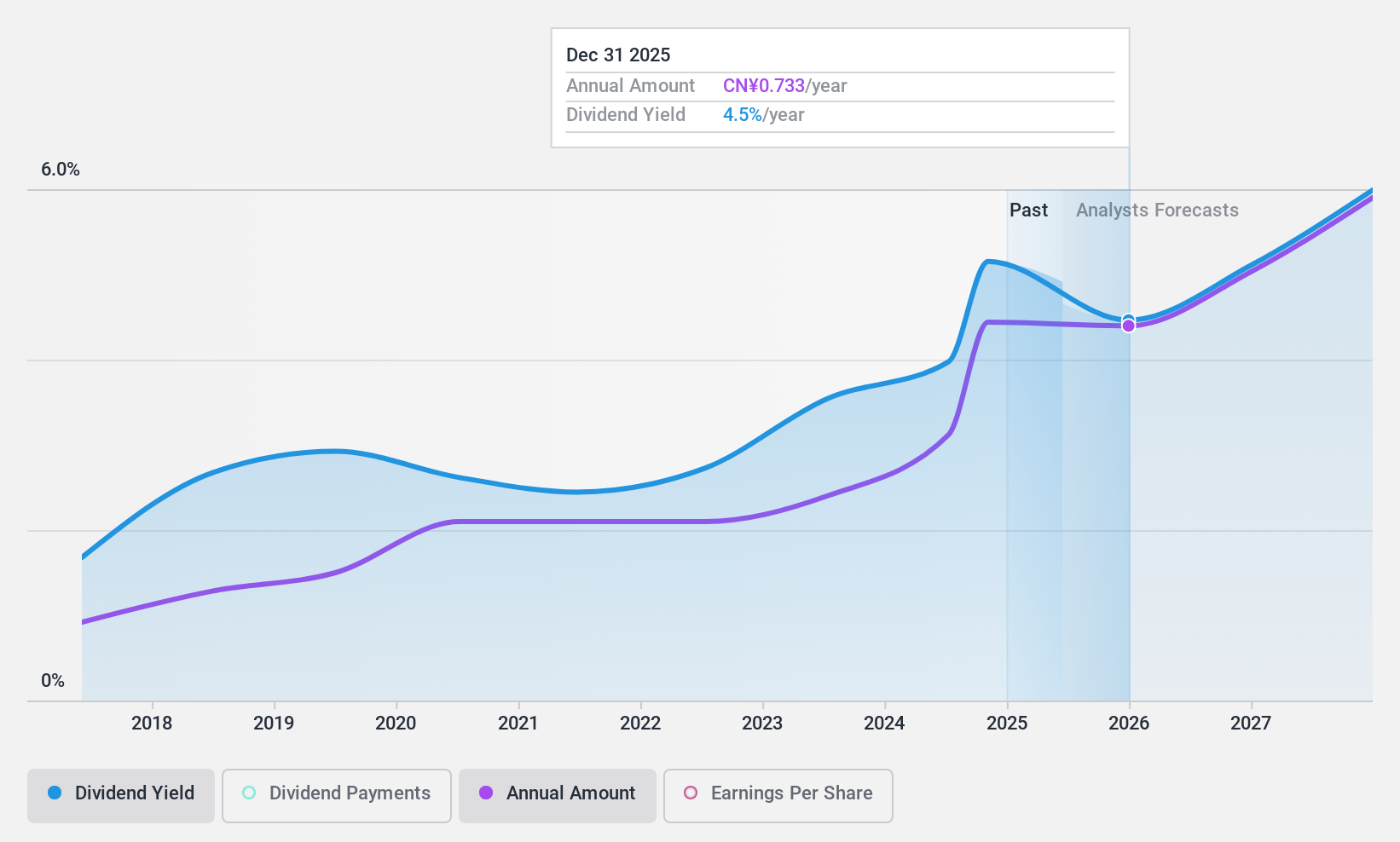

Banco de Hangzhou (SHSE:600926)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Bank of Hangzhou Co., Ltd. ofrece una gama de productos y servicios bancarios a particulares, empresas y pequeñas y microempresas en China, con una capitalización bursátil de aproximadamente 80.650 millones de yenes.

Operaciones: Bank of Hangzhou Co., Ltd. genera ingresos ofreciendo diversos productos y servicios bancarios adaptados a clientes particulares, corporaciones y pequeñas y microempresas de toda China.

Rentabilidad por dividendo: 3,8%.

Bank of Hangzhou ha mostrado unos sólidos resultados financieros, con un notable aumento de los ingresos netos de 11.680 millones CNY a 14.380 millones CNY en términos interanuales y un crecimiento constante de los beneficios trimestrales, lo que pone de relieve su potencial de rentabilidad sostenida. A pesar de un historial relativamente corto de pago de dividendos -sólo siete años-, los dividendos están bien cubiertos por los beneficios, con un bajo coeficiente de reparto del 21,1%, lo que indica fiabilidad y potencial para futuros aumentos. Sin embargo, el historial no es lo suficientemente largo como para confirmar la estabilidad a largo plazo, y la rentabilidad por dividendo, aunque competitiva con un 3,82%, va acompañada de un historial de dividendos inestable que podría preocupar a los inversores conservadores que buscan rendimientos predecibles.

- Obtenga información detallada sobre nuestro análisis de las acciones de Bank of Hangzhou en este informe de dividendos.

- El análisis detallado en nuestro informe de valoración de Bank of Hangzhou apunta a un precio de la acción desinflado en comparación con su valor estimado.

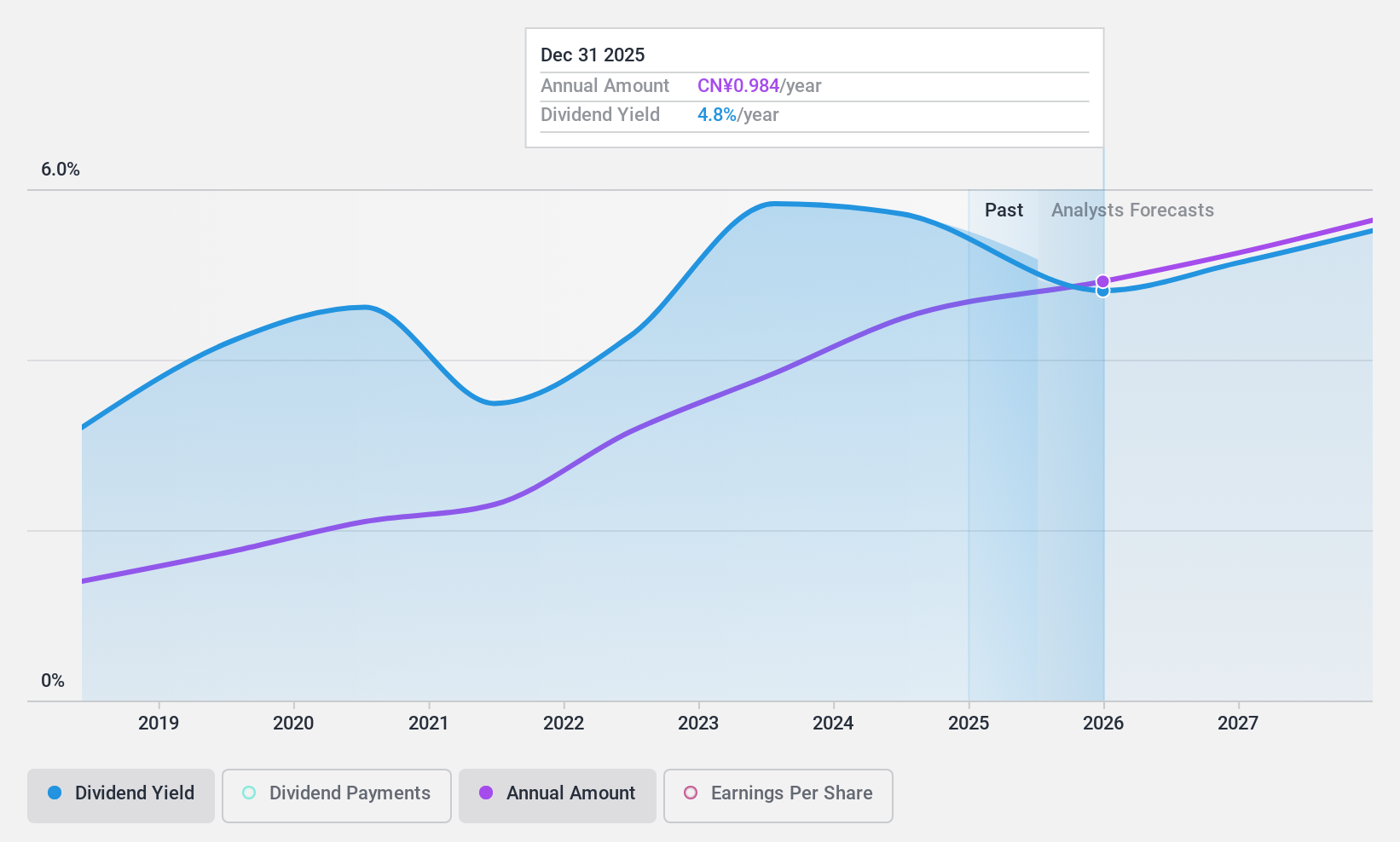

Banco de Chengdu (SHSE:601838)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Bank of Chengdu Co, Ltd. opera como un banco comercial que ofrece una gama de productos y servicios bancarios en China, con una capitalización de mercado de aproximadamente CN¥60,45 mil millones.

Operaciones: Bank of Chengdu Co., Ltd. no proporciona desgloses detallados de sus segmentos de ingresos en el texto proporcionado.

Rentabilidad del dividendo: 5,7%.

Bank of Chengdu registró un sólido aumento de sus beneficios en el primer trimestre de 2024, con un incremento de los ingresos netos por intereses hasta los 4.630 millones de CNY y de los ingresos netos hasta los 2.850 millones de CNY. A pesar de un corto historial de dividendos de seis años, el banco ha mostrado un crecimiento consistente de los dividendos con una ratio de reparto estable del 29,1%, lo que sugiere fiabilidad en sus pagos. Los dividendos están actualmente bien cubiertos por los beneficios y se espera que lo sigan estando en los próximos tres años, aunque el breve historial de pago de dividendos del banco puede suscitar dudas sobre su sostenibilidad a largo plazo.

- Obtenga una perspectiva en profundidad de la rentabilidad de Bank of Chengdu leyendo nuestro informe sobre dividendos aquí.

- Tras revisar nuestro último informe de valoración, la cotización de Bank of Chengdu podría ser demasiado pesimista.

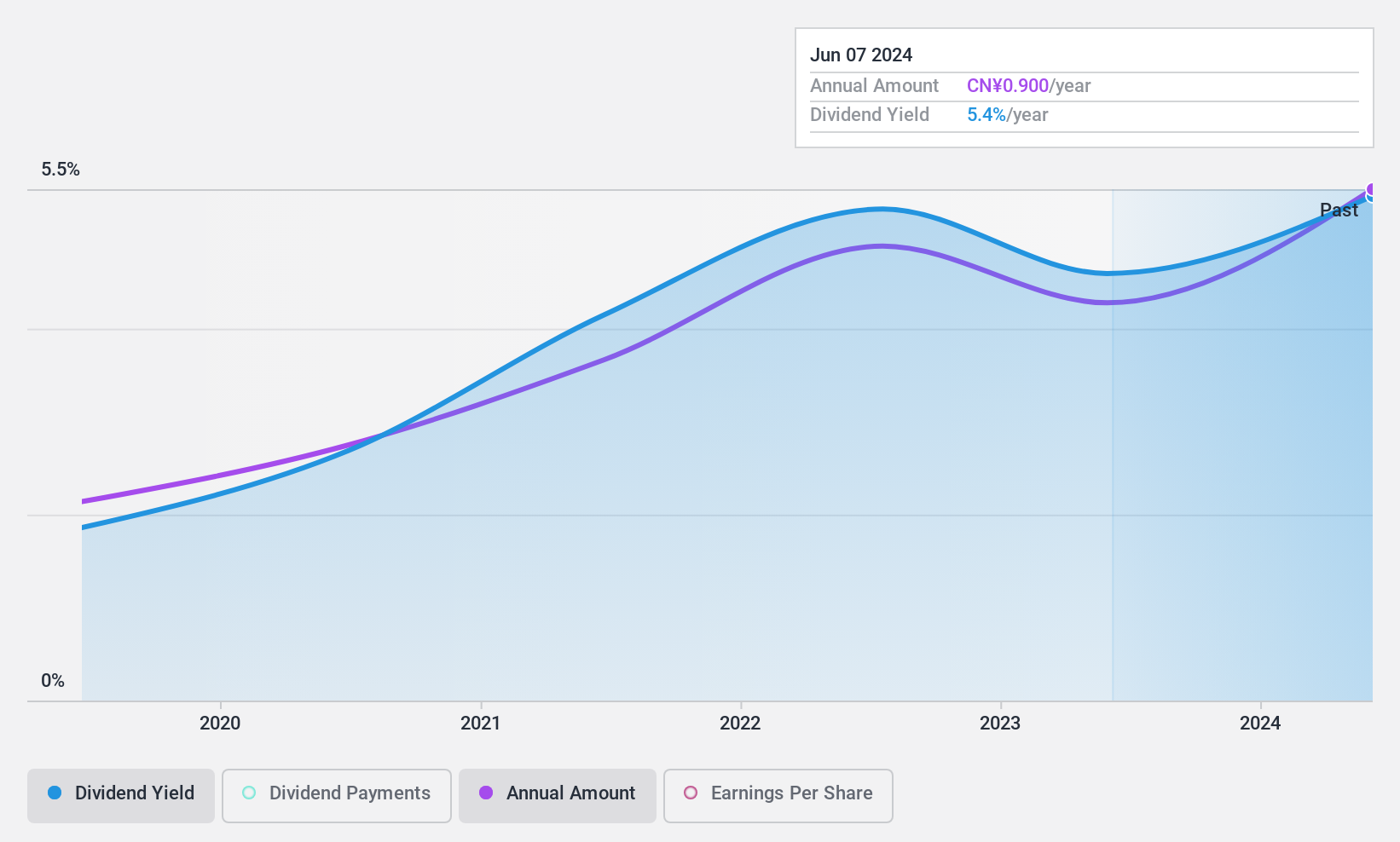

Xinjiang East Universe GasLtd (SHSE:603706)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Xinjiang East Universe Gas Co., Ltd. opera en la venta de gas natural, instalación de equipos y servicios de calefacción con una capitalización de mercado de aproximadamente 2.880 millones de yenes.

Operaciones: Xinjiang East Universe Gas Co., Ltd. genera sus ingresos principalmente a partir de tres actividades: venta de gas natural, instalación de equipos de gas natural y prestación de servicios de calefacción por gas natural.

Rentabilidad por dividendo: 5,9%.

Xinjiang East Universe Gas Co. Ltd. ha demostrado un sólido crecimiento de los beneficios, con un aumento del 45,5% en el último año, lo que respalda una rentabilidad por dividendo sostenible del 5,91%, entre el cuartil superior del mercado chino. A pesar de cotizar un 56,9% por debajo del valor razonable estimado y de mantener los dividendos con una ratio de distribución de beneficios del 84% y una ratio de distribución de efectivo del 48,6%, su historial de dividendos de menos de diez años sugiere posibles preocupaciones sobre la estabilidad a largo plazo y la fiabilidad de los futuros pagos.

- Navegue por los entresijos de Xinjiang East Universe GasLtd con nuestro exhaustivo informe de dividendos aquí.

- Nuestro informe de valoración de Xinjiang East Universe GasLtd, elaborado por expertos, indica que el precio de sus acciones podría ser inferior al esperado.

Resumiendo

- Obtenga una perspectiva en profundidad de todos los 235 Top Dividend Stocks utilizando nuestro screener aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Tome el control de su futuro financiero gracias a Simply Wall St, que ofrece de forma gratuita un conocimiento profundo de los mercados internacionales a todos los inversores.

¿Preparado para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Xinjiang East Universe GasLtd puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.