Las empresas de mayor crecimiento con mayor participación en julio de 2024

Revisado por Simply Wall St

A medida que los mercados mundiales navegan por un panorama marcado por la fluctuación de los tipos de interés y señales económicas contradictorias, los inversores observan con atención las tendencias de rendimiento de los distintos sectores. En este contexto, las empresas de crecimiento con un alto nivel de participación de inversores internos pueden ofrecer una visión única de la confianza de las empresas y de su potencial de resistencia, en estrecha consonancia con la dinámica del mercado en general, donde los valores de crecimiento se han visto favorecidos recientemente.

Las 10 empresas de crecimiento con mayor participación de inversores

| Nombre | Participación | Crecimiento de los beneficios |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Gaming Innovation Group (OB:GIG) | 26.7% | 36.9% |

| Seojin SystemLtd (KOSDAQ:A178320) | 27.9% | 58.7% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Adocia (ENXTPA:ADOC) | 11.9% | 59.8% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

He aquí un vistazo a algunas de las opciones del screener.

Guangzhou Kingmed Diagnostics Group (SHSE:603882)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

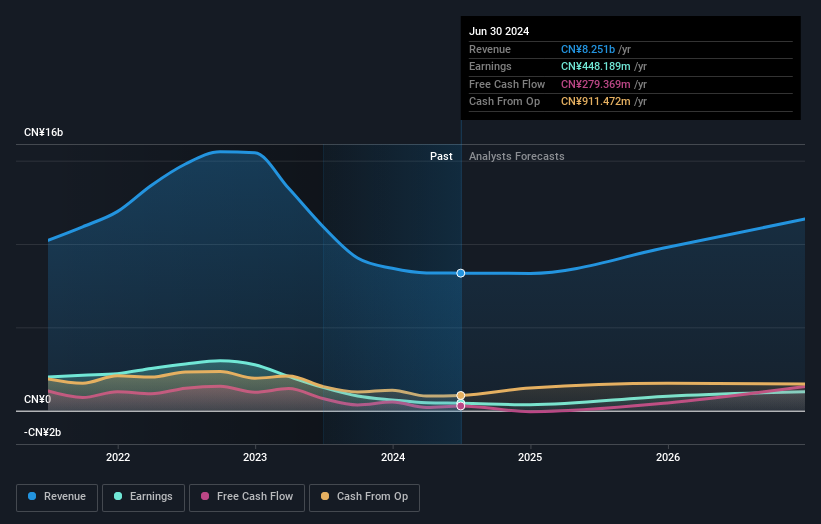

Visión general: Guangzhou Kingmed Diagnostics Group Co, Ltd. opera en el sector de la atención sanitaria, prestando servicios de diagnóstico con una capitalización bursátil de aproximadamente 12.790 millones de yenes.

Operaciones: Los principales ingresos de la empresa, 8.260 millones de CN¥, proceden de servicios de diagnóstico médico de terceros.

Posesión de información privilegiada: 17.6%

Guangzhou Kingmed Diagnostics Group ha mostrado unos resultados financieros desiguales, con una reciente pérdida neta en el primer trimestre de 2024, que contrasta fuertemente con los beneficios del año anterior. A pesar de este contratiempo, se espera que la empresa registre un crecimiento significativo de sus beneficios en los próximos tres años, superando al mercado chino en general. Este potencial de crecimiento va acompañado de una elevada participación en el capital, lo que suele ser señal de confianza en el futuro de la empresa por parte de sus más allegados. Sin embargo, las recientes recompras de acciones y un dividendo que no está bien cubierto por los flujos de caja libres sugieren cautela en cuanto a sus estrategias de gestión del capital.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Guangzhou Kingmed Diagnostics Group.

- El análisis detallado en nuestro informe de valoración de Guangzhou Kingmed Diagnostics Group apunta a un precio de la acción inflado en comparación con su valor estimado.

SICC (SHSE:688234)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

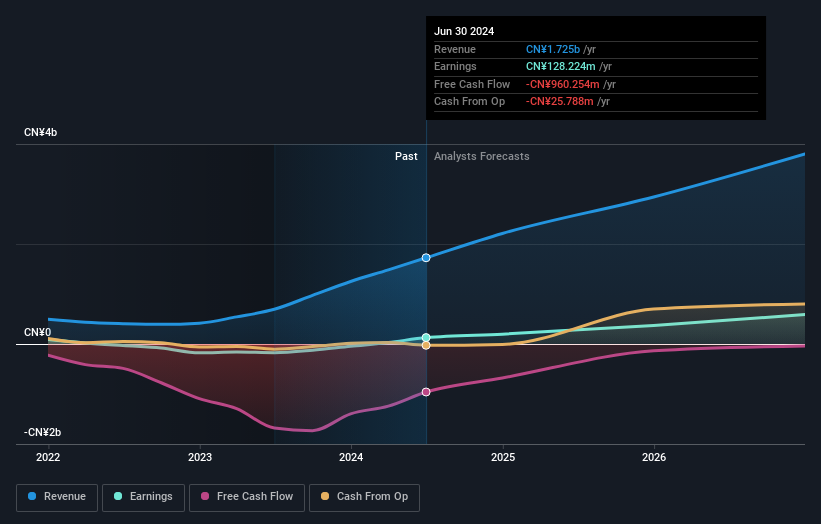

Visión general: SICC Co., Ltd., que opera tanto a nivel nacional como internacional, se centra en la investigación, el desarrollo, la producción y la venta de materiales semiconductores de carburo de silicio, con una capitalización de mercado de aproximadamente CN¥20.740 millones.

Operaciones: La empresa genera ingresos principalmente de la venta de materiales semiconductores de carburo de silicio, por un total de 1.480 millones de yenes.

Tenencia de información privilegiada: 30.2%

SICC Co., Ltd. ha pasado recientemente de registrar pérdidas netas a obtener beneficios sustanciales, con unos beneficios del primer trimestre que muestran un aumento significativo de los ingresos hasta los 426,07 millones de CNY, frente a los 193,08 millones de CNY del año anterior, y unos ingresos netos de 46,1 millones de CNY, frente a las pérdidas anteriores. Este crecimiento se ve respaldado por unas previsiones de aumento anual de los beneficios del 37%, por encima de las previsiones del mercado chino en general, que se sitúan en el 22,1%. A pesar de estos indicadores positivos, se espera que la rentabilidad de los fondos propios de la empresa siga siendo baja, en torno al 11,1%, dentro de tres años, lo que sugiere una posible preocupación por la rentabilidad y la eficiencia a largo plazo.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor SICC.

- Nuestro informe de valoración de SICC, elaborado por expertos, implica que el precio de sus acciones podría ser demasiado elevado.

Industria Mérida (TWSE:9914)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Merida Industry Co., Ltd. es una empresa con sede en Taiwán que fabrica y vende bicicletas y componentes a través de regiones como Taiwán, China, Hong Kong, Japón y Europa, con una capitalización de mercado de aproximadamente NT$66,22 mil millones.

Operaciones: La empresa genera ingresos principalmente a través de la fabricación y venta de bicicletas y sus piezas, que ascienden a 24.720 millones de NT$.

Tenencia de información privilegiada: 26,8%.

Los beneficios de Merida Industry están preparados para un crecimiento significativo, con una previsión del 31,9% anual, por encima del 18,2% del mercado taiwanés en general. Sin embargo, sus previsiones de crecimiento de ingresos del 13,3% anual sugieren un ritmo más lento en comparación con su aumento de beneficios. La titularidad de información privilegiada se mantiene estable, sin que se hayan registrado recientemente compras o ventas importantes. Los recientes ajustes corporativos incluyen recortes de dividendos y cambios de liderazgo, lo que podría afectar a la dinámica de gobernanza, pero subraya el compromiso activo de la dirección a medida que navega por las difíciles condiciones del mercado y busca eficiencias operativas.

- Obtenga una perspectiva en profundidad del rendimiento de Merida Industry leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que el precio de Merida Industry sea superior al que justifican sus datos financieros.

Aproveche la oportunidad

- Navegue a través de todo el inventario de 1437 Empresas de Rápido Crecimiento con Alta Participación aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a la inteligencia de mercado esencial en todos los continentes.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Guangzhou Kingmed Diagnostics Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.