Stock Analysis

Análisis de 3 empresas en expansión con un alto nivel de participación interna y un crecimiento de los ingresos del 38%.

Reviewed by Simply Wall St

A medida que los mercados mundiales navegan por un panorama mixto con las tensiones comerciales en curso y el cambio de enfoque de los inversores hacia los valores de valor y de pequeña capitalización, es crucial tener en cuenta los atributos únicos de las empresas de crecimiento con un alto nivel de propiedad interna. Estas empresas no sólo demuestran la confianza de las personas más cercanas a las operaciones principales, sino que también se alinean bien en un entorno en el que las estrategias de inversión con criterio son fundamentales para sortear las volatilidades del mercado y sacar provecho de las recuperaciones económicas.

Las 10 empresas de crecimiento con mayor participación de inversores internos

| Nombre | Participación | Crecimiento de los beneficios |

| Medley (TSE:4480) | 34% | 28.7% |

| Gaming Innovation Group (OB:GIG) | 26.7% | 37.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.8% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Vow (OB:VOW) | 31.7% | 97.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

A continuación destacamos un par de nuestras favoritas de nuestro exclusivo filtro.

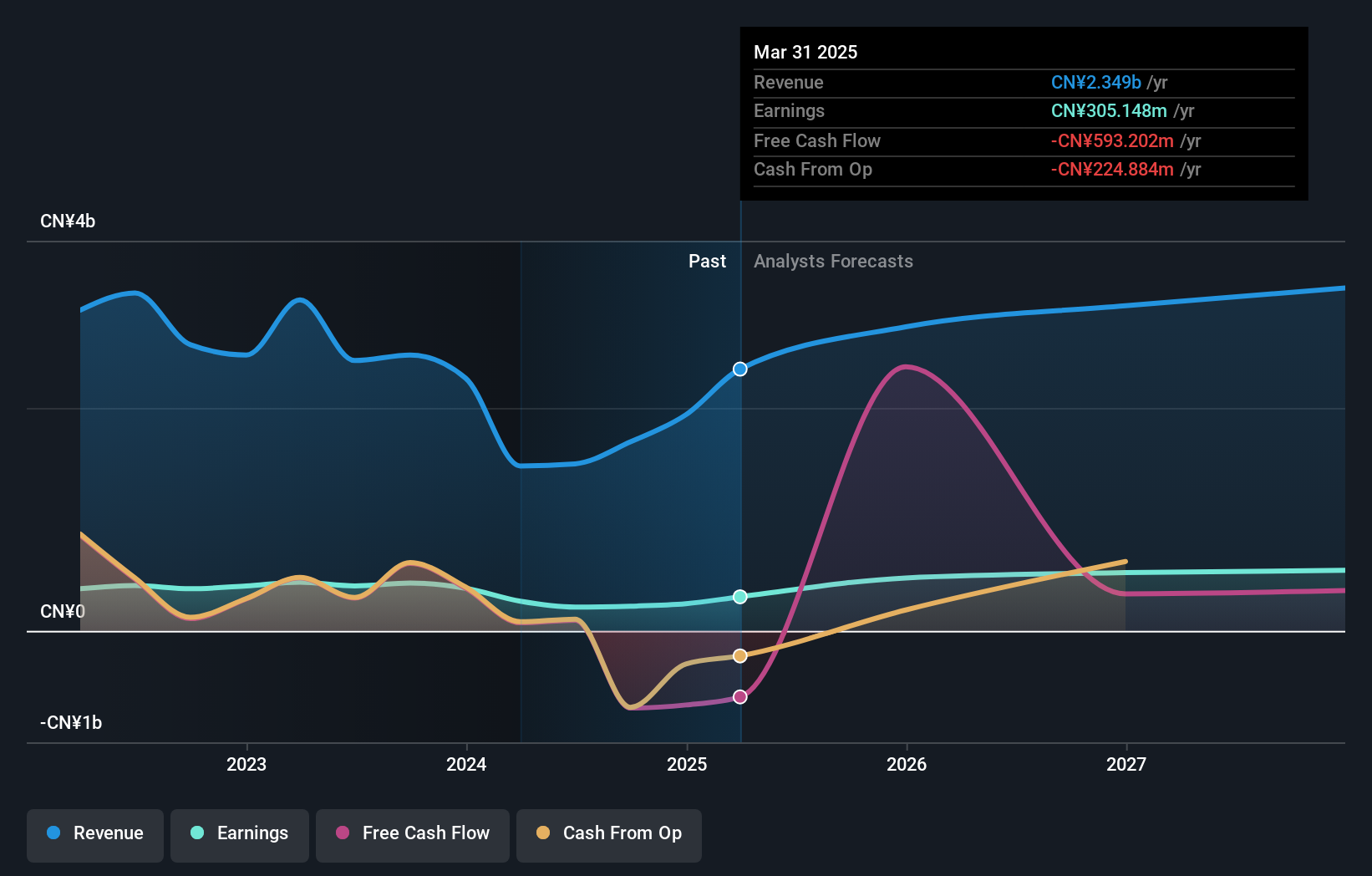

Zhejiang Huace Film & TV (SZSE:300133)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Zhejiang Huace Film & TV Co., Ltd. es una empresa con sede en China especializada en la producción y distribución de películas y series de televisión, tanto a escala nacional como internacional, con una capitalización bursátil de 11.540 millones de yenes chinos.

Operaciones: La empresa genera ingresos principalmente a través de la producción y distribución de películas y series de televisión.

Participación: 23,2%.

Previsión de crecimiento de ingresos: 24,5% anual.

Zhejiang Huace Film & TV está preparada para un sólido crecimiento, con unas previsiones de beneficios e ingresos que superarán significativamente las del mercado chino, creciendo un 25,7% y un 24,5% anual respectivamente. A pesar de ello, el precio de las acciones de la empresa ha sido muy volátil recientemente, y se espera que su rentabilidad sobre fondos propios siga siendo baja, del 7,3%. Además, los recientes aumentos de dividendos indican un posible compromiso de devolver valor a los accionistas en medio de esta fase de crecimiento.

- Haga clic aquí para descubrir los matices de Zhejiang Huace Film & TV con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración indica que Zhejiang Huace Film & TV podría estar sobrevalorada.

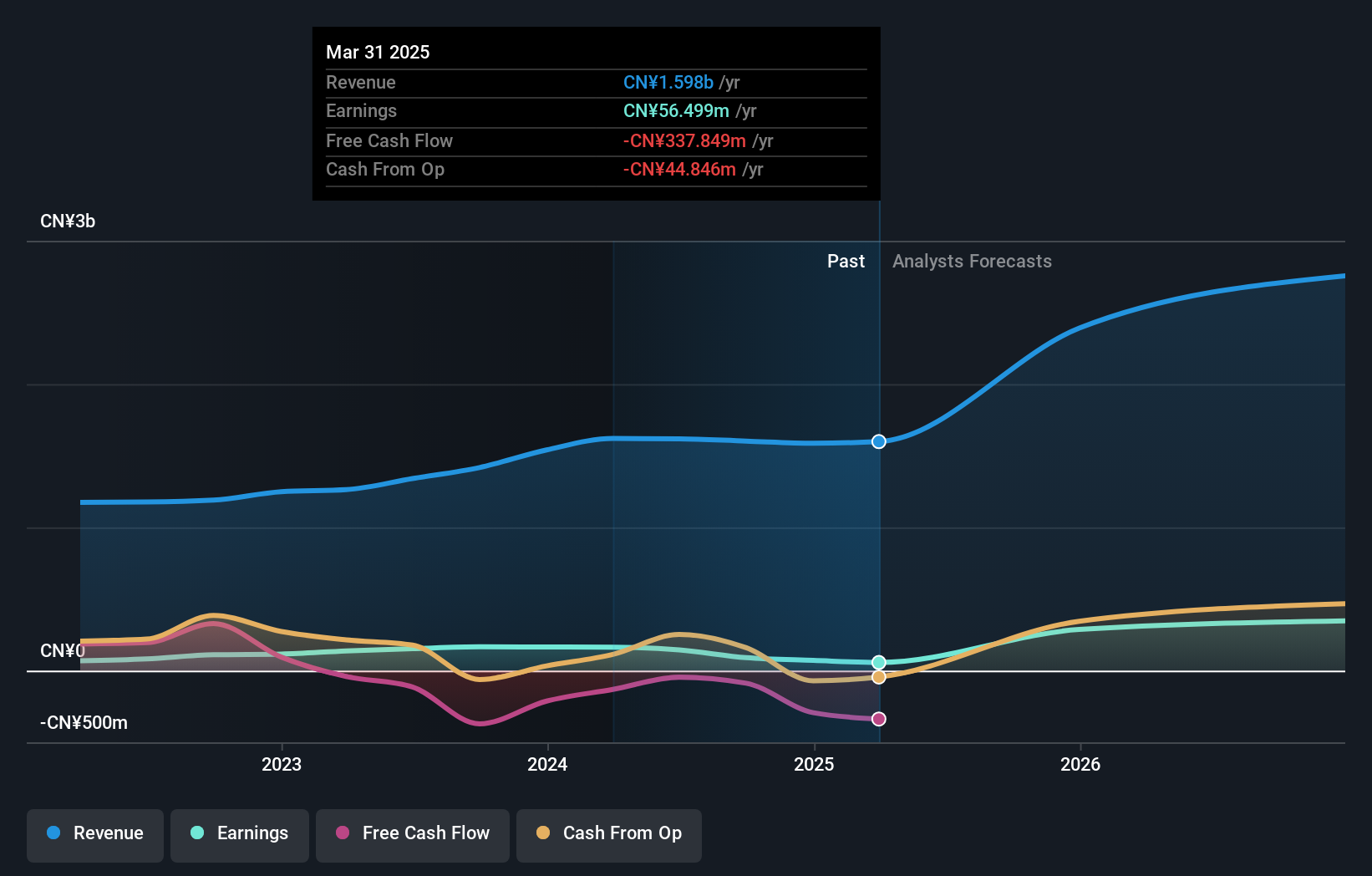

Jiangsu TongLin ElectricLtd (SZSE:301168)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Jiangsu TongLin Electric Co., Ltd. se especializa en el desarrollo y fabricación de sistemas de conexión fotovoltaica, centrales eléctricas, equipos eléctricos y soluciones de automatización industrial en China, con una capitalización de mercado de aproximadamente 3.240 millones de CN¥.

Operaciones: La empresa genera ingresos principalmente del desarrollo y la fabricación de sistemas de conexión fotovoltaica y centrales eléctricas, junto con equipos eléctricos y soluciones de automatización industrial.

Participación: 29,6%.

Previsión de crecimiento de los ingresos: 23,8% anual.

Jiangsu TongLin Electric Ltd., con su reciente remodelación del consejo ejecutivo y la finalización de la recompra de acciones, muestra un enfoque proactivo en la gobernanza y el valor para el accionista. Se espera que los beneficios de la empresa crezcan un 30,22% anual, por encima del 22,1% del mercado chino. A pesar de una baja rentabilidad sobre fondos propios prevista del 12,6%, su relación precio/beneficios de 21,7 veces sigue siendo atractiva en comparación con la media del sector de 26,9 veces, lo que indica una infravaloración potencial en medio de unas previsiones de crecimiento significativo de los ingresos del 23,8% anual.

- Eche un vistazo más de cerca al potencial de Jiangsu TongLin ElectricLtd aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Jiangsu TongLin ElectricLtd estén cotizando con descuento.

WinWay Technology (TWSE:6515)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: WinWay Technology Co., Ltd. se dedica al diseño, procesamiento y venta de accesorios de prueba de productos optoelectrónicos, interfaces de prueba de circuitos integrados y componentes relacionados en Taiwán, América, China, Asia, Europa y Canadá, con una capitalización de mercado de NT$36,16 mil millones.

Operaciones: La empresa genera ingresos principalmente a través de la fabricación y venta de herramientas de prueba de productos fotoeléctricos, por un total de NT$3.750 millones.

Tenencia de información privilegiada: 22,9%.

Previsión de crecimiento de ingresos: 39% anual.

WinWay Technology está preparada para un crecimiento sustancial, con aumentos previstos de ingresos y beneficios del 39% y el 63,6% anuales, respectivamente, superando significativamente al mercado taiwanés. A pesar de ello, los márgenes de beneficio han descendido del 21,1% al 13,9%, lo que refleja algunas dificultades operativas en medio de su rápida expansión. Entre las recientes actividades de la empresa figuran la reducción de dividendos y la modificación de sus estatutos, lo que indica un compromiso activo de la dirección, pero también posibles cambios en la estrategia financiera en medio de la elevada volatilidad del precio de las acciones.

- Navegue por los entresijos de WinWay Technology con nuestro completo informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de WinWay Technology podría estar en el lado caro.

Hágalo realidad

- Acceda a la lista completa de 1450 empresas de rápido crecimiento con un alto nivel de participación privilegiada haciendo clic en este enlace.

- ¿Tiene algo que ver con estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.