Tres empresas de crecimiento con una elevada participación interna y un aumento de los beneficios del 24% como mínimo

Revisado por Simply Wall St

Mientras los mercados mundiales atraviesan un periodo de relativa calma a la espera de los próximos informes de resultados e indicadores económicos clave, los inversores siguen evaluando oportunidades en diversos sectores. En este contexto, las empresas de crecimiento con un alto grado de participación de inversores internos resultan especialmente interesantes, dada su potencial alineación de los intereses de la dirección con la rentabilidad para el accionista en un contexto de evolución de la dinámica del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores privados

| Nombre | Participaciones | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.2% | 48.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 59.8% |

A continuación destacamos un par de nuestras favoritas de nuestro exclusivo filtro.

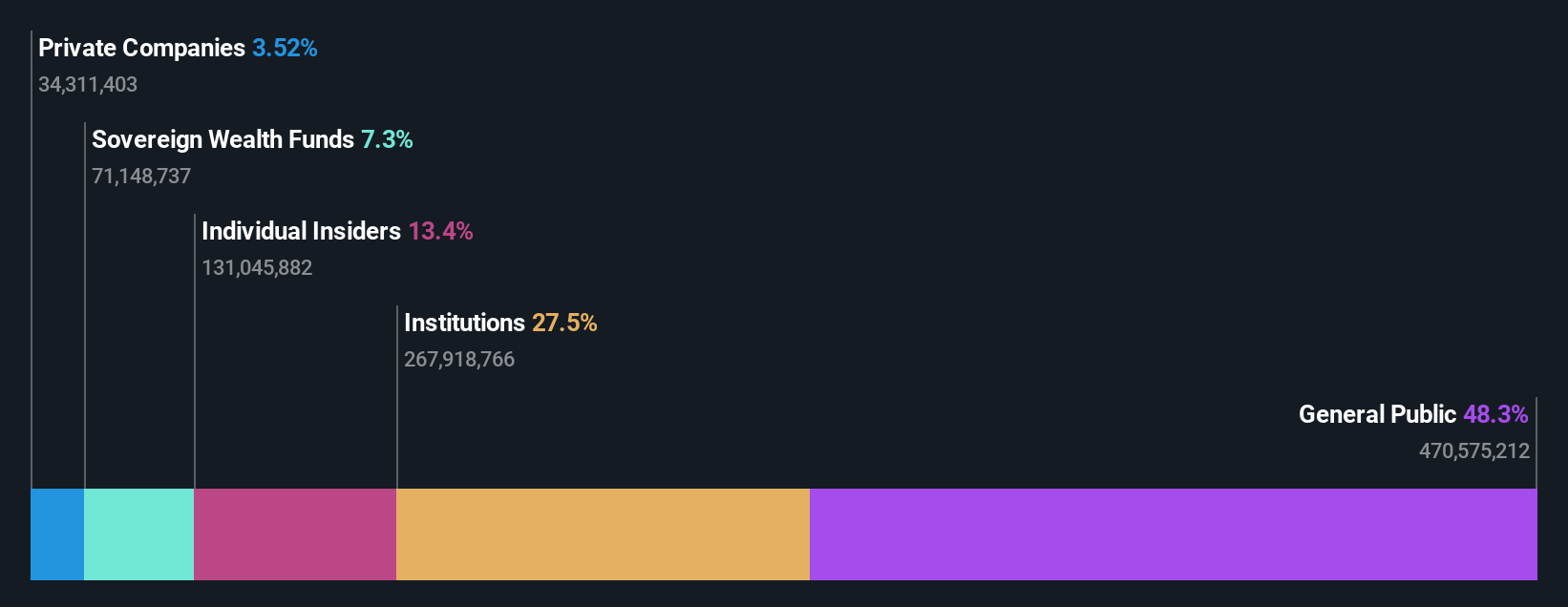

DNO (OB:DNO)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: DNO ASA es una empresa de petróleo y gas centrada en la exploración, desarrollo y producción de activos en Oriente Medio, el Mar del Norte y África Occidental, con una capitalización bursátil de 11.190 millones de coronas noruegas.

Operaciones: La empresa genera ingresos principalmente a través de sus actividades de petróleo y gas, que ascendieron a 581,30 millones de dólares.

Titularidad de información privilegiada: 13.2%

Previsión de crecimiento de los beneficios: 55,6% anual.

DNO ASA, una empresa en crecimiento con una importante participación de inversores, anunció recientemente un importante descubrimiento de condensado de gas en el Mar del Norte noruego, lo que indica un fuerte potencial de desarrollo de recursos a corto plazo. A pesar de este resultado positivo de la exploración y de ofertas estratégicas de renta fija por un total de 800 millones de USD para reforzar su posición financiera, DNO se enfrenta a desafíos. La empresa comunicó un fuerte descenso de los ingresos y la producción en el primer trimestre de 2024 en comparación con el año anterior. Además, aunque se espera que los ingresos de DNO crezcan anualmente un 10,5%, esta tasa está por debajo de los puntos de referencia de alto crecimiento, y su rentabilidad sobre fondos propios en tres años se prevé en un modesto 15,3%.

- Sumérjase aquí en los detalles de DNO con nuestro exhaustivo informe de previsiones de crecimiento.

- A la luz de nuestro reciente informe de valoración, parece posible que DNO esté cotizando por encima de su valor estimado.

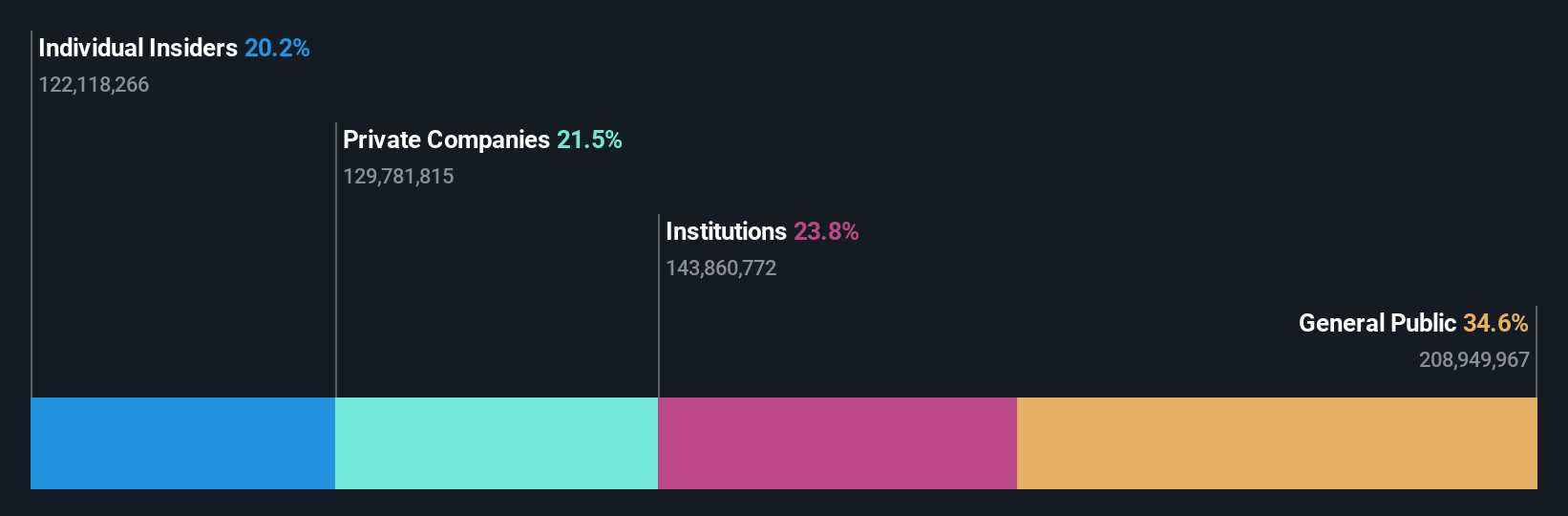

Bethel Automotive Safety Systems (SHSE:603596)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Bethel Automotive Safety Systems Co., Ltd, que opera en China, se especializa en el desarrollo, fabricación y venta de productos relacionados con el sistema de frenos para vehículos comerciales con una capitalización de mercado de CN¥23,05 mil millones.

Operaciones: La empresa genera ingresos principalmente a través de la fabricación y venta de automóviles y accesorios relacionados, por un total de 7.830 millones de yenes.

Tenencia de información privilegiada: 21,5%.

Previsión de crecimiento de los beneficios: 24,7% anual.

Bethel Automotive Safety Systems, una empresa con una elevada participación, registró un fuerte aumento en los beneficios del primer trimestre de 2024, con unas ventas que alcanzaron los 1.860 millones de CNY, frente a los 1.500 millones de CNY interanuales. Los ingresos netos de la empresa también aumentaron hasta 209,92 millones de CNY. A pesar de una cierta dilución del accionariado el año pasado, Bethel cotiza un 65,5% por debajo de su valor razonable estimado y los analistas esperan un crecimiento significativo de los ingresos y los beneficios por encima de las previsiones del mercado en los próximos tres años, lo que pone de relieve unas sólidas perspectivas de crecimiento a pesar de una baja rentabilidad prevista de los fondos propios del 18,8%.

- Navegue por los entresijos de Bethel Automotive Safety Systems con nuestro exhaustivo informe de estimaciones de analistas aquí.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Bethel Automotive Safety Systems podría ser bastante moderado.

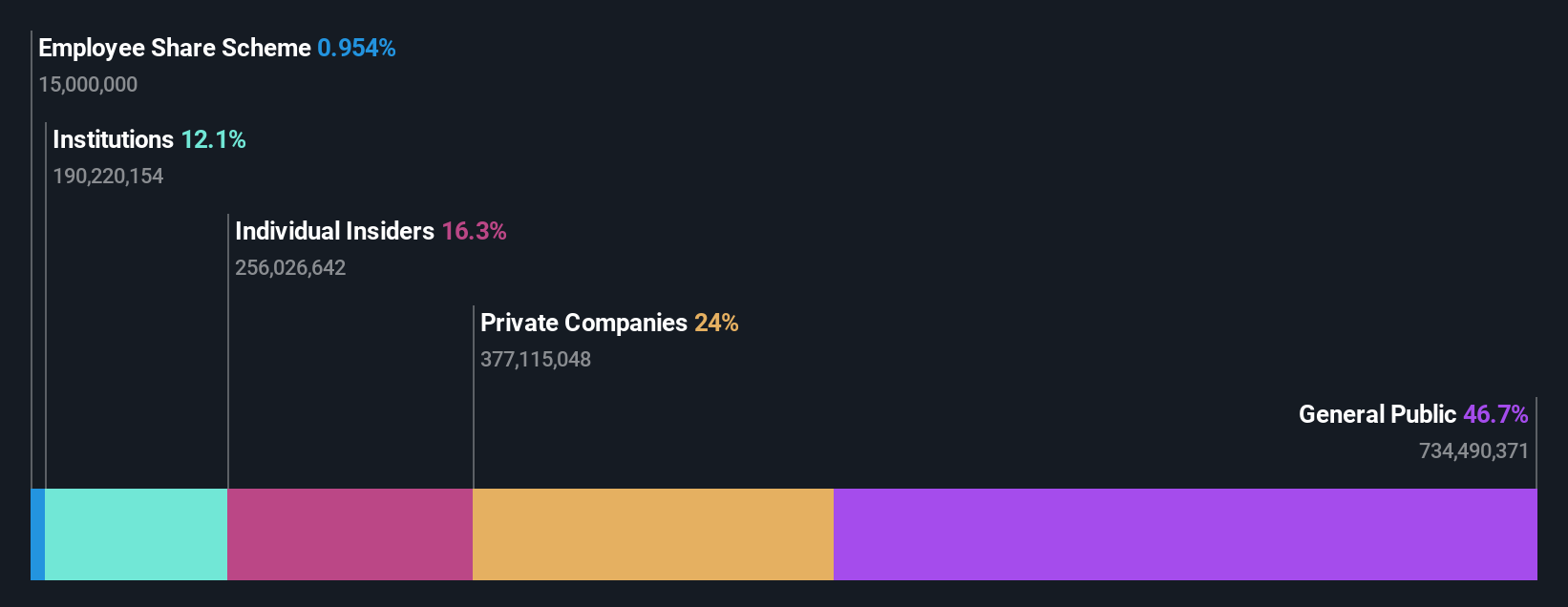

China Transinfo Technology (SZSE:002373)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: China Transinfo Technology Co, Ltd. opera en los sectores de transporte e IoT con una capitalización de mercado de aproximadamente 13.750 millones de CN¥.

Operaciones: La empresa genera ingresos principalmente de sus operaciones en los sectores de transporte e IoT.

Titularidad de información privilegiada: 17.2%

Previsión de crecimiento de los beneficios: 34,3% anual

China Transinfo Technology, una empresa con una elevada titularidad de información privilegiada, confirmó recientemente los dividendos y modificó sus estatutos, lo que indica una gobernanza activa. A pesar de un difícil primer trimestre de 2024, con una pérdida neta de 57,85 millones de CNY frente a los 157,57 millones de CNY de ingresos netos interanuales, los beneficios de la empresa para todo el año muestran una recuperación con un crecimiento significativo de las ventas hasta los 7.790 millones de CNY. Los analistas prevén un sólido crecimiento anual de los beneficios del 34,3%, por encima de la media del mercado chino, junto con un competitivo PER de 42 veces frente a una media del sector de 45,3 veces.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de China Transinfo Technology.

- Nuestro informe de valoración revela la posibilidad de que las acciones de China Transinfo Technology coticen con prima.

Puntos clave

- Descubra las 1.452 joyas ocultas de nuestro Buscador de Empresas de Rápido Crecimiento con Alta Participación con un solo clic aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Tome las riendas de su futuro financiero con Simply Wall St, que ofrece de forma gratuita un conocimiento profundo de los mercados internacionales a todos los inversores.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si DNO puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.