Empresas de crecimiento del TSX con alta participación de información privilegiada y crecimiento de los beneficios de hasta el 51%.

Revisado por Simply Wall St

En el último año, el mercado canadiense se ha mostrado resistente, con una subida del 8,0%, a pesar de una reciente caída del 2,6% en los últimos siete días. En este contexto, las empresas de crecimiento con una elevada participación de inversores internos resultan especialmente atractivas, sobre todo las que muestran un sólido crecimiento de los beneficios de hasta el 51%, en línea con el aumento anual de los beneficios del 15% previsto para el mercado en general.

Las 10 principales empresas de crecimiento con un alto grado de participación de inversores en Canadá

| Nombre | Participación | Crecimiento de los beneficios |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.7% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.2% |

| Aritzia (TSX:ATZ) | 19% | 51.2% |

| ROK Resources (TSXV:ROK) | 16.6% | 159.6% |

| Aya Gold & Silver (TSX:AYA) | 10.2% | 51.6% |

| Silver X Mining (TSXV:AGX) | 14.2% | 144.2% |

| Ivanhoe Mines (TSX:IVN) | 13% | 65.5% |

| Artemis Gold (TSXV:ARTG) | 31.8% | 48.8% |

A continuación destacamos un par de nuestras favoritas de nuestro exclusivo filtro.

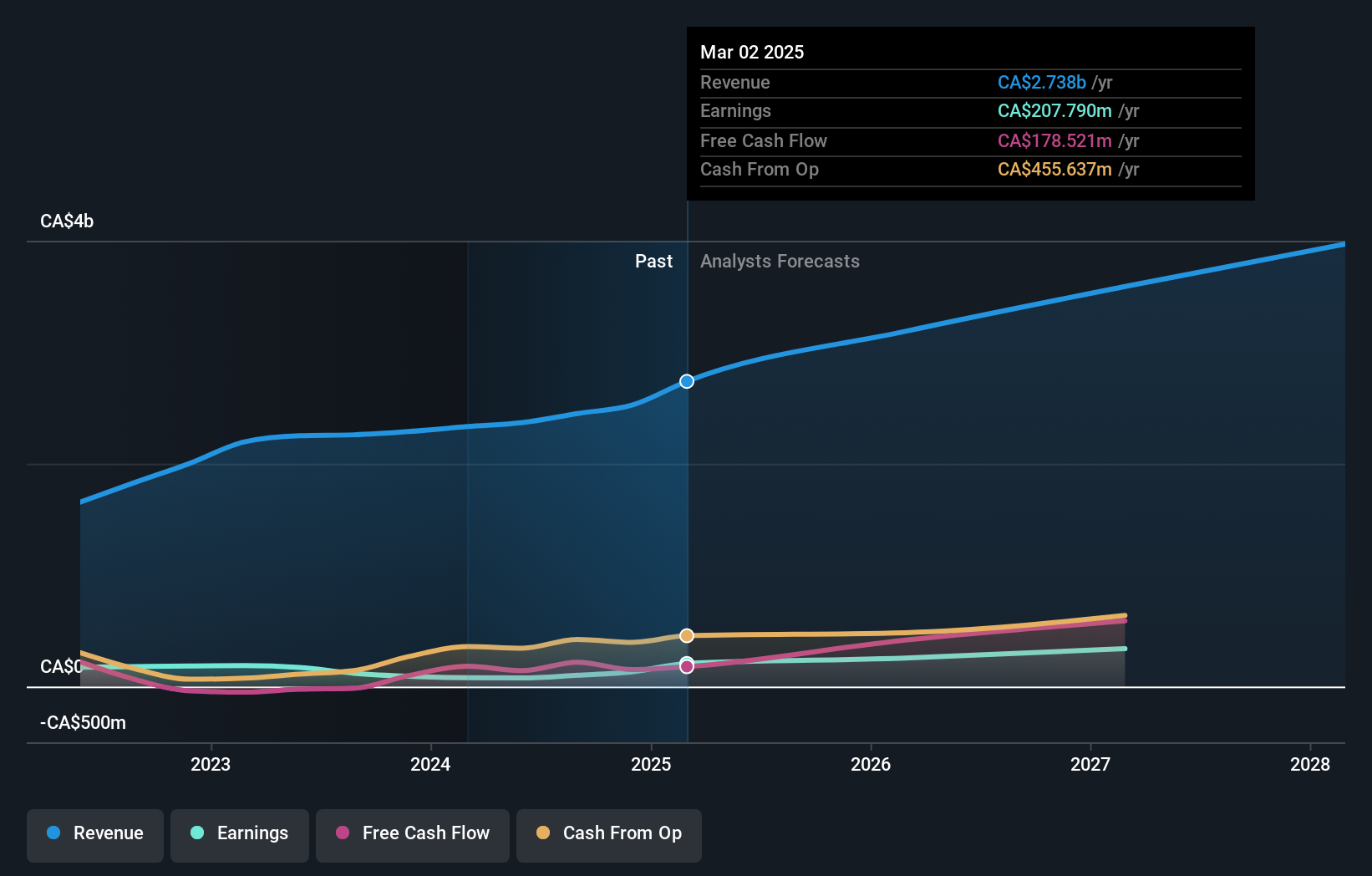

Aritzia (TSX:ATZ)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Aritzia Inc. opera como diseñador y minorista de ropa y accesorios femeninos en Estados Unidos y Canadá, con una capitalización de mercado de aproximadamente 4.220 millones de dólares canadienses.

Operaciones: La empresa genera unos ingresos de 2.330 millones de dólares canadienses por sus ventas de ropa.

Posesión de información privilegiada: 19%

Previsión de crecimiento de los beneficios: 51,2% anual

Aritzia ha demostrado un sólido crecimiento, con una previsión de aumento de sus ingresos del 11% anual, por encima del 7,2% del mercado canadiense. A pesar de una reciente caída de los márgenes de beneficio neto del 8,5% al 3,4%, se espera que los beneficios aumenten significativamente, con una previsión de crecimiento anual del 51,2%. Las recompras estratégicas de la empresa y su participación en el accionariado subrayan su compromiso con el valor para el accionista, en consonancia con sus optimistas previsiones de ingresos para el ejercicio fiscal 2025, que oscilan entre 2.520 y 2.620 millones de dólares canadienses.

- Obtenga información detallada sobre nuestro análisis de las acciones de Aritzia en este informe de crecimiento.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Aritzia en el mercado.

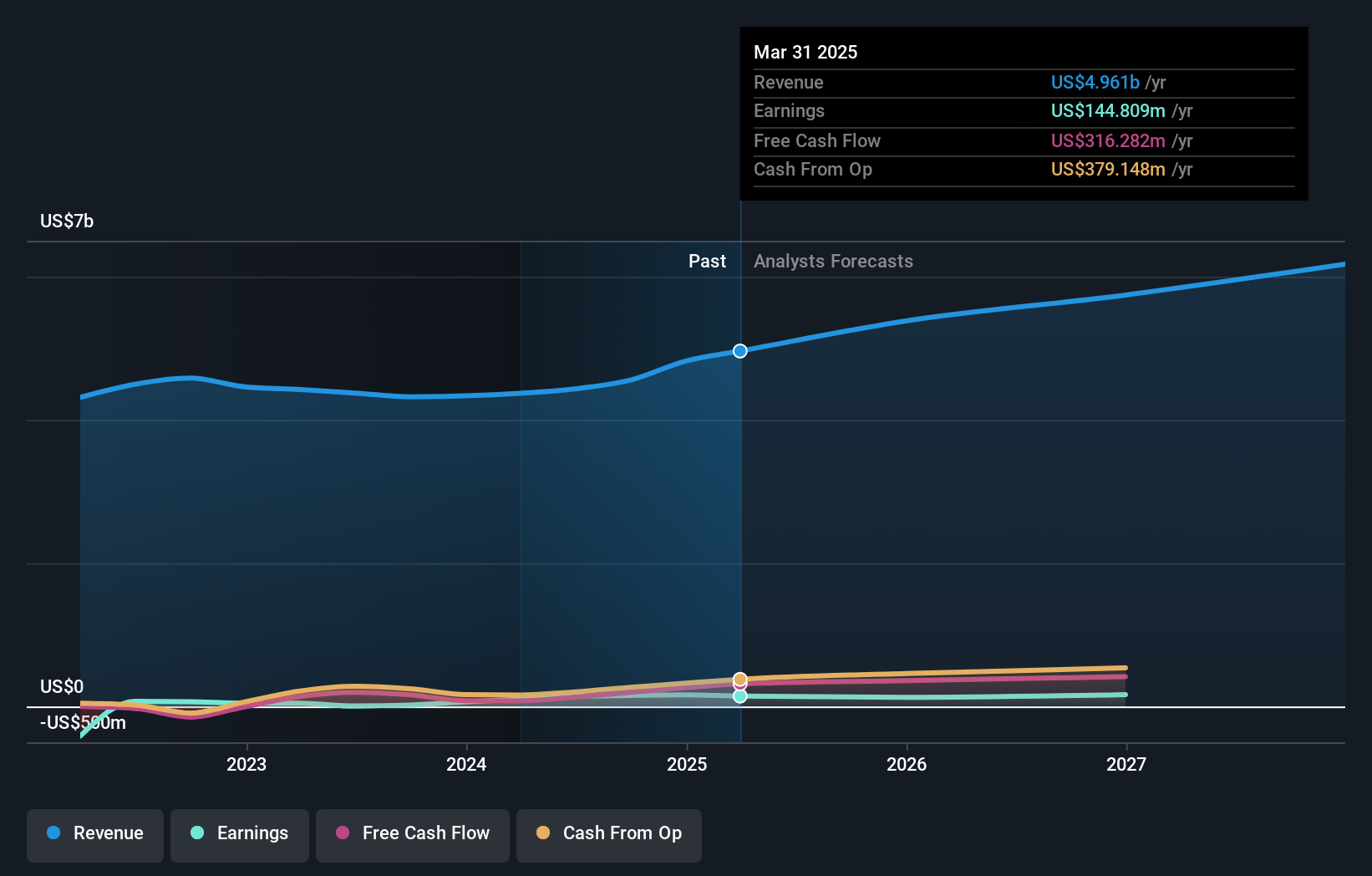

Colliers International Group (TSX:CIGI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Colliers International Group Inc. opera a nivel mundial, ofreciendo servicios profesionales inmobiliarios comerciales y de gestión de inversiones, con una capitalización de mercado de aproximadamente 7.620 millones de dólares canadienses.

Operaciones: Los ingresos de Colliers International Group proceden principalmente de América, con 2.530 millones de dólares canadienses, seguida de Europa, Oriente Medio y África, con 730,10 millones de dólares canadienses, Asia-Pacífico, con 616,58 millones de dólares canadienses, y los servicios de gestión de inversiones, con 489,23 millones de dólares canadienses.

Titularidad de información privilegiada: 14.3%

Previsión de crecimiento de los beneficios: 38,3% anual.

Colliers International Group ha participado recientemente en actividades significativas, como la asistencia a Diamondhead Casino Corporation en la comercialización y financiación de propiedades, lo que indica una expansión estratégica del negocio. A pesar de una situación financiera complicada, con una deuda escasamente cubierta por el flujo de caja, Colliers informó de una fuerte recuperación de los beneficios en el primer trimestre de 2024 y prevé un crecimiento de los ingresos de entre el 5% y el 10% este año. Sin embargo, las transacciones con información privilegiada muestran más ventas que compras en los últimos tres meses, lo que sugiere una confianza desigual por parte de la información privilegiada a pesar del progreso operativo de la empresa y las optimistas previsiones de beneficios futuros.

- Navegue por los entresijos de Colliers International Group con nuestro completo informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Colliers International Group podría ser demasiado pesimista.

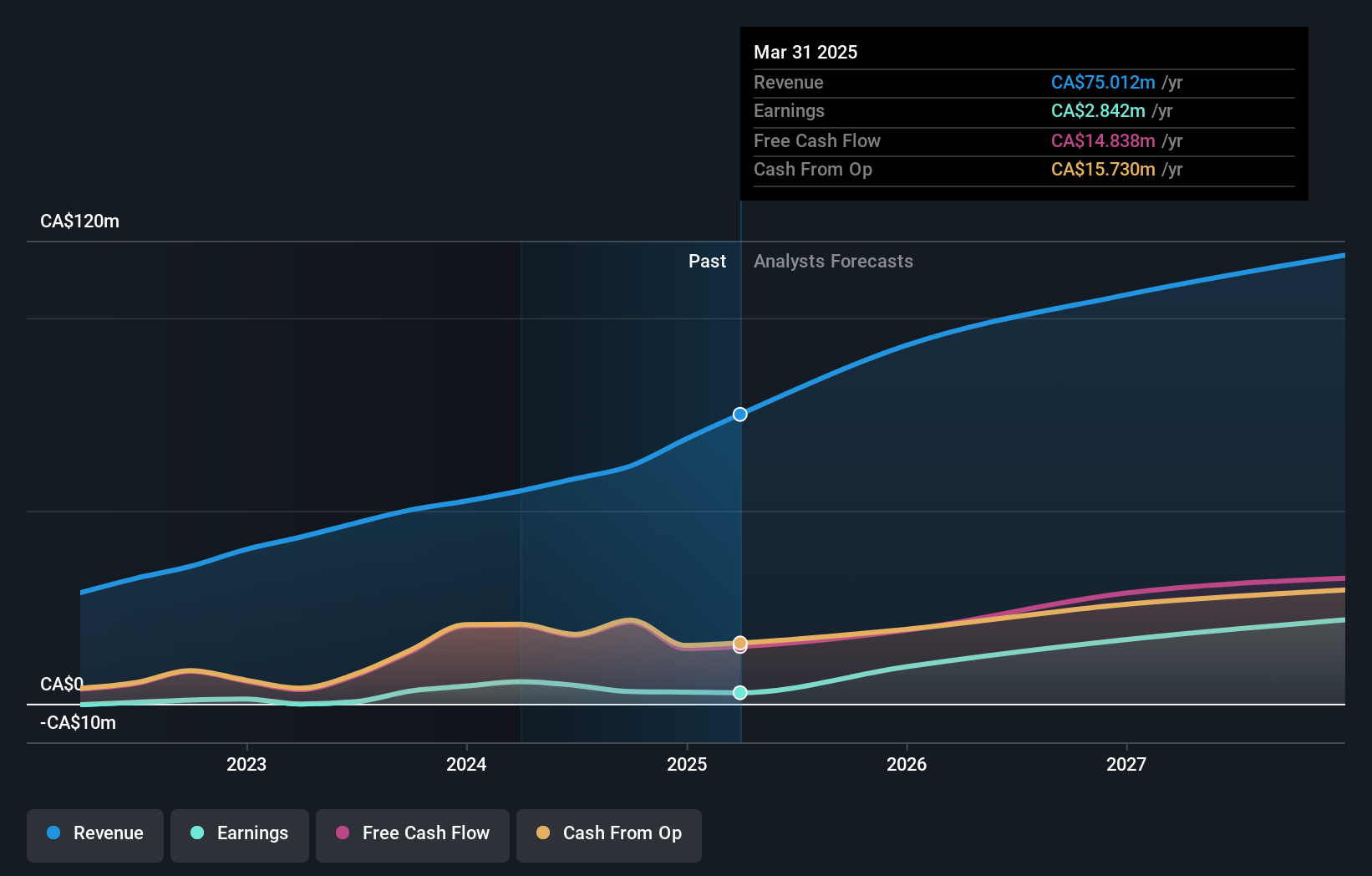

Vitalhub (TSX:VHI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Vitalhub Corp. ofrece soluciones tecnológicas a proveedores de servicios sanitarios y humanos en todo Canadá, Estados Unidos, Reino Unido, Australia, Asia Occidental y otros mercados internacionales, con una capitalización de mercado de aproximadamente 396,93 millones de dólares canadienses.

Operaciones: La empresa genera sus ingresos principalmente del segmento de software sanitario, que aportó 55,17 millones de dólares canadienses.

Titularidad de información privilegiada: 15.1%

Previsión de crecimiento de los beneficios: 38,1% anual

Vitalhub Corp, una empresa canadiense con una elevada participación de inversores, registró un aumento de ingresos de 12,6 millones de dólares canadienses el año anterior a 15,26 millones de dólares canadienses en el primer trimestre de 2024, lo que refleja una fuerte trayectoria de crecimiento. Los ingresos netos de la empresa también aumentaron significativamente hasta 1,32 millones de dólares canadienses. Entre los recientes movimientos estratégicos se incluye una asociación con Lumenus Community Services para mejorar la gestión de datos y los resultados de los clientes, además de mejoras en el liderazgo destinadas a reforzar las operaciones para el crecimiento futuro. Estos avances subrayan el compromiso de Vitalhub de aprovechar la tecnología para la expansión y la eficiencia en el sector sanitario.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Vitalhub.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Vitalhub podría estar en el lado caro.

¿Adónde vamos ahora?

- Eche un vistazo más de cerca a nuestra lista de 30 empresas TSX de rápido crecimiento con alta participación de información privilegiada haciendo clic aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Aritzia puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.