Compañías de crecimiento del TSX con fuerte participación interna: Tres valores en el punto de mira

Revisado por Simply Wall St

En un contexto de prudentes recortes de los tipos de interés por parte del Banco de Canadá y de pausa por parte de la Reserva Federal, los consumidores canadienses dan muestras de cansancio, aun cuando el gasto sigue siendo robusto. Este sentimiento económico mixto, unido a los actuales esfuerzos de moderación de la inflación y a la subida de los valores bursátiles, crea un escenario complejo para los inversores. En este entorno, las empresas de crecimiento con una fuerte participación de inversores internos pueden ser especialmente atractivas, ya que pueden estar mejor posicionadas para navegar a través de aguas económicas inciertas debido a sus intereses creados y a su profundo conocimiento de sus negocios.

Las 10 empresas de crecimiento con mayor participación de inversores en Canadá

| Nombre | Participación | Crecimiento de los beneficios |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 73.7% |

| Aritzia (TSX:ATZ) | 19.1% | 51.2% |

| Aya Gold & Silver (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 13.1% | 64.7% |

| Silver X Mining (TSXV:AGX) | 14.2% | 144.2% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

Colliers International Group (TSX:CIGI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Colliers International Group Inc. opera como proveedor global de servicios profesionales inmobiliarios comerciales y de gestión de inversiones, con una capitalización de mercado de aproximadamente 7.500 millones de dólares canadienses.

Operaciones: La compañía genera ingresos a través de sus operaciones en las Américas (CA$2,53 mil millones), Asia Pacífico (CA$616,58 millones), Gestión de Inversiones (CA$489,23 millones), y Europa, Oriente Medio y África (EMEA) (CA$730,10 millones).

Titularidad de información privilegiada: 14.2%

Previsión de crecimiento de los beneficios: 38,3% anual

Colliers International Group ha mostrado unos sólidos resultados financieros con un crecimiento de los beneficios del 119,8% durante el pasado año y unas previsiones que indican un importante aumento anual de los beneficios del 38,3%. A pesar de problemas como la deuda que no está bien cubierta por el flujo de caja operativo y la reciente venta sustancial de información privilegiada, se espera que los ingresos de la empresa superen al mercado canadiense con una tasa de crecimiento anual del 9,5%. Además, Colliers ha sido elegida recientemente para ayudar en la comercialización de una importante propiedad en Mississippi, lo que subraya su papel activo en proyectos a gran escala.

- Obtenga una perspectiva en profundidad del rendimiento de Colliers International Group leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Colliers International Group estén cotizando con descuento.

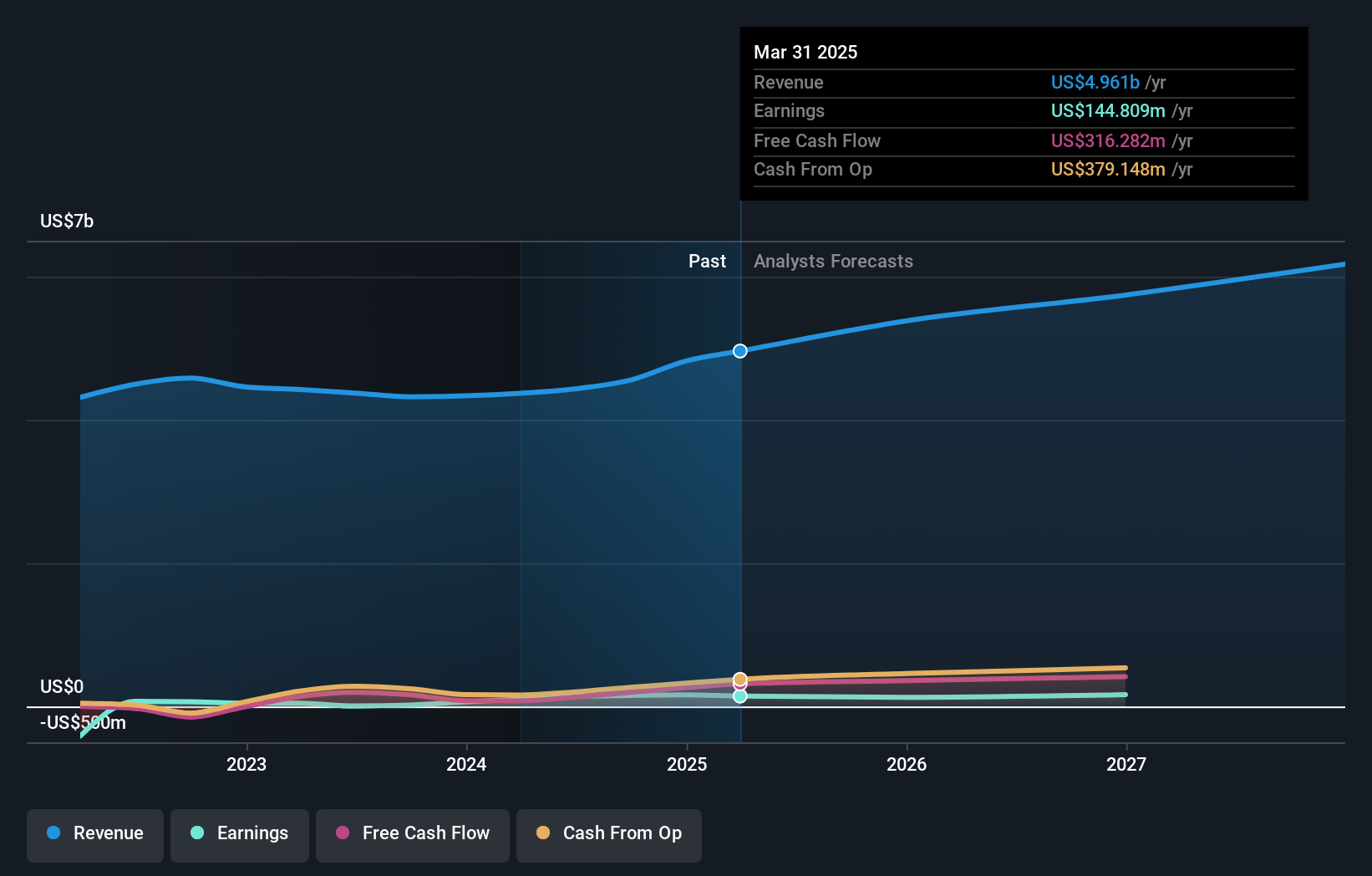

goeasy (TSX:GSY)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: goeasy Ltd., que opera bajo las marcas easyhome, easyfinancial y LendCare, ofrece servicios de leasing y préstamos no preferenciales en Canadá con una capitalización de mercado de aproximadamente 3.180 millones de dólares canadienses.

Operaciones: La empresa genera ingresos a través de sus segmentos easyhome y easyfinancial, por un total de 153,99 millones de dólares canadienses y 1.170 millones de dólares canadienses, respectivamente.

Tenencia de información privilegiada: 21,5%.

Previsión de crecimiento de los beneficios: 15,8% anual.

goeasy Ltd. ha demostrado un crecimiento sustancial, con un aumento de los beneficios del 54,3% en el último año y una previsión de crecimiento anual del 15,8%, por encima de la media del mercado canadiense. A pesar de un problema de cobertura de dividendos debido a la insuficiencia de los flujos de tesorería, la previsión de crecimiento de los ingresos de goeasy, del 32,4% anual, supera ampliamente las expectativas del mercado. Los recientes nombramientos de ejecutivos tienen como objetivo reforzar sus operaciones de crédito al consumo, apoyando aún más su agresiva trayectoria de crecimiento en medio de algunas preocupaciones sobre la cobertura de la deuda por el flujo de caja operativo.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de goeasy.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de goeasy podría estar en el lado más barato.

Propel Holdings (TSX:PRL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Propel Holdings Inc. es una empresa de tecnología financiera con una capitalización de mercado de aproximadamente 774,40 millones de dólares canadienses.

Operaciones: La empresa genera ingresos principalmente a través de la oferta de servicios relacionados con los préstamos, que ascienden a 347,37 millones de dólares canadienses.

Titularidad de información privilegiada: 40%

Previsión de crecimiento de los beneficios: 36,4% anual

Propel Holdings ha mostrado un sólido crecimiento, con un aumento de los beneficios del 79,4% en el último año y una previsión de crecimiento anual del 36,44%, superando significativamente al mercado canadiense. A pesar de algunas preocupaciones sobre la cobertura de dividendos y el pago de intereses, las actividades de información privilegiada sugieren confianza, con más compras que ventas en los últimos meses. Las iniciativas recientes incluyen un aumento del dividendo y el lanzamiento de un nuevo producto de seguros, lo que indica una gestión proactiva y potencial de crecimiento sostenido.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Propel Holdings.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Propel Holdings podría ser demasiado optimista.

Aproveche la oportunidad

- Desbloquee nuestra lista exhaustiva de 29 empresas de TSX de rápido crecimiento con una alta titularidad de información privilegiada haciendo clic aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Colliers International Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.