Tres empresas de crecimiento del TSX con al menos un 19% de participación interna

Revisado por Simply Wall St

En un contexto de prudentes recortes de los tipos de interés por parte del Banco de Canadá y de pausa por parte de la Reserva Federal, los consumidores canadienses dan muestras de cansancio, aun cuando el gasto sigue siendo robusto. Este sentimiento económico mixto, marcado por la subida de los precios de la bolsa y la vivienda junto con las crecientes presiones sobre los consumidores de bajos ingresos, crea un escenario complejo para los inversores. En este entorno, las empresas de crecimiento con un alto nivel de participación de inversores internos pueden ser especialmente atractivas, ya que estos inversores internos pueden estar mejor posicionados para navegar a través de terrenos económicos inciertos debido a sus intereses creados y su profundo conocimiento de sus empresas.

Las 10 principales empresas de crecimiento con un alto nivel de participación privilegiada en Canadá

| Nombre | Participación | Crecimiento de los beneficios |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.2% |

| Aritzia (TSX:ATZ) | 19.1% | 51.2% |

| Aya Gold & Silver (TSX:AYA) | 10.2% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 13% | 66.3% |

| Magna Mining (TSXV:NICU) | 10.6% | 95.1% |

| Artemis Gold (TSXV:ARTG) | 32.1% | 48.8% |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

Allied Gold (TSX:AAUC)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Allied Gold Corporation, que opera en África, se centra en la exploración y producción de yacimientos minerales con una capitalización bursátil de aproximadamente 750 millones de dólares canadienses.

Operaciones: Los ingresos de la empresa proceden de tres minas: Mina Agbaou con 141,39 millones de dólares canadienses, Mina Bonikro con 192,71 millones de dólares canadienses y Mina Sadiola con 342,34 millones de dólares canadienses.

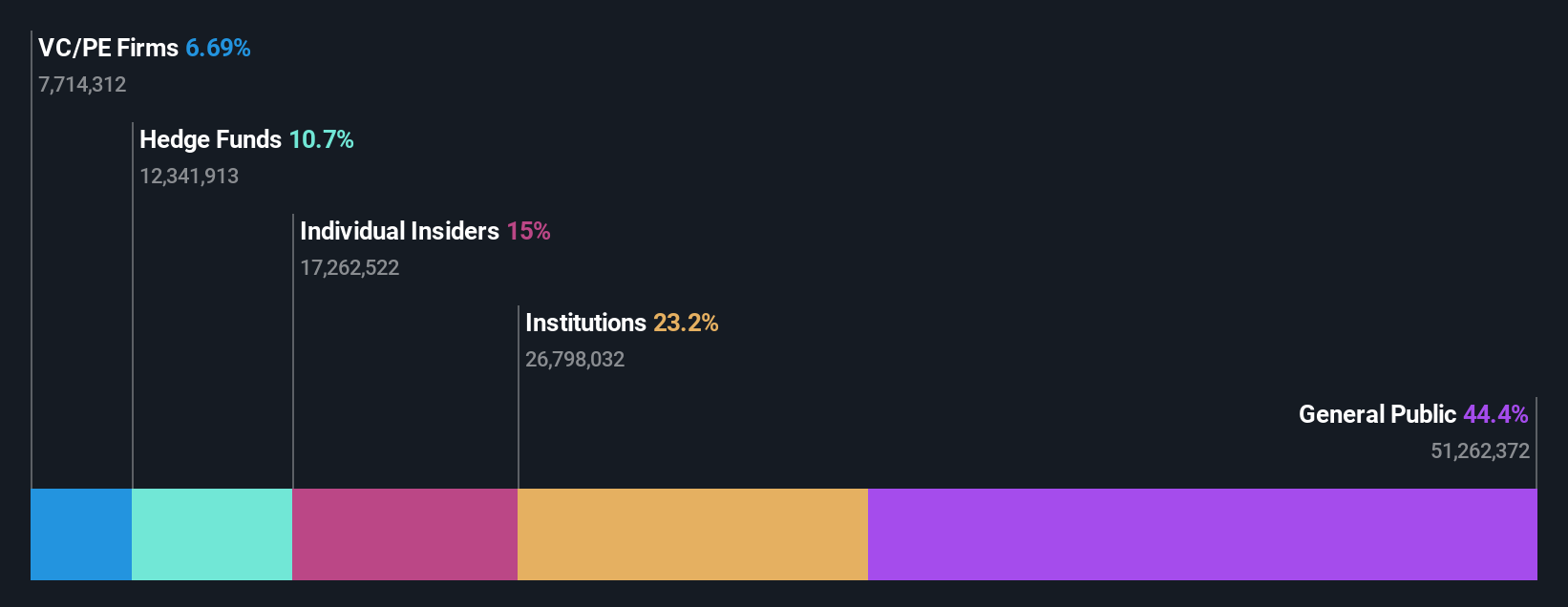

Tenencia de información privilegiada: 22,5

Allied Gold, que cuenta con una elevada participación, está preparada para un notable crecimiento. Recientemente, la empresa reafirmó sus previsiones de producción para 2024 y proyectó aumentos significativos hasta 2026. Los resultados del primer trimestre mostraron una mejora sustancial de los beneficios y un ligero aumento de las ventas de oro interanual. La actividad de la información privilegiada ha sido positiva, con más compras que ventas en los últimos tres meses, lo que indica la confianza de quienes están más cerca de las operaciones de la empresa. Los analistas prevén una fuerte subida del precio de las acciones y una previsión de crecimiento de los beneficios superior a la media en los próximos tres años, lo que subraya el potencial de Allied Gold en medio de los avances operativos y los éxitos estratégicos de exploración en proyectos clave como Kurmuk.

- Obtenga información detallada sobre nuestro análisis de las acciones de Allied Gold en este informe de crecimiento.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Allied Gold podría ser demasiado pesimista.

Savaria (TSX:SIS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Savaria Corporation está especializada en soluciones de accesibilidad para personas mayores y con discapacidades físicas en Canadá, Estados Unidos, Europa y a escala internacional, con una capitalización bursátil de aproximadamente 1.270 millones de dólares canadienses.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de Atención al Paciente, que representó 183,82 millones de dólares canadienses.

Titularidad de información privilegiada: 19.6%

Savaria, una empresa en crecimiento con una elevada participación de inversores internos en Canadá, está demostrando una sólida salud financiera y mejoras estratégicas en su consejo de administración. Se prevé que los beneficios de la empresa crezcan significativamente un 24,9% anual durante los próximos tres años, superando la previsión del mercado canadiense del 14,7%. Las recientes tendencias de compra de acciones por parte de inversores internos subrayan la confianza interna, complementada por una política de dividendos estable, como demuestran las constantes declaraciones mensuales. Además, la incorporación de Pernilla Lindén al consejo aporta una valiosa experiencia financiera internacional para apoyar las iniciativas de crecimiento en curso y futuras.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Savaria.

- Nuestro informe de valoración de Savaria, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

Artemis Gold (TSXV:ARTG)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Artemis Gold Inc. es una empresa de desarrollo aurífero dedicada a la identificación, adquisición y desarrollo de propiedades auríferas, con una capitalización de mercado de aproximadamente 2.040 millones de dólares canadienses.

Operaciones: La compañía genera ingresos principalmente a través de la identificación, adquisición y desarrollo de propiedades auríferas.

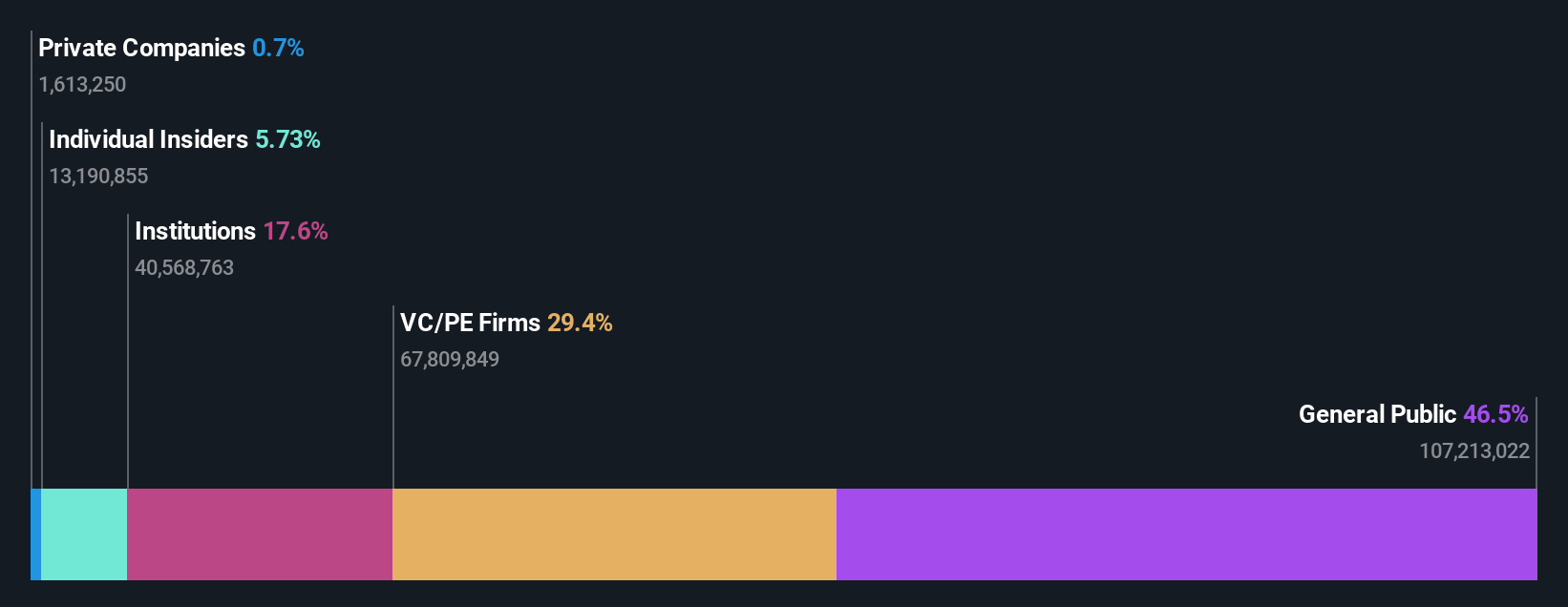

Titularidad de información privilegiada: 32.1%

Artemis Gold, una empresa canadiense en crecimiento con una alta participación de iniciados, está navegando a través de desafíos financieros con una pérdida neta de CA$6,65 millones en el primer trimestre de 2024, pero sigue en camino con su proyecto Blackwater Mine, que está completado en un 73% y totalmente financiado dentro del presupuesto inicial de CA$730 a CA$750 millones. Las actividades con información privilegiada muestran más compras que ventas, aunque no en volúmenes sustanciales. Se espera que los ingresos y beneficios de la empresa crezcan significativamente en los próximos tres años, superando las medias del mercado.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de Artemis Gold.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Artemis Gold tenga un precio superior al que podrían justificar sus datos financieros.

Aproveche la oportunidad

- Haga clic en este enlace para profundizar en las 29 empresas dentro de nuestro Buscador de Empresas TSX de Rápido Crecimiento con Alta Titularidad Interna.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Allied Gold puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.