En la última semana, el mercado canadiense ha experimentado un descenso del 2,6%, aunque mantiene una trayectoria alcista con un aumento del 8,0% en el último año y unas previsiones de crecimiento de los beneficios del 15% anual. En este contexto, la selección de valores de dividendos que ofrezcan estabilidad y potencial de ingresos constantes puede resultar especialmente atractiva para los inversores que navegan en estas condiciones fluctuantes.

Los 10 valores con más dividendos de Canadá

| Nombre | Rentabilidad por dividendo | Calificación de los dividendos |

| Bank of Nova Scotia (TSX:BNS) | 6.66% | ★★★★★★ |

| Whitecap Resources (TSX:WCP) | 7.46% | ★★★★★★ |

| Enghouse Systems (TSX:ENGH) | 3.43% | ★★★★★☆ |

| Fondo de renta Boston Pizza Royalties (TSX:BPF.UN) | 8.51% | ★★★★★☆ |

| Secure Energy Services (TSX:SES) | 3.36% | ★★★★★☆ |

| Recursos Naturales Canadienses (TSX:CNQ) | 4.54% | ★★★★★☆ |

| Royal Bank of Canada (TSX:RY) | 3.99% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.49% | ★★★★★☆ |

| Canadian Western Bank (TSX:CWB) | 3.35% | ★★★★★☆ |

| Inversión Hipotecaria de Capital Firme (TSX:FC) | 9.34% | ★★★★★☆ |

Vamos a revisar algunas de las mejores selecciones de nuestra herramienta screener.

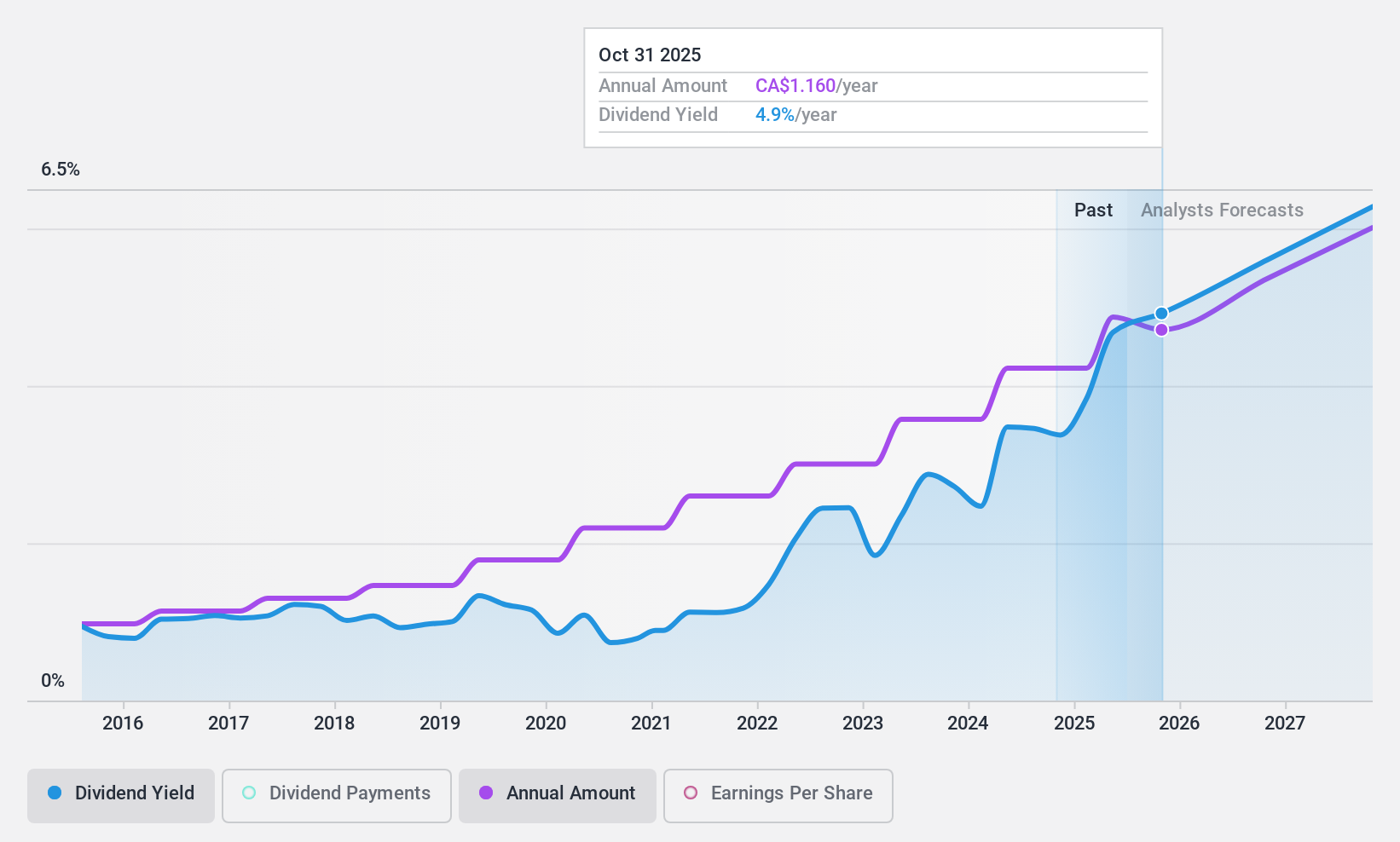

Enghouse Systems (TSX:ENGH)

Simplemente Wall St Dividend Rating: ★★★★★☆

Visión general: Enghouse Systems Limited opera en todo el mundo, desarrollando soluciones de software empresarial con una capitalización de mercado de aproximadamente 1.690 millones de dólares canadienses.

Operaciones: Enghouse Systems Limited genera ingresos a través de dos segmentos principales: el Grupo de Gestión de Activos, que aportó 180,88 millones de dólares canadienses, y el Grupo de Gestión Interactiva, con unos ingresos de 299,55 millones de dólares canadienses.

Rentabilidad del dividendo: 3,4%.

Enghouse Systems Limited, empresa canadiense de software, ha demostrado unos sólidos resultados financieros con un aumento significativo de los ingresos trimestrales y semestrales y de los ingresos netos a partir de abril de 2024. La empresa sigue pagando un dividendo trimestral estable de 0,26 dólares canadienses por acción, afirmando su compromiso el 10 de junio de 2024. Además, Enghouse apoya el valor para el accionista mediante un activo programa de recompra de acciones, recomprando acciones por valor de 1,63 millones de dólares canadienses recientemente. A pesar de que sus dividendos son inferiores al cuartil superior del mercado, con un 3,43%, están bien cubiertos por los beneficios y los flujos de caja, con ratios de reparto del 65,7% y el 45,8% respectivamente, lo que indica sostenibilidad.

- Obtenga información detallada sobre nuestro análisis de las acciones de Enghouse Systems en este informe de dividendos.

- Nuestro informe de valoración de Enghouse Systems, elaborado por expertos, implica que el precio de sus acciones podría ser inferior al esperado.

High Liner Foods (TSX:HLF)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: High Liner Foods Incorporated, con una capitalización bursátil de 397,70 millones de dólares canadienses, se dedica al procesamiento y comercialización de productos del mar congelados en toda Norteamérica.

Operaciones: High Liner Foods genera 1.030 millones de dólares canadienses por la fabricación y comercialización de marisco congelado preparado y envasado.

Rentabilidad por dividendo: 4,5%.

High Liner Foods, que cotiza significativamente por debajo de su valor razonable estimado, ofrece una modesta rentabilidad por dividendo del 4,51% con un ratio de pago seguro del 41,5%. A pesar de los menores márgenes de beneficio interanuales y de unos beneficios insuficientes para cubrir el pago de intereses, los dividendos están bien respaldados por los flujos de caja (ratio de pago en efectivo: 8%). Entre los recientes movimientos estratégicos se incluye el nombramiento de un nuevo Director Financiero con amplia experiencia orientada al crecimiento y el inicio de un programa de recompra de acciones para recomprar hasta 700.000 acciones antes de junio de 2025.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre dividendos de High Liner Foods.

- Nuestro informe de valoración indica que High Liner Foods puede estar infravalorada.

Richards Packaging Income Fund (TSX:RPI.UN)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Richards Packaging Income Fund, que opera en Norteamérica, está especializada en el diseño, fabricación y distribución de envases de embalaje y suministros sanitarios con una capitalización de mercado de aproximadamente 326,68 millones de dólares canadienses.

Operaciones: Richards Packaging Income Fund genera sus ingresos principalmente a través de su segmento mayorista, que representó 416,97 millones de dólares canadienses.

Rentabilidad por dividendos: 5,7%.

Richards Packaging Income Fund, con una rentabilidad por dividendo del 5,69%, demuestra un compromiso financiero constante con sus partícipes mediante distribuciones mensuales regulares de 0,11 CAD por participación, como se ha reafirmado en recientes anuncios. A pesar de un ligero descenso de las ventas trimestrales y de los ingresos netos, los dividendos del fondo están cubiertos de forma sostenible por los beneficios (ratio de distribución: 38,5%) y los flujos de caja (ratio de distribución en efectivo: 24,7%). Sin embargo, su rentabilidad por dividendo se mantiene por debajo del cuartil superior de los pagadores de dividendos canadienses, en el 6,39%.

- Obtenga una perspectiva detallada de la rentabilidad del Richards Packaging Income Fund leyendo nuestro informe sobre dividendos aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Richards Packaging Income Fund en el mercado.

¿Adónde vamos ahora?

- Descubra las 32 joyas ocultas entre nuestro Top TSX Dividend Stocks screener con un solo clic aquí.

- ¿Está interesado en estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global de los mercados.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Enghouse Systems puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.