Tres valores de crecimiento con un 26% de información privilegiada

Revisado por Simply Wall St

Mientras los mercados mundiales navegan por un panorama de resultados mixtos, con cambios significativos a favor de los valores de pequeña capitalización y de valor, los inversores siguen de cerca la evolución de los indicadores económicos y las tensiones comerciales. En este contexto, el análisis de las empresas de crecimiento que cuentan con un alto grado de participación privilegiada puede ofrecer una perspectiva única de las empresas cuyos equipos directivos están profundamente comprometidos con su éxito futuro.

Las 10 empresas de crecimiento con mayor participación de inversores internos

| Nombre | Participación | Crecimiento de los beneficios |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Gaming Innovation Group (OB:GIG) | 26.7% | 37.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Vow (OB:VOW) | 31.7% | 97.7% |

| UTI (KOSDAQ:A179900) | 33.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Aquí destacamos un subconjunto de nuestros valores preferidos del screener.

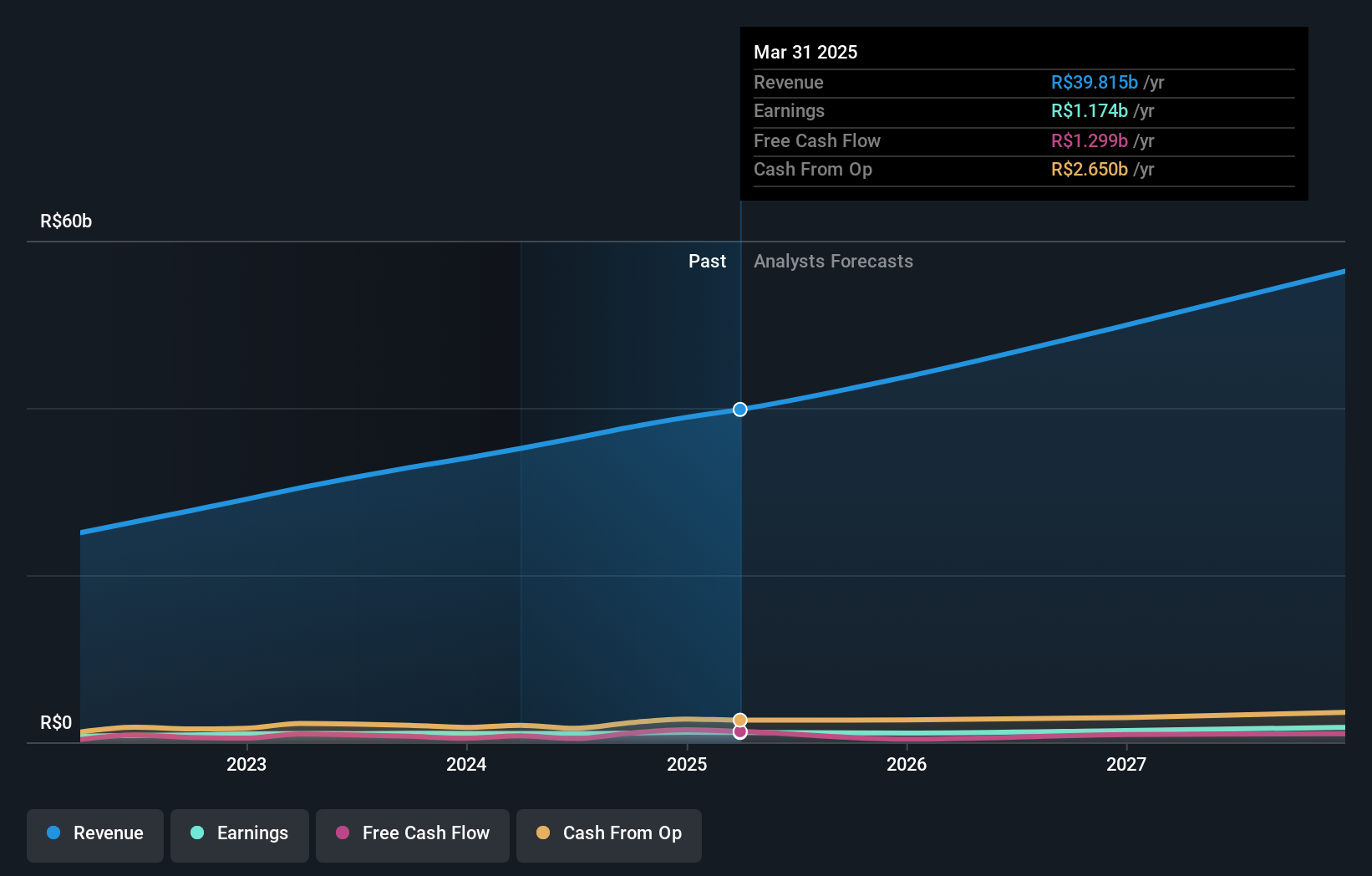

Raia Drogasil (BOVESPA:RADL3)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Raia Drogasil S.A. es un minorista brasileño especializado en medicamentos, cuidado personal, productos de belleza y medicamentos especiales, con una capitalización de mercado de aproximadamente 44.760 millones de reales.

Operaciones: La empresa genera ingresos principalmente a través de la venta de medicamentos, cosméticos y productos de higiene, por un total de 35.140 millones de reales.

Participación: 21,2%.

Raia Drogasil, una farmacia minorista brasileña, ha mostrado unos sólidos resultados financieros con unas ventas en el primer trimestre que alcanzaron los 9.100 millones de BRL, por encima de los 7.930 millones de BRL interanuales. A pesar de un ligero descenso de los beneficios netos hasta 187,81 millones de BRL, la empresa mantiene unas sólidas previsiones de crecimiento, con una previsión de crecimiento anual de los ingresos del 12,8% y de los beneficios del 22,6% en los próximos tres años, cifras ambas que superan las tasas del mercado brasileño en general, del 7,4% y el 13,6%, respectivamente.

- Haga clic aquí y acceda a nuestro informe completo de análisis del crecimiento para comprender la dinámica de Raia Drogasil.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Raia Drogasil coticen con prima.

Maharah de Recursos Humanos (SASE:1831)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Maharah for Human Resources Company ofrece servicios de mano de obra a los sectores público y privado de Arabia Saudí y Emiratos Árabes Unidos, con una capitalización bursátil de 3.240 millones de SAR.

Operaciones: Los ingresos de la empresa se generan principalmente a través de su segmento Corporativo, con 1.400 millones de SAR, seguido del segmento Individual, con 437,42 millones de SAR, y Facility Management, con 119,18 millones de SAR.

Titularidad de información privilegiada: 26,4%.

Maharah for Human Resources, en un contexto de múltiples cambios ejecutivos y en el consejo de administración, ha registrado unos ingresos en el primer trimestre de 2024 de 518,53 millones de SAR, con un beneficio neto de 50,03 millones de SAR. A pesar de ello, el historial de dividendos de la empresa sigue siendo inestable. Sin embargo, se prevé que supere al mercado saudí, con una previsión de crecimiento anual de los ingresos del 8,6% y de los beneficios del 27,3% en los próximos tres años, muy por encima de las tasas de crecimiento del mercado. Estas cifras subrayan el potencial en un entorno de precios de las acciones por lo demás volátil y las preocupaciones sobre la cobertura de intereses por los beneficios.

- Obtenga una perspectiva en profundidad del rendimiento de Maharah for Human Resources leyendo nuestro informe de estimaciones de analistas aquí.

- El informe de valoración que hemos recopilado sugiere que el precio actual de Maharah for Human Resources podría estar inflado.

Winning Health Technology Group (SZSE:300253)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Winning Health Technology Group Co, Ltd. opera en el sector de la tecnología sanitaria, proporcionando soluciones y servicios integrados, con una capitalización de mercado de aproximadamente CN¥11,87 mil millones.

Operaciones: Los segmentos de ingresos de la empresa no se especifican en el texto proporcionado.

Tenencia de información privilegiada: 22,7%.

Winning Health Technology Group, con una relación precio/beneficios de 28,5 veces inferior a la media del sector, muestra una prometedora recuperación financiera y perspectivas de crecimiento. En el primer trimestre de 2024, revirtió una pérdida anterior, registrando un beneficio neto de 16,62 millones de CNY, con unos ingresos que aumentaron hasta 494,49 millones de CNY desde los 449,17 millones de CNY interanuales. Las previsiones de crecimiento de los beneficios son significativas, en torno al 25,56% anual a tres años, lo que supera con creces las expectativas del mercado chino, a pesar de la preocupación por la calidad debida a elementos puntuales que afectan a los resultados.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Winning Health Technology Group.

- El análisis detallado en nuestro informe de valoración de Winning Health Technology Group apunta a un precio de la acción inflado en comparación con su valor estimado.

Aproveche la oportunidad

- Navegue a través de todo el inventario de 1446 Compañías de Rápido Crecimiento con Alta Participación aquí.

- ¿Tiene algo que ver con estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear las posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Raia Drogasil puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.