Clinuvel Pharmaceuticals lidera tres empresas de alto crecimiento con una importante participación interna

Revisado por Simply Wall St

Mientras los mercados mundiales atraviesan un periodo de relativa calma a la espera de los próximos informes de resultados e indicadores económicos clave, los inversores siguen evaluando el panorama en busca de oportunidades de inversión sólidas. En este entorno, las empresas en crecimiento con un alto nivel de participación privilegiada pueden ser especialmente atractivas, ya que una participación sustancial de los inversores suele ser señal de confianza en las perspectivas futuras de la empresa por parte de quienes mejor la conocen.

Las 10 principales empresas de crecimiento con una elevada participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Grupo de Innovación del Juego (OB:GIG) | 26.7% | 36.9% |

| Seojin SystemLtd (KOSDAQ:A178320) | 27.9% | 48.1% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.6% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

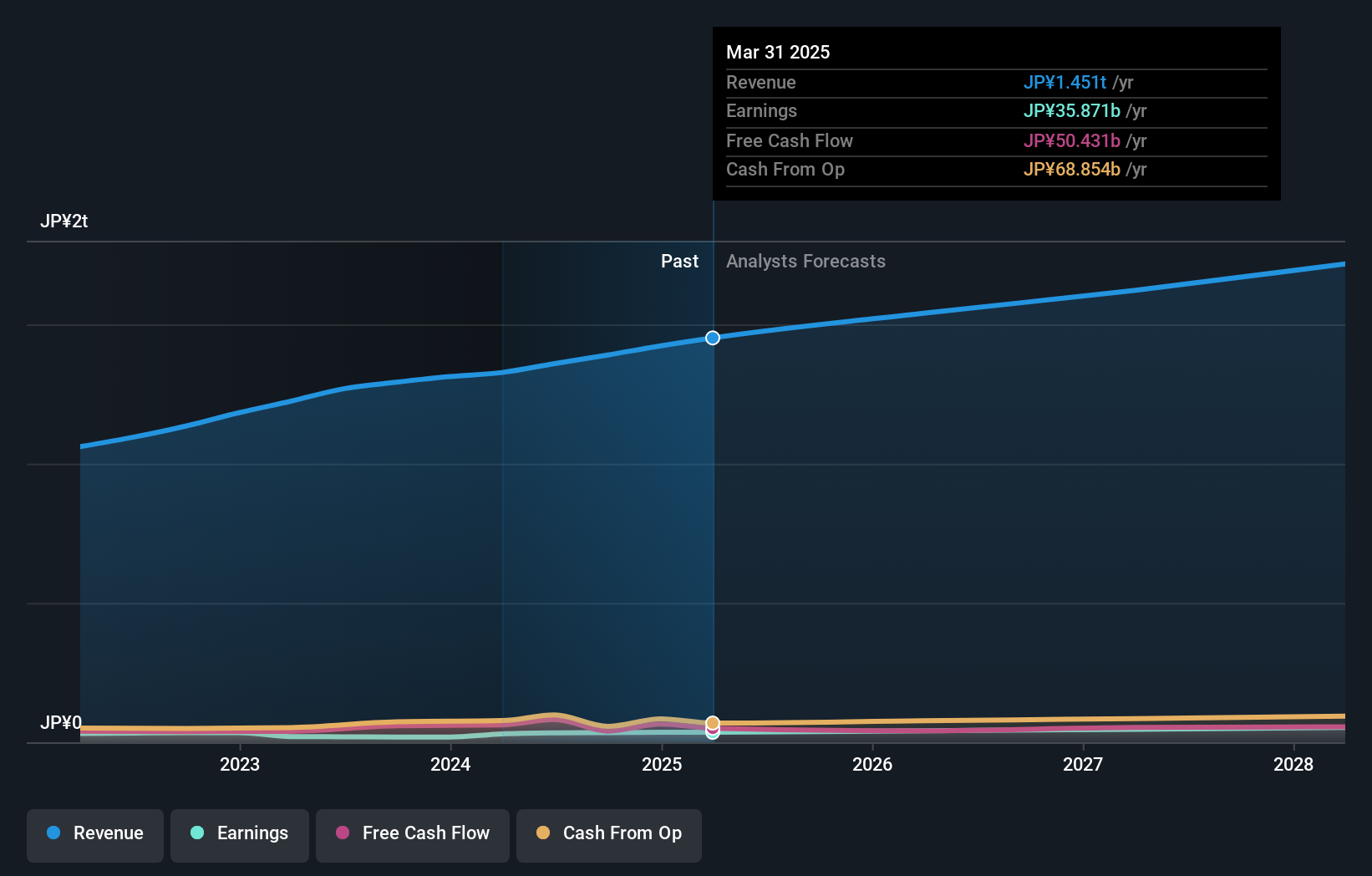

Clinuvel Pharmaceuticals (ASX:CUV)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Clinuvel Pharmaceuticals Limited es una empresa biofarmacéutica especializada en el desarrollo y la comercialización de tratamientos para pacientes con trastornos genéticos, metabólicos y potencialmente mortales en Australia, Europa, EE.UU. y Suiza, con una capitalización bursátil de aproximadamente 760 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente de su sector biofarmacéutico, por un total de 81,76 millones de dólares australianos.

Titularidad de información privilegiada: 13.6%

Clinuvel Pharmaceuticals, con una elevada participación de iniciados, está preparada para un sólido crecimiento con aumentos previstos de beneficios e ingresos anuales superiores a los del mercado australiano. Los recientes cambios ejecutivos y los innovadores ensayos clínicos en la enfermedad de Parkinson subrayan su dirección estratégica. A pesar de estas perspectivas, es crucial seguir de cerca la eficacia de las nuevas aplicaciones sanitarias y las transiciones en la gestión para calibrar con precisión los resultados futuros.

- Navegue por los entresijos de Clinuvel Pharmaceuticals con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Clinuvel Pharmaceuticals podría estar en el lado caro.

Exclusive Networks (ENXTPA:EXN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Exclusive Networks SA es un especialista mundial en ciberseguridad para infraestructuras digitales con una capitalización bursátil de aproximadamente 1.930 millones de euros.

Operaciones: La empresa genera ingresos principalmente a partir de tres segmentos geográficos: APAC (420 millones de euros), EMEA (4.040 millones de euros) y América (689 millones de euros).

Titularidad de información privilegiada: 13.2%

Exclusive Networks SA, a pesar de no estar a la cabeza de las empresas de crecimiento con una elevada participación de iniciados, muestra potencial con unos beneficios que se prevé aumenten un 28,4% anual, por encima del 10,9% del mercado francés. Se espera que los ingresos crezcan un 14,4% anual, más rápido que la media del mercado del 5,7%, aunque por debajo de la referencia de alto crecimiento del 20%. Los cambios recientes incluyen el nombramiento de KPMG como auditor y la previsión de un crecimiento de las ventas de entre el 10 y el 12% para el ejercicio 2024, lo que indica ajustes estratégicos y expectativas fiscales estables.

- Haga clic aquí para descubrir los matices de Exclusive Networks con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Exclusive Networks tenga un precio superior al que podrían justificar sus datos financieros.

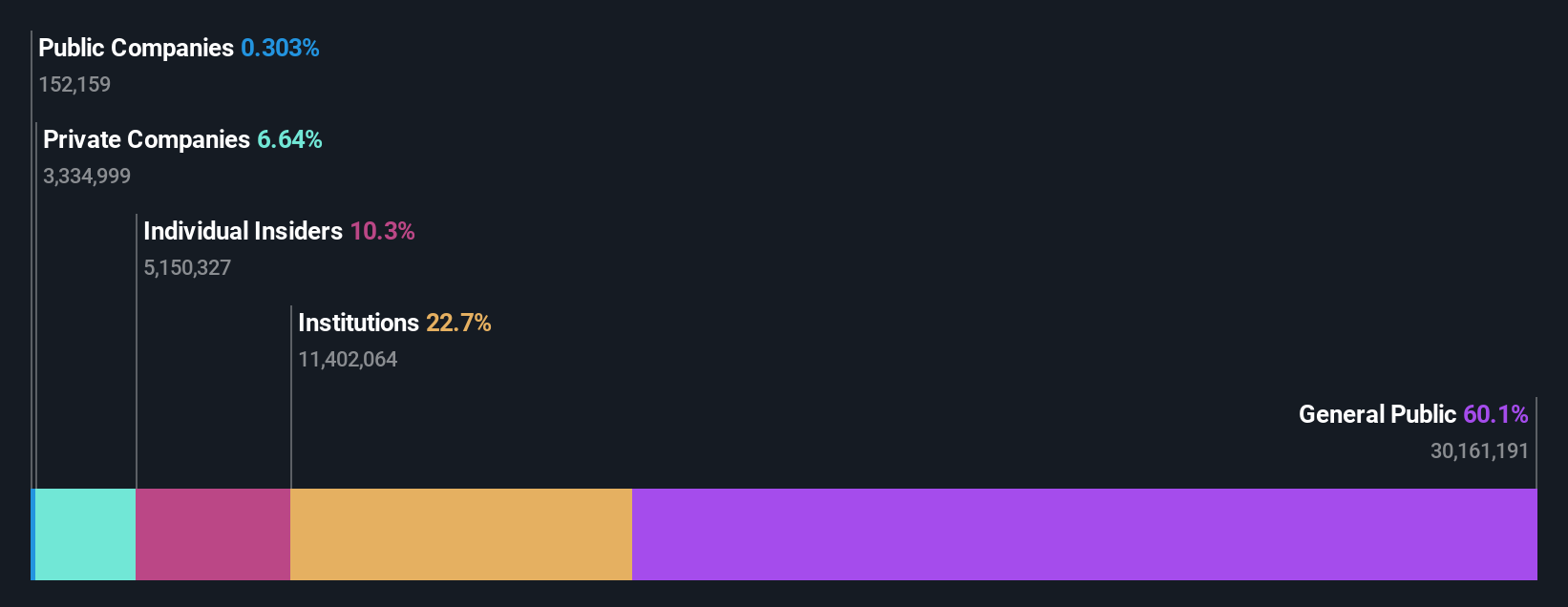

Persol HoldingsLtd (TSE:2181)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Persol Holdings Co. opera a nivel mundial, ofreciendo servicios de recursos humanos bajo la marca PERSOL, con una capitalización de mercado de aproximadamente ¥555,86 mil millones.

Operaciones: Los ingresos de la empresa proceden principalmente de los servicios de dotación de personal (excluyendo BPO) con 575.800 millones de yenes, seguidos de sus operaciones en Asia-Pacífico con 412.770 millones de yenes, con contribuciones adicionales de los segmentos de servicios de carrera y tecnología que ascienden a 128.280 millones de yenes y 102.380 millones de yenes respectivamente, junto con sus actividades de BPO que generan 110.800 millones de yenes.

Participación interna: 11.8%

Persol Holdings Ltd., aunque no sobresale entre las empresas en crecimiento con una elevada participación de iniciados, presenta aspectos prometedores. Se espera que los beneficios de la empresa aumenten un 12% anual, superando la previsión del mercado japonés del 8,9%. Sin embargo, el crecimiento de sus ingresos, del 5,3% anual, es modesto en comparación con las referencias de alto crecimiento, pero sigue superando el 4,2% del mercado japonés. Entre sus recientes medidas estratégicas se incluye un importante programa de recompra de acciones valorado en 20.000 millones de yenes, con el objetivo de mejorar la rentabilidad para los accionistas en marzo de 2025.

- Obtenga más información sobre nuestro análisis de las acciones de Persol HoldingsLtd en este informe de crecimiento.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Persol HoldingsLtd podría ser demasiado pesimista.

Puntos clave

- Haga clic aquí para acceder a nuestro índice completo de 1450 empresas de rápido crecimiento con una alta participación interna.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a la inteligencia de mercado esencial en todos los continentes.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Exclusive Networks puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.