Compañías de crecimiento del ASX con alta participación de información privilegiada y hasta un 47% de crecimiento de los beneficios

Revisado por Simply Wall St

A pesar de algunas fluctuaciones recientes influidas por las contemplaciones del Banco de la Reserva de Australia sobre los ajustes de los tipos de interés, la Bolsa de Valores Australiana (ASX) ha mostrado resistencia, con especial fortaleza en sectores como el energético. En este contexto, las empresas de crecimiento con un alto nivel de participación interna pueden ser especialmente atractivas, ya que a menudo son señal de una gran confianza por parte de quienes están más familiarizados con el potencial y la dirección estratégica de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Australia

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Biome Australia (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 51.2% |

| Argosy Minerals (ASX:AGY) | 14.5% | 129.6% |

| Chrysos (ASX:C79) | 21.3% | 63.5% |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

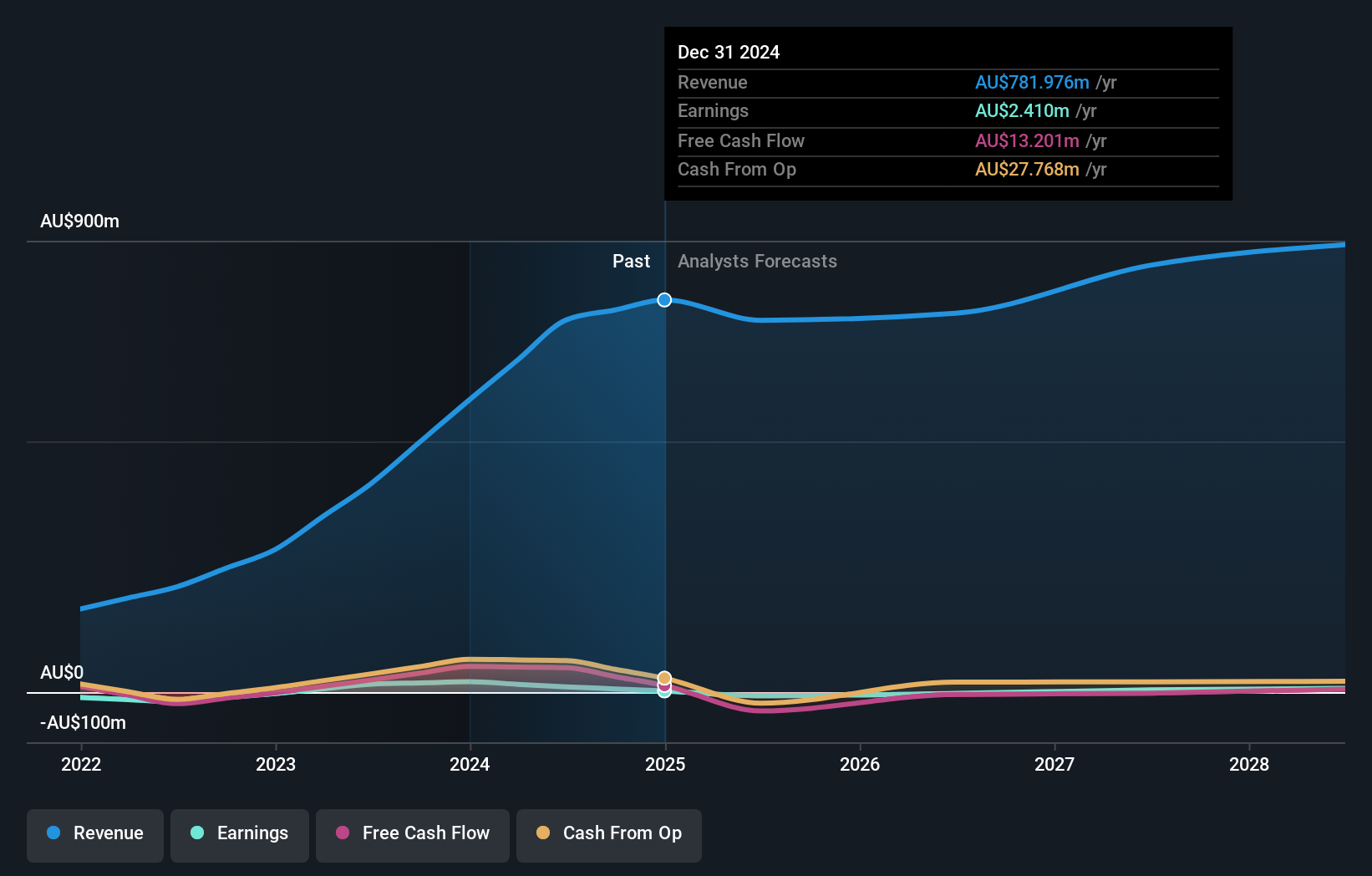

Cettire (ASX:CTT)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Cettire Limited opera como minorista en línea de artículos de lujo, atendiendo a clientes en Australia, Estados Unidos e internacionalmente, con una capitalización de mercado de aproximadamente 496,62 millones de dólares australianos.

Operaciones: La empresa genera sus ingresos principalmente a través de las ventas minoristas en línea, por un total de 582,79 millones de dólares australianos.

Tenencia de información privilegiada: 28,7%.

Previsión de crecimiento de los beneficios: 26,7% anual.

Cettire, minorista australiano de comercio electrónico, ha obtenido recientemente beneficios y está preparada para un crecimiento significativo, con una previsión de aumento de los beneficios del 26,7% anual, por encima de la previsión del 13% del mercado australiano. A pesar de la volatilidad del precio de la acción y la reciente dilución del accionariado, Cettire cotiza a 74,5% dólares australianos por debajo de su valor razonable estimado. La elevada participación de los accionistas en el capital alinea la dirección con los intereses de los accionistas, lo que refuerza su atractivo como inversión orientada al crecimiento a pesar de algunos riesgos operativos.

- Eche un vistazo más de cerca al potencial de Cettire aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Cettire podría ser bastante moderado.

Emerald Resources (ASX:EMR)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Emerald Resources NL es una empresa centrada en la exploración y desarrollo de reservas minerales en Camboya y Australia, con una capitalización de mercado de aproximadamente 2.300 millones de dólares australianos.

Operaciones: La empresa genera sus ingresos principalmente de las operaciones mineras, que ascendieron a 339,32 millones de dólares australianos.

Titularidad de información privilegiada: 18.5%

Previsión de crecimiento de los beneficios: 23,2% anual

Se espera que Emerald Resources, una empresa australiana, vea crecer sus beneficios un 23,2% anual durante los próximos tres años, superando la previsión de crecimiento del 13% del mercado local. Aunque el crecimiento de los ingresos, del 18,6% anual, es robusto comparado con la media australiana del 5,3%, no alcanza el punto de referencia de alto crecimiento del 20%. La empresa ha experimentado un importante crecimiento de los beneficios en el último año (53,4%) y una elevada rentabilidad prevista de los fondos propios (20,7%). Sin embargo, el año pasado se produjo una dilución de los accionistas, lo que atenuó algunas perspectivas positivas.

- Obtenga información detallada sobre nuestro análisis de las acciones de Emerald Resources en este informe de crecimiento.

- Nuestro informe de valoración de Emerald Resources, elaborado por expertos, da a entender que el precio de sus acciones podría ser demasiado elevado.

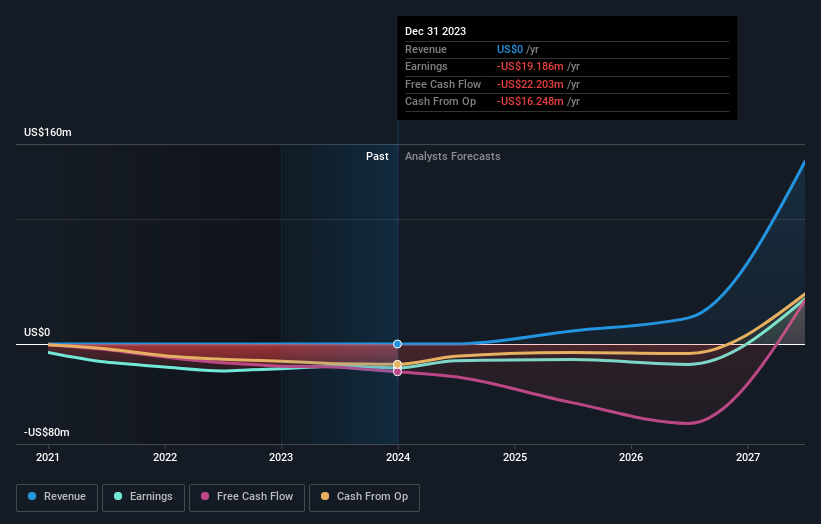

IperionX (ASX:IPX)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: IperionX Limited es una empresa centrada en la exploración y desarrollo de propiedades minerales en Estados Unidos, con una capitalización de mercado de aproximadamente 578,80 millones de dólares australianos.

Operaciones: La empresa se dedica principalmente a la exploración y desarrollo de propiedades mineras en Estados Unidos.

Titularidad de información privilegiada: 15.8%

Previsión de crecimiento de los beneficios: 47,4% anual

IperionX está preparada para un crecimiento sustancial con una previsión de aumento de los ingresos del 76,2% anual, superando significativamente la media del mercado australiano. A pesar de la reciente dilución accionarial, las asociaciones estratégicas de la empresa, como las establecidas con Vegas Fastener Manufacturing y United Stars Holdings, subrayan su compromiso de ampliar su mercado de productos avanzados de titanio. Sin embargo, cotiza un 82,4% por debajo de su valor razonable estimado y tiene una baja rentabilidad sobre recursos propios prevista del 11,7% en tres años, lo que pone de manifiesto una posible infravaloración o problemas subyacentes.

- Sumérjase aquí en los detalles de IperionX con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración revela la posibilidad de que las acciones de IperionX coticen con prima.

Resumiendo

- Obtenga una perspectiva en profundidad de las 89 empresas de rápido crecimiento del ASX con alta participación de inversores utilizando nuestro filtro aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Emerald Resources puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.