Anleger, die vor drei Jahren in DocuSign (NASDAQ:DOCU) investiert haben, liegen immer noch 80 % im Minus, selbst nach einem Plus von 8,4 % in der vergangenen Woche

Jeder Anleger auf der Welt trifft manchmal schlechte Entscheidungen. Aber Sie haben ein Problem, wenn Sie mehr als einmal massive Verluste hinnehmen müssen. Denken Sie also einen Moment lang an das Pech der Anleger von DocuSign, Inc.(NASDAQ:DOCU), die die Aktie drei Jahre lang gehalten haben, als sie um satte 80 % einbrach. Das könnte ernsthafte Zweifel an der Richtigkeit der ursprünglichen Kaufentscheidung für die Aktie aufkommen lassen, um es vorsichtig auszudrücken. Andererseits hat der Aktienkurs in der letzten Woche um 8,4 % zugelegt. Dies könnte jedoch mit dem starken Markt zusammenhängen, da die Aktien in dieser Zeit um 4,0 % gestiegen sind. Wir hoffen wirklich, dass jeder, der diesen Kurssturz überlebt hat, ein diversifiziertes Portfolio besitzt. Selbst wenn man Geld verliert, muss man nicht die Lektion verlieren.

Auch wenn die vergangene Woche für die Aktionäre beruhigender war, sind sie in den letzten drei Jahren immer noch im Minus, also wollen wir sehen, ob das zugrunde liegende Geschäft für den Rückgang verantwortlich ist.

Sehen Sie sich unsere neueste Analyse für DocuSign an

Da DocuSign in den letzten zwölf Monaten nur minimale Gewinne erzielt hat, konzentrieren wir uns auf die Einnahmen, um die Geschäftsentwicklung zu beurteilen. Im Allgemeinen sind wir der Meinung, dass diese Art von Unternehmen eher mit Verlustaktien vergleichbar ist, da der tatsächliche Gewinn so gering ist. Damit die Aktionäre darauf vertrauen können, dass ein Unternehmen seine Gewinne deutlich steigern wird, muss es seine Einnahmen erhöhen.

In den letzten drei Jahren wuchs der Umsatz von DocuSign um 16 % pro Jahr, zusammengerechnet. Das ist eine ziemlich gute Wachstumsrate für den Umsatz. Es ist daher unwahrscheinlich, dass der Kursrückgang von 22 % (pro Jahr) ausschließlich auf die Einnahmen zurückzuführen ist. Wahrscheinlicher ist, dass der Markt durch die Kosten dieser Einnahmen verschreckt wurde. Wenn man sich an Unternehmen beteiligt, die Geld verlieren, läuft man immer Gefahr, selbst Geld zu verlieren. Verpassen Sie nur nicht die Lektion.

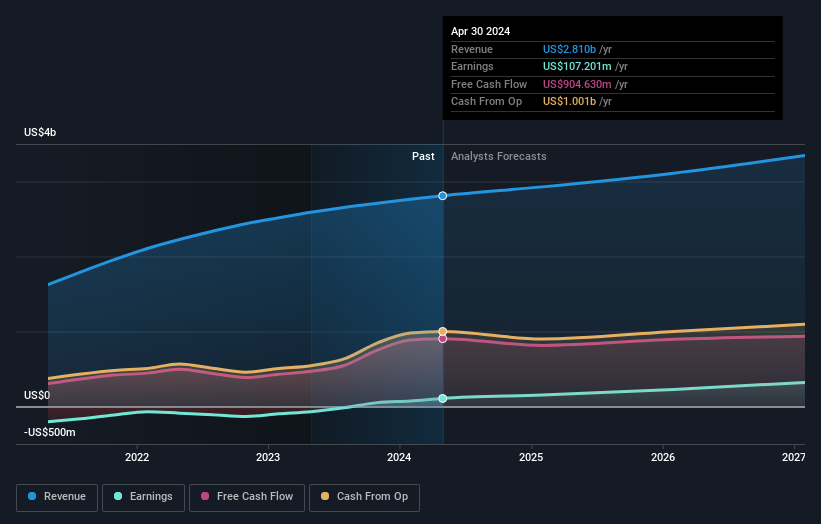

Die nachstehende Grafik zeigt, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte können Sie durch Anklicken des Bildes abrufen).

DocuSign ist eine bekannte Aktie, die von vielen Analysten beobachtet wird, was einen gewissen Einblick in das zukünftige Wachstum ermöglicht. In dieser interaktiven Grafik der zukünftigen Gewinnschätzungen können Sie sehen, was die Analysten für DocuSign vorhersagen.

Eine andere Sichtweise

DocuSign-Aktionäre haben in diesem Jahr einen Gewinn von 19 % erzielt. Diese Rendite bleibt jedoch hinter der des Marktes zurück. Positiv ist, dass dies immer noch ein Gewinn ist, der sogar besser ist als die durchschnittliche Rendite von 5 % über ein halbes Jahrzehnt. Bevor Sie mehr Zeit mit DocuSign verbringen , sollten Sie hier klicken, um zu sehen, ob Insider Aktien gekauft oder verkauft haben.

Natürlich können Sie auch anderswo eine fantastische Investition finden. Werfen Sie also einen Blick auf diese kostenlose Liste von Unternehmen, von denen wir erwarten, dass sie ihre Gewinne steigern werden.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob DocuSign unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.