Diejenigen, die vor fünf Jahren in O'Reilly Automotive (NASDAQ:ORLY) investiert haben, sind um 181% gestiegen

Wenn Sie eine Aktie kaufen, besteht immer die Möglichkeit, dass sie um 100 % fallen kann. Ein gutes Unternehmen kann aber auch einen Kursanstieg von weit über 100 % verzeichnen. Ein gutes Beispiel ist O'Reilly Automotive, Inc.(NASDAQ:ORLY), dessen Aktienkurs innerhalb von fünf Jahren um 181 % gestiegen ist. Erfreulich für die Aktionäre war auch der Anstieg um 16 % in den letzten drei Monaten. Das Unternehmen hat vor kurzem seine Finanzergebnisse veröffentlicht; die neuesten Zahlen können Sie in unserem Unternehmensbericht nachlesen.

Vor diesem Hintergrund lohnt es sich zu prüfen, ob die zugrundeliegenden Fundamentaldaten des Unternehmens die Triebfeder für die langfristige Performance waren, oder ob es einige Diskrepanzen gibt.

Siehe unsere letzte Analyse zu O'Reilly Automotive

Es lässt sich nicht leugnen, dass die Märkte manchmal effizient sind, aber die Preise spiegeln nicht immer die zugrunde liegende Unternehmensleistung wider. Eine Möglichkeit zu untersuchen, wie sich die Marktstimmung im Laufe der Zeit verändert hat, ist die Betrachtung der Wechselwirkung zwischen dem Aktienkurs eines Unternehmens und seinem Gewinn pro Aktie (EPS).

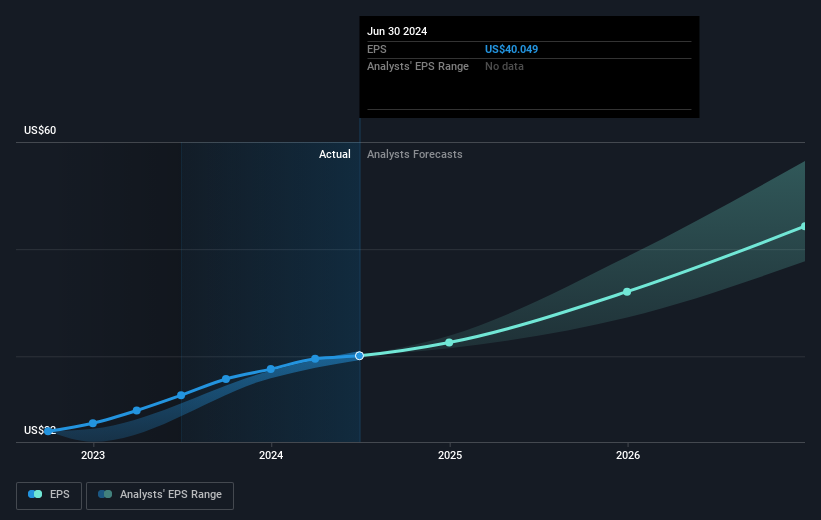

Über ein halbes Jahrzehnt hinweg gelang es O'Reilly Automotive, seinen Gewinn pro Aktie um 19 % pro Jahr zu steigern. Die Wachstumsrate des Gewinns pro Aktie liegt also ziemlich nahe an der annualisierten Kurssteigerung von 23 % pro Jahr. Das deutet darauf hin, dass sich die Marktstimmung in Bezug auf das Unternehmen in dieser Zeit nicht wesentlich geändert hat. Vielmehr hat sich der Aktienkurs in etwa dem EPS-Wachstum angepasst.

Unten sehen Sie, wie sich das EPS im Laufe der Zeit verändert hat (die genauen Werte erfahren Sie durch Klicken auf das Bild).

Erfreulicherweise wird der CEO bescheidener vergütet als die meisten CEOs von Unternehmen mit ähnlicher Kapitalausstattung. Es lohnt sich immer, die Vergütung des CEO im Auge zu behalten, aber eine wichtigere Frage ist, ob das Unternehmen über die Jahre hinweg ein Gewinnwachstum erzielen wird. Es könnte sich lohnen, einen Blick auf unseren kostenlosen Bericht über die Erträge, den Umsatz und den Cashflow von O'Reilly Automotive zu werfen.

Eine andere Sichtweise

Die Aktionäre von O'Reilly Automotive haben in diesem Jahr einen Gewinn von 19 % erzielt. Leider bleibt dies hinter der Marktrendite zurück. Positiv zu vermerken ist, dass die längerfristigen Renditen (über ein halbes Jahrzehnt hinweg etwa 23 % pro Jahr) besser aussehen. Es könnte durchaus sein, dass es sich lohnt, dieses Unternehmen im Auge zu behalten, wenn man bedenkt, wie positiv es im Laufe der Zeit vom Markt aufgenommen wurde. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Unternehmensleistung zu betrachten. Aber um einen wirklichen Einblick zu erhalten, müssen wir auch andere Informationen berücksichtigen. Ein typisches Beispiel: Wir haben 3 Warnzeichen für O'Reilly Automotive ausgemacht , die Sie beachten sollten, und eines davon kann nicht ignoriert werden.

Für diejenigen, die auf der Suche nach gewinnbringenden Investitionen sind , könnte diese kostenlose Liste unterbewerteter Unternehmen mit jüngsten Insiderkäufen genau das Richtige sein.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob O'Reilly Automotive unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.