Die Investoren von HealthEquity (NASDAQ:HQY) werden sich über die anständige Rendite von 52% in den letzten fünf Jahren freuen

Wenn Sie eine Aktie kaufen und langfristig halten, möchten Sie auf jeden Fall, dass sie eine positive Rendite abwirft. Aber noch mehr als das wollen Sie wahrscheinlich, dass sie stärker als der Marktdurchschnitt steigt. HealthEquity, Inc.(NASDAQ:HQY) hat dieses zweite Ziel jedoch verfehlt: Mit einem Kursanstieg von 52 % über fünf Jahre liegt die Aktie unter der Marktrendite. Allein im letzten Jahr ist die Aktie um 13 % gestiegen.

Nun lohnt es sich, auch einen Blick auf die Fundamentaldaten des Unternehmens zu werfen, denn so lässt sich feststellen, ob die langfristige Aktionärsrendite mit der Leistung des zugrunde liegenden Geschäfts übereinstimmt.

Sehen Sie sich unsere neueste Analyse zu HealthEquity an

Um Benjamin Graham zu paraphrasieren: Kurzfristig ist der Markt eine Abstimmungsmaschine, aber langfristig ist er eine Waage. Eine Möglichkeit zu untersuchen, wie sich die Marktstimmung im Laufe der Zeit verändert hat, ist die Betrachtung der Wechselwirkung zwischen dem Aktienkurs eines Unternehmens und seinem Gewinn pro Aktie (EPS).

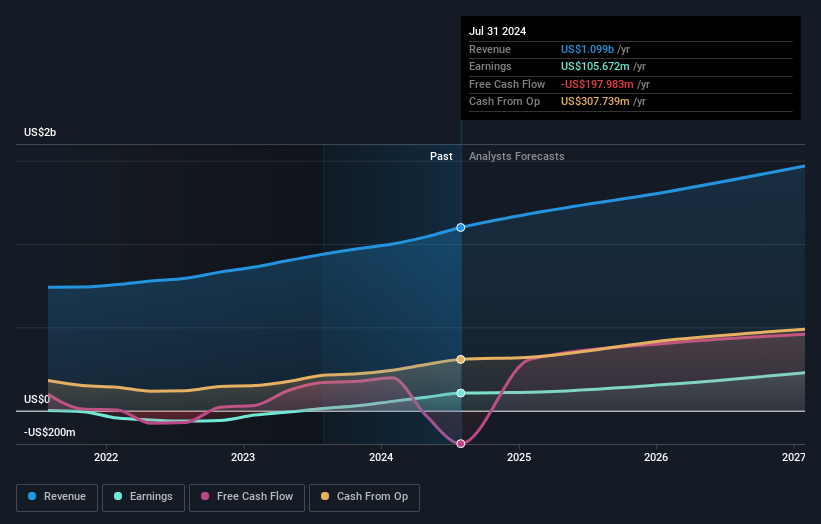

Der Gewinn je Aktie von HealthEquity ist um 3,4 % pro Jahr gesunken, trotz einer starken Kursentwicklung über fünf Jahre.

Es ist also schwer zu behaupten, dass der Gewinn je Aktie die beste Kennzahl zur Beurteilung des Unternehmens ist, da es derzeit möglicherweise nicht auf Gewinne optimiert ist. Da die Veränderung des Gewinns je Aktie nicht mit der Veränderung des Aktienkurses zu korrelieren scheint, lohnt es sich, einen Blick auf andere Messgrößen zu werfen.

Im Gegensatz dazu wird ein Umsatzwachstum von 15 % pro Jahr wahrscheinlich als Beweis dafür angesehen, dass HealthEquity wächst - ein echter Pluspunkt. Es ist durchaus möglich, dass die Unternehmensleitung dem Umsatzwachstum derzeit Vorrang vor dem Wachstum des Gewinns pro Aktie einräumt.

Die nachstehende Grafik zeigt, wie sich Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte können Sie durch Anklicken des Bildes abrufen).

HealthEquity ist bei den Anlegern gut bekannt, und viele clevere Analysten haben versucht, die künftigen Gewinnzahlen vorherzusagen. Es macht also durchaus Sinn, sich anzuschauen, was HealthEquity nach Meinung der Analysten in Zukunft verdienen wird (kostenlose Analysten-Konsensschätzungen)

Eine andere Sichtweise

Die Aktionäre von HealthEquity haben in diesem Jahr 13 % zugelegt. Leider bleibt dies hinter der Marktrendite zurück. Der Silberstreif am Horizont ist, dass der Gewinn sogar besser war als die durchschnittliche jährliche Rendite von 9 % über fünf Jahre. Dies könnte darauf hindeuten, dass das Unternehmen mit seiner Strategie neue Anleger für sich gewinnen kann. Es lohnt sich zwar, die verschiedenen Auswirkungen zu berücksichtigen, die die Marktbedingungen auf den Aktienkurs haben können, aber es gibt andere Faktoren, die noch wichtiger sind. Nehmen wir zum Beispiel die Risiken. Jedes Unternehmen hat welche, und wir haben 1 Warnzeichen für HealthEquity ausgemacht, das Sie kennen sollten.

HealthEquity wird uns besser gefallen, wenn wir einige große Insiderkäufe sehen. In der Zwischenzeit können Sie sich diese kostenlose Liste unterbewerteter Aktien (meist Small Caps) mit beträchtlichen Insiderkäufen in jüngster Zeit ansehen.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob HealthEquity unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.