Die Anleger von Freshpet (NASDAQ:FRPT) werden sich über die starke Rendite von 223 % in den letzten fünf Jahren freuen

Wenn Sie Aktien eines Unternehmens kaufen, sollten Sie die Möglichkeit in Betracht ziehen, dass das Unternehmen scheitern könnte und Sie Ihr Geld verlieren könnten. Aber auf der anderen Seite können Sie mit einer wirklich guten Aktie weit mehr als 100 % verdienen. So ist der Kurs der Freshpet, Inc.(NASDAQ:FRPT) Aktie in den letzten fünf Jahren um beeindruckende 223 % gestiegen. Es ist auch erfreulich, dass der Aktienkurs im letzten Quartal um 12 % gestiegen ist. Dies könnte jedoch mit dem starken Markt zusammenhängen, der in den letzten drei Monaten um 7,8 % gestiegen ist.

Werfen wir einen Blick auf die zugrunde liegenden Fundamentaldaten über einen längeren Zeitraum, um zu sehen, ob sie mit den Renditen der Aktionäre übereinstimmen.

Siehe unsere letzte Analyse für Freshpet

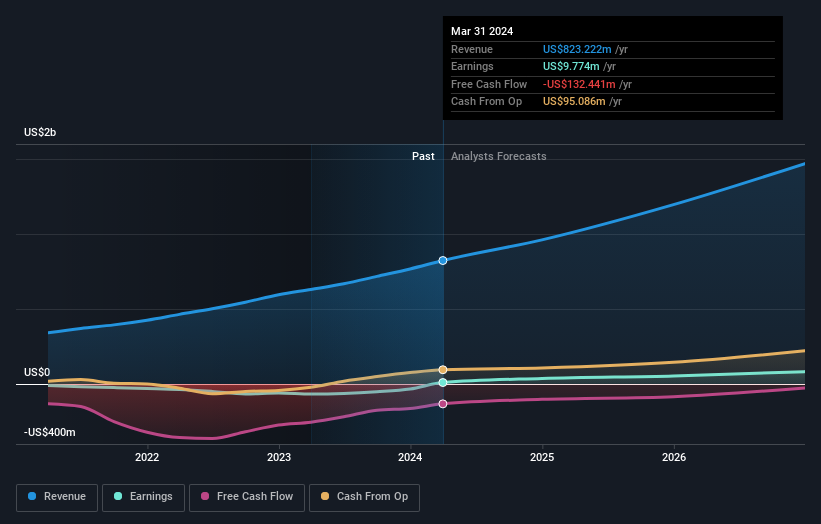

Obwohl Freshpet im letzten Jahr einen kleinen Gewinn erzielte, sind wir der Meinung, dass sich der Markt im Moment wahrscheinlich mehr auf das Umsatzwachstum konzentriert. Im Allgemeinen sind wir der Meinung, dass diese Art von Unternehmen eher mit verlustbringenden Aktien vergleichbar ist, da der tatsächliche Gewinn so gering ist. Es wäre schwer, an eine rentablere Zukunft ohne steigende Einnahmen zu glauben.

Im letzten halben Jahrzehnt kann Freshpet ein Umsatzwachstum von 28 % pro Jahr vorweisen. Selbst gemessen an anderen umsatzorientierten Unternehmen ist das ein gutes Ergebnis. Es ist daher nicht völlig überraschend, dass der Aktienkurs diese Leistung widerspiegelt, indem er in diesem Zeitraum um 26 % pro Jahr gestiegen ist. Dies deutet darauf hin, dass der Markt die Fortschritte des Unternehmens wirklich erkannt hat. Unserer Meinung nach ist Freshpet deshalb eine Untersuchung wert - es könnte seine besten Tage noch vor sich haben.

In der folgenden Abbildung können Sie sehen, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (klicken Sie auf das Diagramm, um die genauen Werte zu sehen).

Erfreulicherweise wird der CEO bescheidener vergütet als die meisten CEOs von Unternehmen mit ähnlicher Kapitalausstattung. Es lohnt sich immer, die Vergütung des CEO im Auge zu behalten, aber eine wichtigere Frage ist, ob das Unternehmen über die Jahre hinweg ein Gewinnwachstum erzielen wird. Daher empfehlen wir diesen kostenlosen Bericht mit den Konsensprognosen

Eine andere Sichtweise

Wir freuen uns, berichten zu können, dass Freshpet-Aktionäre im Laufe eines Jahres einen Total Shareholder Return von 61 % erzielt haben. Dieser Gewinn ist besser als der jährliche TSR über fünf Jahre, der 26 % beträgt. Daher scheint die Stimmung rund um das Unternehmen in letzter Zeit positiv gewesen zu sein. Angesichts der anhaltend starken Kursdynamik könnte es sich lohnen, einen genaueren Blick auf die Aktie zu werfen, um keine Gelegenheit zu verpassen. Es lohnt sich zwar, die verschiedenen Auswirkungen zu berücksichtigen, die die Marktbedingungen auf den Aktienkurs haben können, aber es gibt andere Faktoren, die noch wichtiger sind. Nehmen Sie zum Beispiel die Risiken - Freshpet hat 1 Warnzeichen , das Sie unserer Meinung nach beachten sollten.

Für diejenigen, die auf der Suche nach gewinnbringenden Investitionen sind, könnte diese kostenlose Liste unterbewerteter Unternehmen mit jüngsten Insiderkäufen genau das Richtige sein.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Freshpet unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.