Während die Aktionäre von Starbucks (NASDAQ:SBUX) in den letzten drei Jahren rote Zahlen geschrieben haben, sind die zugrunde liegenden Gewinne sogar gestiegen

Die Aktionäre der Starbucks Corporation(NASDAQ:SBUX) können sich freuen, dass der Aktienkurs im letzten Quartal um 23 % gestiegen ist. Das ändert aber nichts an der Tatsache, dass die Dreijahresrendite weniger beeindruckend ist. Um die Wahrheit zu sagen, ist der Aktienkurs in drei Jahren um 12 % gefallen, und diese Rendite, lieber Leser, bleibt hinter dem zurück, was Sie durch passives Investieren mit einem Indexfonds hätten erzielen können.

Während die letzten drei Jahre für Starbucks-Aktionäre hart waren, gab es in der letzten Woche Anzeichen für eine positive Entwicklung. Schauen wir uns also die längerfristigen Fundamentaldaten an und prüfen wir, ob sie die Ursache für die negativen Renditen sind.

Siehe unsere neueste Analyse zu Starbucks

Es lässt sich nicht leugnen, dass die Märkte manchmal effizient sind, aber die Preise spiegeln nicht immer die zugrunde liegende Unternehmensleistung wider. Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger gegenüber einem Unternehmen im Laufe der Zeit verändert hat.

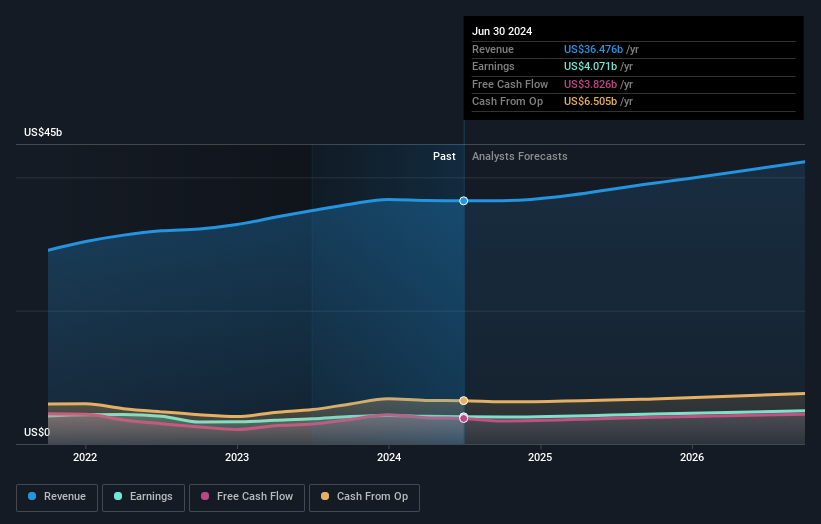

Obwohl der Aktienkurs in den letzten drei Jahren gesunken ist, konnte Starbucks den Gewinn pro Aktie in dieser Zeit um 14 % pro Jahr steigern. Das ist ein ziemliches Rätsel und deutet darauf hin, dass es etwas gibt, das dem Aktienkurs vorübergehend Auftrieb gibt. Möglicherweise waren die Wachstumserwartungen in der Vergangenheit aber auch unangemessen.

Es ist ein wenig seltsam, dass der Aktienkurs trotz einer starken Verbesserung des Gewinns je Aktie sinkt. Wir müssen also einen Blick auf andere Kennzahlen werfen, um zu versuchen, die Kursentwicklung zu verstehen.

Der Umsatz ist in den letzten drei Jahren um 9,4 % gestiegen, so dass der Kursrückgang auch nicht von den Einnahmen abhängig zu sein scheint. Es lohnt sich wahrscheinlich, Starbucks weiter zu untersuchen. Während wir bei dieser Analyse vielleicht etwas übersehen, könnte sich auch eine Chance ergeben.

In der folgenden Abbildung können Sie sehen, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (klicken Sie auf das Diagramm, um die genauen Werte zu sehen).

Starbucks ist eine bekannte Aktie, die von vielen Analysten beobachtet wird, was einen gewissen Einblick in das zukünftige Wachstum ermöglicht. In dieser interaktiven Grafik der zukünftigen Gewinnschätzungen können Sie sehen, was die Analysten für Starbucks vorhersagen.

Was ist mit den Dividenden?

Neben der Messung der Aktienkursrendite sollten Anleger auch die Gesamtrendite für die Aktionäre (TSR) berücksichtigen. Der TSR ist eine Renditeberechnung, die den Wert von Bardividenden (unter der Annahme, dass jede erhaltene Dividende reinvestiert wurde) und den berechneten Wert von diskontierten Kapitalerhöhungen und Spin-offs berücksichtigt. Bei Unternehmen, die eine großzügige Dividende ausschütten, ist die TSR also oft viel höher als die Aktienkursrendite. Im Fall von Starbucks betrug der TSR in den letzten 3 Jahren -5,6 %. Das übersteigt die bereits erwähnte Aktienkursrendite. Die von dem Unternehmen gezahlten Dividenden haben somit die Gesamtrendite für die Aktionäre erhöht.

Eine andere Sichtweise

Starbucks-Aktionäre haben in diesem Jahr eine Rendite von 4,5 % erzielt (selbst unter Berücksichtigung der Dividenden). Das ist jedoch weniger als der Marktdurchschnitt. Positiv ist, dass dies immer noch ein Gewinn ist, der sogar besser ist als die durchschnittliche Rendite von 4 % über ein halbes Jahrzehnt. Auch wenn es sich lohnt, die verschiedenen Auswirkungen der Marktbedingungen auf den Aktienkurs zu berücksichtigen, gibt es andere Faktoren, die noch wichtiger sind. Dennoch sollten Sie sich bewusst sein, dass Starbucks in unserer Anlageanalyse 2 Warnzeichen aufweist, von denen eines etwas unangenehm ist...

Wenn es Ihnen wie mir geht, dann sollten Sie sich diese kostenlose Liste mit unterbewerteten Small Caps, die von Insidern gekauft werden, nicht entgehen lassen .

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Starbucks unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.