Stock Analysis

Meritage Homes Corporation (NYSE:MTH) sieht billig aus, aber vielleicht nicht attraktiv genug

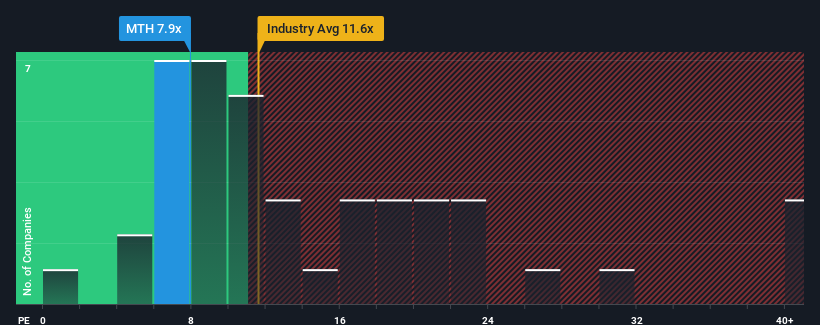

Mit einem Kurs-Gewinn-Verhältnis (oder "KGV") von 7,9 sendet Meritage Homes Corporation(NYSE:MTH) derzeit möglicherweise sehr optimistische Signale aus, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in den Vereinigten Staaten ein KGV von mehr als 17 aufweisen und sogar KGVs von mehr als 33 nicht ungewöhnlich sind. Das KGV könnte jedoch aus einem bestimmten Grund recht niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Während der Markt in letzter Zeit ein Gewinnwachstum verzeichnete, haben die Gewinne von Meritage Homes den Rückwärtsgang eingelegt, was nicht gut ist. Offenbar gehen viele davon aus, dass die mäßige Gewinnentwicklung anhalten wird, was das KGV gedrückt hat. Wenn Sie das Unternehmen immer noch mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise Aktien kaufen können, während es in Ungnade gefallen ist.

Sehen Sie sich unsere neueste Analyse zu Meritage Homes an

Gibt es ein Wachstum für Meritage Homes?

Das Kurs-Gewinn-Verhältnis von Meritage Homes ist typisch für ein Unternehmen, von dem man erwartet, dass es ein sehr geringes Wachstum oder sogar sinkende Gewinne erzielt und vor allem viel schlechter abschneidet als der Markt.

Rückblickend hat das Unternehmen im letzten Jahr einen frustrierenden Gewinnrückgang von 17 % zu verzeichnen. Trotz der unbefriedigenden kurzfristigen Entwicklung konnte das Unternehmen in den letzten drei Jahren einen hervorragenden Anstieg des Gewinns pro Aktie um 122 % verzeichnen. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum trotz einiger Schwierigkeiten insgesamt sehr gute Arbeit bei der Steigerung der Erträge geleistet hat.

Was die Zukunft betrifft, so deuten die Schätzungen der neun Analysten, die das Unternehmen beobachten, darauf hin, dass das Gewinnwachstum im nächsten Jahr um 13 % sinken wird. Das ist nicht gut, wenn man bedenkt, dass für den Rest des Marktes ein Wachstum von 10 % erwartet wird.

In Anbetracht dessen ist es verständlich, dass das KGV von Meritage Homes unter dem der meisten anderen Unternehmen liegt. Es ist jedoch unwahrscheinlich, dass schrumpfende Gewinne langfristig zu einem stabilen KGV führen werden. Selbst die bloße Beibehaltung dieser Kurse könnte sich als schwierig erweisen, da die schwachen Aussichten die Aktien belasten.

Das Schlusswort

Das Kurs-Gewinn-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob Sie eine Aktie kaufen oder nicht, aber es ist ein recht gutes Barometer für die Gewinnerwartungen.

Wir haben festgestellt, dass Meritage Homes sein niedriges Kurs-Gewinn-Verhältnis beibehält, weil seine Gewinnprognose wie erwartet schwach ist. Im Moment akzeptieren die Aktionäre das niedrige KGV, da sie zugeben, dass die künftigen Gewinne wahrscheinlich keine angenehmen Überraschungen bieten werden. Unter diesen Umständen ist es schwer vorstellbar, dass der Aktienkurs in naher Zukunft stark ansteigen wird.

Sie müssen zum Beispiel auf Risiken achten - bei Meritage Homes gibt es zwei Warnzeichen (und eines, das uns ein wenig unangenehm ist), die Sie kennen sollten.

Wenn Sie sich nicht sicher sind, wie stark das Geschäft von Meritage Homes ist, sollten Sie unsere interaktive Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen durchsuchen, die Sie vielleicht übersehen haben.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.