Der Ein-Jahres-Verlust für Hingham Institution for Savings (NASDAQ:HIFS) Aktionäre wahrscheinlich durch seine schrumpfenden Gewinne getrieben

Die Aktionäre von Hingham Institution for Savings(NASDAQ:HIFS) können sich freuen, dass der Aktienkurs im letzten Monat um 18 % gestiegen ist. Das ändert jedoch nichts an der Tatsache, dass die Aktie in den letzten zwölf Monaten unterdurchschnittlich abgeschnitten hat. Die kalte Realität ist, dass die Aktie innerhalb eines Jahres um 33 % gesunken ist und sich damit schlechter als der Markt entwickelt hat.

Erfreulicherweise hat das Unternehmen seine Marktkapitalisierung in den letzten 7 Tagen um 40 Mio. USD erhöht, so dass wir sehen werden, was der Grund für den einjährigen Verlust für die Aktionäre ist.

Sehen Sie sich unsere neueste Analyse für Hingham Institution for Savings an

In seinem Essay The Superinvestors of Graham-and-Doddsville beschreibt Warren Buffett, dass die Aktienkurse nicht immer den Wert eines Unternehmens rational widerspiegeln. Eine fehlerhafte, aber vernünftige Methode, um zu beurteilen, wie sich die Stimmung um ein Unternehmen verändert hat, ist der Vergleich des Gewinns pro Aktie (EPS) mit dem Aktienkurs.

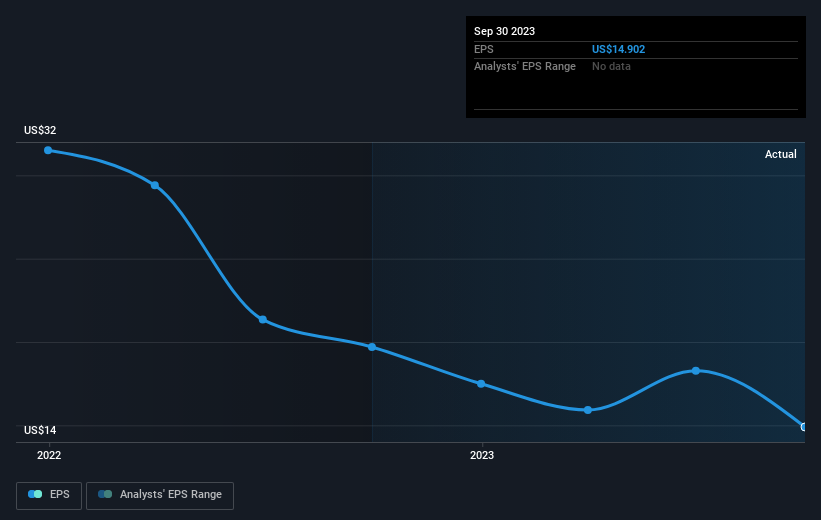

Leider meldete Hingham Institution for Savings für das vergangene Jahr einen Rückgang des Gewinns pro Aktie um 24 %. Der Rückgang des Aktienkurses um 33 % ist sogar stärker als der Rückgang des EPS. Dies deutet darauf hin, dass der Rückgang des Gewinns je Aktie einige Aktionäre in Bezug auf das Unternehmen nervös gemacht hat.

Der Gewinn pro Aktie des Unternehmens (im Zeitverlauf) ist in der nachstehenden Abbildung dargestellt (klicken Sie, um die genauen Zahlen zu sehen).

Wir halten es für positiv, dass Insider im letzten Jahr bedeutende Käufe getätigt haben. Dennoch halten die meisten Menschen die Entwicklung der Erträge und des Umsatzwachstums für einen aussagekräftigeren Leitfaden für das Unternehmen. Um einen tieferen Einblick in die Erträge zu erhalten, sehen Sie sich diese interaktive Grafik der Erträge, Einnahmen und des Cashflows von Hingham Institution for Savings an.

Eine andere Sichtweise

Während der breitere Markt im letzten Jahr rund 19 % zulegte, verloren die Aktionäre der Hingham Institution for Savings 32 % (selbst unter Berücksichtigung der Dividenden). Auch die Aktienkurse guter Aktien fallen manchmal, aber wir wollen Verbesserungen bei den grundlegenden Kennzahlen eines Unternehmens sehen, bevor wir uns zu sehr dafür interessieren. Bedauerlicherweise bildet die Performance des letzten Jahres den Abschluss einer schlechten Serie, bei der die Aktionäre über fünf Jahre einen Gesamtverlust von 0,4 % pro Jahr hinnehmen mussten. Wir sind uns bewusst, dass Baron Rothschild gesagt hat, Anleger sollten "kaufen, wenn Blut auf den Straßen fließt", aber wir weisen darauf hin, dass Anleger zunächst sicher sein sollten, dass sie ein hochwertiges Unternehmen kaufen. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Unternehmensleistung zu betrachten. Aber um wirklich einen Einblick zu bekommen, müssen wir auch andere Informationen berücksichtigen. Wir haben zum Beispiel 2 Warnzeichen für Hingham Institution for Savings entdeckt, die Sie beachten sollten, bevor Sie hier investieren.

Hingham Institution for Savings ist nicht die einzige Aktie, die Insider kaufen. Werfen Sie also einen Blick auf diese kostenlose Liste der wachsenden Unternehmen mit Insiderkäufen.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hingham Institution for Savings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.