Die Gewinne von Tesla (NASDAQ:TSLA) überzeichnen möglicherweise das wahre Gewinnpotenzial

Der solide Ergebnisbericht von Tesla, Inc.(NASDAQ:TSLA) in der vergangenen Woche war für die Anleger wenig überzeugend. Wir haben nachgeforscht und einige besorgniserregende Faktoren gefunden, auf die sie vielleicht achten sollten.

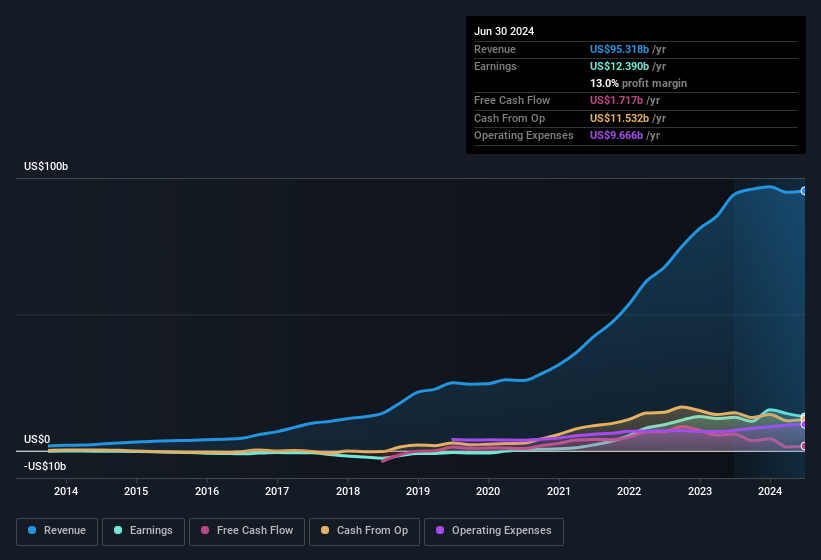

Sehen Sie sich unsere neueste Analyse zu Tesla an

Ein genauerer Blick auf die Gewinne von Tesla

Eine wichtige Finanzkennzahl, mit der gemessen wird, wie gut ein Unternehmen seinen Gewinn in freien Cashflow (FCF) umwandelt, ist die Abgrenzungsquote. Im Klartext: Diese Kennzahl subtrahiert den FCF vom Nettogewinn und dividiert diese Zahl durch das durchschnittliche Betriebsvermögen des Unternehmens in diesem Zeitraum. Man könnte die Abgrenzungsquote vom Cashflow als die "Nicht-FCF-Gewinnquote" betrachten.

Das bedeutet, dass eine negative Abgrenzungsquote eine gute Sache ist, denn sie zeigt, dass das Unternehmen mehr freien Cashflow einbringt, als sein Gewinn vermuten lässt. Das soll nicht heißen, dass wir uns über eine positive Periodenabgrenzungsquote Sorgen machen sollten, aber es ist erwähnenswert, wenn die Periodenabgrenzungsquote recht hoch ist. Es gibt einige wissenschaftliche Belege dafür, dass eine hohe Rückstellungsquote im Allgemeinen ein schlechtes Zeichen für kurzfristige Gewinne ist.

Für das Jahr bis Juni 2024 wies Tesla eine Rückstellungsquote von 0,29 auf. Daraus lässt sich ableiten, dass der freie Cashflow bei weitem nicht ausreicht, um den satzungsmäßigen Gewinn zu decken, was darauf hindeutet, dass wir zweimal nachdenken sollten, bevor wir letzterem viel Gewicht beimessen. Tatsächlich meldete das Unternehmen in den letzten zwölf Monaten einen freien Cashflow von 1,7 Mrd. US-Dollar, was deutlich weniger ist als sein Gewinn von 12,4 Mrd. US-Dollar. Tesla-Aktionäre werden zweifellos hoffen, dass sich der freie Cashflow im nächsten Jahr erholt, da er in den letzten zwölf Monaten rückläufig war. Wichtig ist, dass sich eine ungewöhnliche Steuersituation, die wir weiter unten erörtern, auf die Rückstellungsquote ausgewirkt hat. Dies würde teilweise erklären, warum die Rückstellungsquote so schlecht war.

Sie fragen sich vielleicht, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um ein interaktives Diagramm zu sehen, das die zukünftige Rentabilität auf der Grundlage ihrer Schätzungen darstellt.

Eine ungewöhnliche Steuersituation

Zusätzlich zu der bemerkenswerten Rückstellungsquote können wir sehen, dass Tesla einen Steuervorteil von 4,8 Milliarden US-Dollar erhalten hat. Dies ist insofern von Bedeutung, als Unternehmen in der Regel eher Steuern zahlen als Steuervergünstigungen erhalten. Wir sind sicher, dass das Unternehmen mit seinem Steuervorteil zufrieden war. Der Teufel steckt jedoch im Detail: Diese Art von Vorteilen wirkt sich nur in dem Jahr aus, in dem sie verbucht werden, und ist oft einmaliger Natur. Wenn sich der Steuervorteil nicht jedes Jahr wiederholt, könnte die Rentabilität des Unternehmens unter sonst gleichen Bedingungen spürbar sinken.

Unsere Meinung zur Gewinnentwicklung von Tesla

In diesem Jahr konnte Tesla seinen Gewinn nicht mit dem Cashflow in Einklang bringen. Wenn der Steuervorteil nicht wiederholt wird, würde der Gewinn im nächsten Jahr sinken, wenn alle anderen Faktoren gleich bleiben. In Anbetracht all dessen sind wir der Meinung, dass die Gewinne von Tesla wahrscheinlich einen zu großzügigen Eindruck von seiner nachhaltigen Rentabilität vermitteln. Bei der Analyse einer Aktie sollte man die damit verbundenen Risiken nicht außer Acht lassen. Bei unserer Analyse haben wir festgestellt, dass es bei Tesla 1 Warnzeichen gibt, und es wäre unklug, dieses zu ignorieren.

In diesem Artikel haben wir uns eine Reihe von Faktoren angesehen, die den Nutzen von Gewinnzahlen beeinträchtigen können, und wir sind zu einer vorsichtigen Einschätzung gelangt. Es gibt aber noch viele andere Möglichkeiten, sich eine Meinung über ein Unternehmen zu bilden. Manche Menschen halten eine hohe Eigenkapitalrendite für ein gutes Zeichen für ein Qualitätsunternehmen. Vielleicht interessiert Sie diese kostenlose Sammlung von Unternehmen, die eine hohe Eigenkapitalrendite aufweisen, oder diese Liste von Aktien mit hohem Insideranteil.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Tesla unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.