Während die globalen Märkte durch unterschiedliche wirtschaftliche Signale navigieren, bleibt der schwedische Markt ein Brennpunkt für Anleger, die nach Stabilität und Rendite suchen, insbesondere durch Dividendenwerte. In Anbetracht des aktuellen Wirtschaftsklimas und der Anlegerstimmung könnten Dividendenaktien für diejenigen interessant sein, die neben einem potenziellen Kapitalzuwachs auch regelmäßige Einkommensströme suchen.

Die 10 besten Dividendenaktien in Schweden

| Name | Dividendenrendite | Dividendenrating |

| Zinzino (OM:ZZ B) | 4.33% | ★★★★★★ |

| Betsson (OM:BETS B) | 5.61% | ★★★★★☆ |

| Loomis (OM:LOOMIS) | 4.57% | ★★★★★☆ |

| HEXPOL (OM:HPOL B) | 3.38% | ★★★★★☆ |

| Axfood (OM:AXFO) | 3.02% | ★★★★★☆ |

| Duni (OM:DUNI) | 4.99% | ★★★★★☆ |

| Nordea Bank Abp (OM:NDA SE) | 8.10% | ★★★★★☆ |

| Skandinaviska Enskilda Banken (OM:SEB A) | 5.39% | ★★★★★☆ |

| Avanza Bank Holding (OM:AZA) | 4.33% | ★★★★★☆ |

| AB Traction (OM:TRAC B) | 4.02% | ★★★★☆☆ |

Schauen wir uns einige bemerkenswerte Titel aus unserem Screening an.

Axfood (OM:AXFO)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Axfood AB ist hauptsächlich in Schweden tätig und konzentriert sich auf den Lebensmitteleinzel- und -großhandel mit einer Marktkapitalisierung von rund 60,66 Mrd. SEK.

Geschäftstätigkeit: Die Einnahmen von Axfood AB werden durch mehrere Segmente erzielt: Dagab trägt 74,94 Milliarden SEK bei, Willys 44,54 Milliarden SEK, Home Purchase 7,57 Milliarden SEK und Snabbgross 5,35 Milliarden SEK.

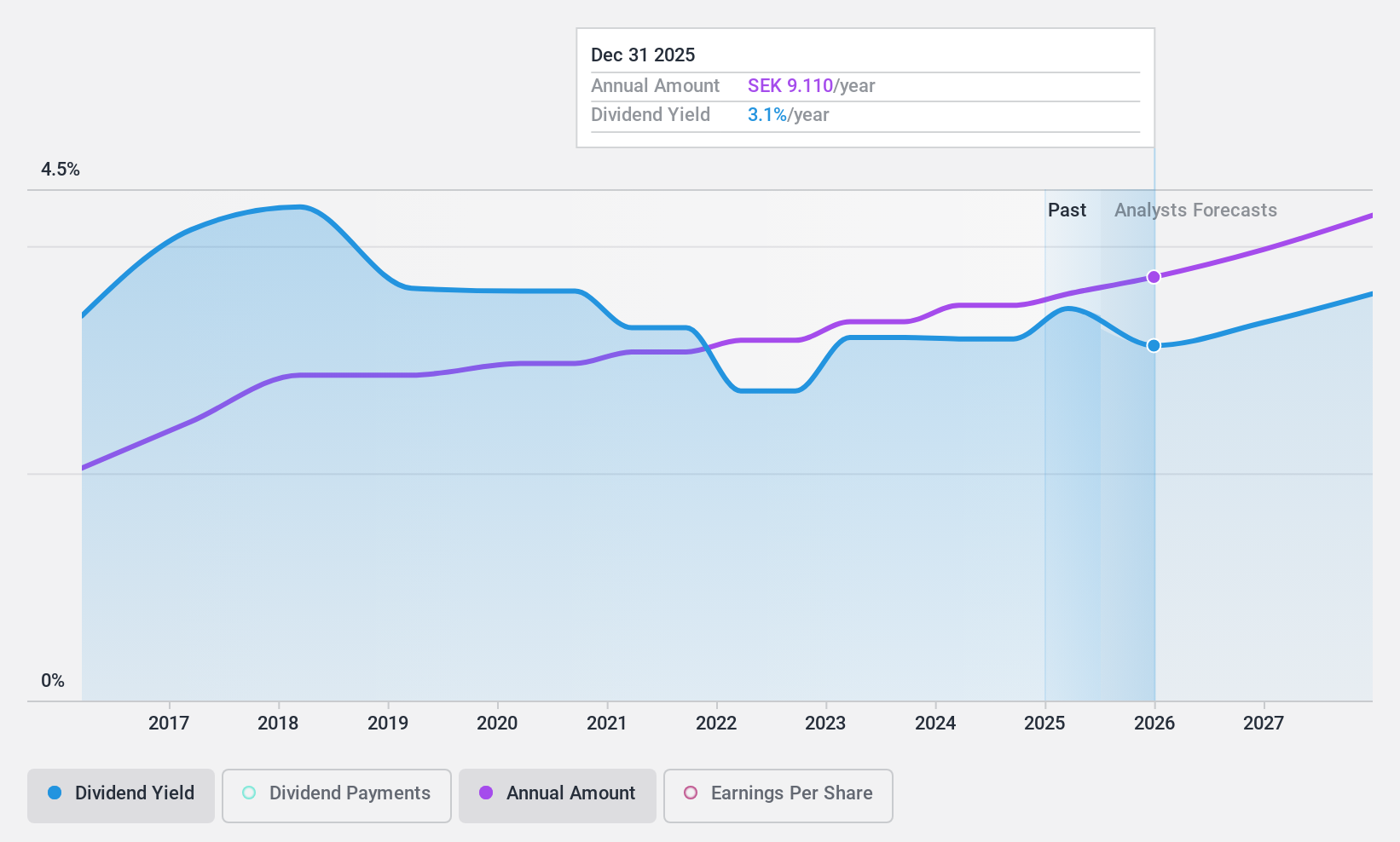

Dividendenrendite: 3%

Axfood, ein bedeutender Akteur im schwedischen Einzelhandelssektor, meldete für das erste Quartal 2024 einen deutlichen Anstieg des Umsatzes und des Nettogewinns im Vergleich zum Vorjahr, wobei auch der Gewinn pro Aktie stieg. Die Dividenden des Unternehmens sind sowohl durch die Erträge als auch durch den Cashflow gut gestützt, mit einer Ausschüttungsquote von 75,1 % bzw. einer Barausschüttungsquote von 34,8 %. Trotz der zuverlässigen Dividendenentwicklung in den letzten zehn Jahren liegt die Dividendenrendite von Axfood mit 3,02 % weiterhin unter dem Marktdurchschnitt von 4,31 %. Zu den jüngsten Veränderungen in der Unternehmensführung gehört, dass Simone Margulies im August 2024 den Posten des CEO übernimmt und damit möglicherweise die künftige strategische Ausrichtung des Unternehmens lenken wird, wozu auch die jüngste Entscheidung zur Übernahme von City Gross Sverige AB gehört.

- Klicken Sie hier, um die Nuancen von Axfood mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Axfood überhöht sein könnte.

Bilia (OM:BILI A)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Bilia AB (publ) ist ein in Schweden, Norwegen, Luxemburg und Belgien tätiger Full-Service-Anbieter für Autobesitz mit einer Marktkapitalisierung von 13,48 Mrd. SEK.

Geschäftstätigkeit: Bilia AB erwirtschaftet Umsätze in verschiedenen Segmenten: 19,28 Mrd. SEK durch Autoverkäufe in Schweden, 7,16 Mrd. SEK in Norwegen und 3,61 Mrd. SEK in Westeuropa; zusätzlich belaufen sich die Serviceumsätze auf 6,16 Mrd. SEK in Schweden, 2,16 Mrd. SEK in Norwegen und 654 Mio. SEK in Westeuropa.

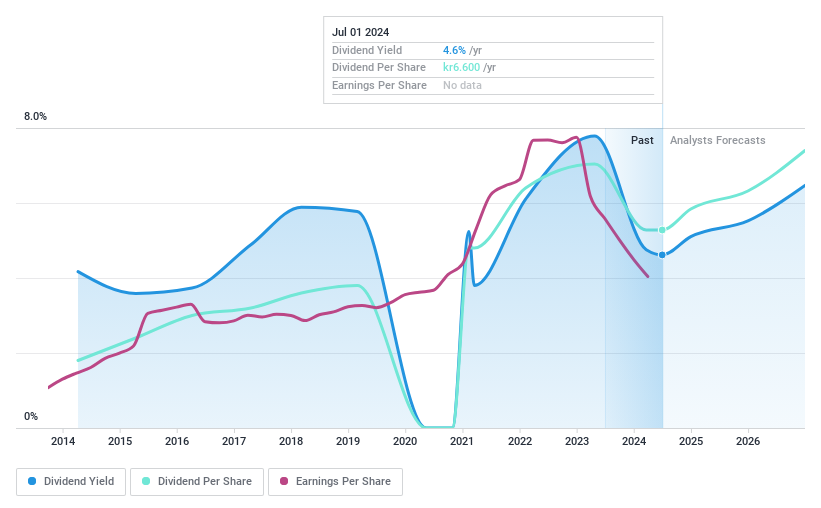

Dividendenrendite: 4,5%

Die jüngste Partnerschaft von Bilia mit Volvo Car Sweden, die im September 2024 in Kraft tritt, zielt darauf ab, das Kundenerlebnis über alle Kanäle hinweg zu verbessern, was die Stabilität des Unternehmens erhöhen könnte. Die Dividendenrendite von Bilia liegt mit 4,66 % über dem Marktdurchschnitt, hat jedoch mit einer hohen Barausschüttungsquote von 518,9 % zu kämpfen, was trotz einer angemessenen Gewinnausschüttungsquote von 72,6 % auf potenzielle Nachhaltigkeitsprobleme hinweist. Darüber hinaus ist die Finanzlage von Bilia durch eine hohe Verschuldung belastet, und die jüngste Dividendenkürzung auf 6,60 SEK je Aktie spiegelt eine mögliche Vorsicht hinsichtlich der künftigen Ausschüttungen angesichts der rückläufigen vierteljährlichen Nettoeinnahmen und Umsatzzahlen wider, die im ersten Quartal 2024 im Jahresvergleich von 9,87 Mrd. SEK auf 9,37 Mrd. SEK sanken.

- Lesen Sie hier den vollständigen Dividendenbericht, um ein tieferes Verständnis von Bilia zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass Bilia möglicherweise unterbewertet ist.

Softronic (OM:SOF B)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Softronic AB (publ) ist auf die Erbringung von IT- und Managementdienstleistungen hauptsächlich in Schweden spezialisiert und hat eine Marktkapitalisierung von ca. 1,26 Mrd. SEK.

Geschäftstätigkeit: Softronic AB erwirtschaftet seine Einnahmen hauptsächlich durch Computerdienstleistungen in Höhe von 834,42 Mio. SEK.

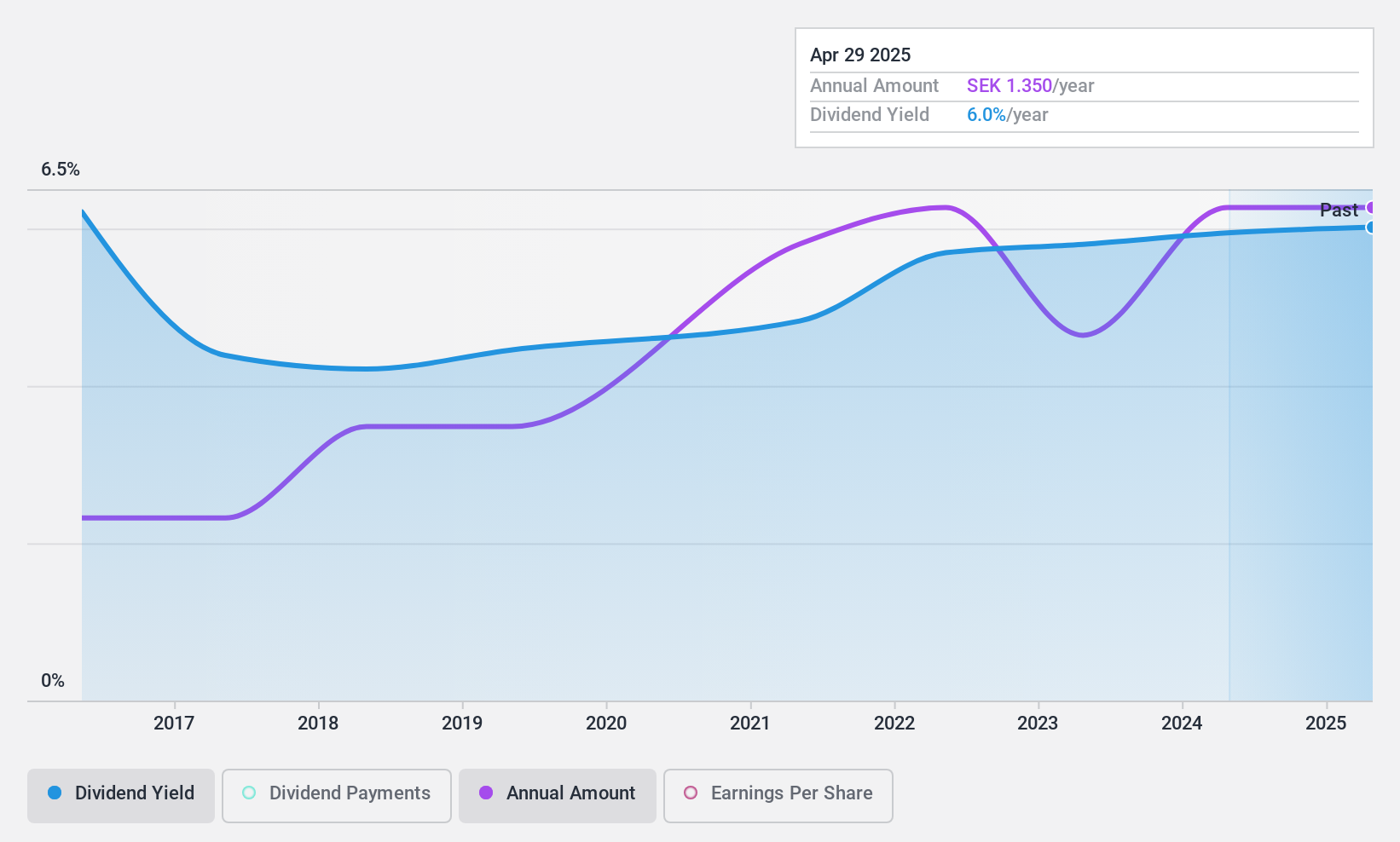

Dividendenrendite: 5,7%

Die jüngsten Ergebnisse von Softronic zeigen einen leichten Rückgang: Im ersten Quartal 2024 lag der Umsatz bei 230,1 Mio. SEK und das Nettoergebnis bei 18 Mio. SEK und damit unter dem des Vorjahres. Trotz der hohen Dividendenrendite von 5,81 % ist ihre Nachhaltigkeit fraglich, da die Ausschüttungsquote bei 86,6 % liegt und die Barausschüttungsquote mit 138 % noch höher ist. Die Zuverlässigkeit der Dividende wurde in den letzten zehn Jahren durch die Volatilität beeinträchtigt, obwohl die Zahlungen in diesem Zeitraum gestiegen sind. Das KGV des Unternehmens ist mit dem 14,9-fachen im Vergleich zum schwedischen Marktdurchschnitt von 22,5-fachen günstig, was trotz des finanziellen Drucks auf die Nachhaltigkeit der Dividende auf ein gewisses Wertpotenzial schließen lässt.

- Erfahren Sie mehr über Softronic in unserem ausführlichen Dividendenbericht.

- Unser Bewertungsbericht zeigt die Möglichkeit auf, dass die Softronic-Aktien mit einem Aufschlag gehandelt werden könnten.

Nächste Schritte

- Sehen Sie sich die 25 Namen aus unserem Top-Dividendenaktien-Screener hier an.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Softronic unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.