Wachstumsunternehmen der schwedischen Börse mit mindestens 28% Insiderbeteiligung

Rezensiert von Simply Wall St

Während die globalen Märkte durch eine Mischung von Wirtschaftssignalen navigieren, wobei einige Regionen Anzeichen einer Verlangsamung zeigen, während andere ein bescheidenes Wachstum aufweisen, bleibt der schwedische Aktienmarkt für Anleger, die nach Wachstumschancen suchen, von Interesse. In diesem Zusammenhang können Unternehmen mit einem hohen Insideranteil besonders attraktiv sein, da sie oft auf eine starke Übereinstimmung zwischen Unternehmensführung und Aktionärsinteressen hinweisen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Schweden

| Name | Insider-Beteiligung | Ertragswachstum |

| CTT Systems (OM:CTT) | 16.9% | 21.6% |

| BioArctic (OM:BIOA B) | 35.1% | 50.9% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| edyoutec (NGM:EDYOU) | 14.6% | 63.1% |

| Biovica International (OM:BIOVIC B) | 12.7% | 73.8% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Egetis Therapeutics (OM:EGTX) | 17.6% | 98.2% |

| Yubico (OM:YUBICO) | 37.5% | 43.4% |

| SaveLend Gruppe (OM:YIELD) | 24.9% | 103.4% |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

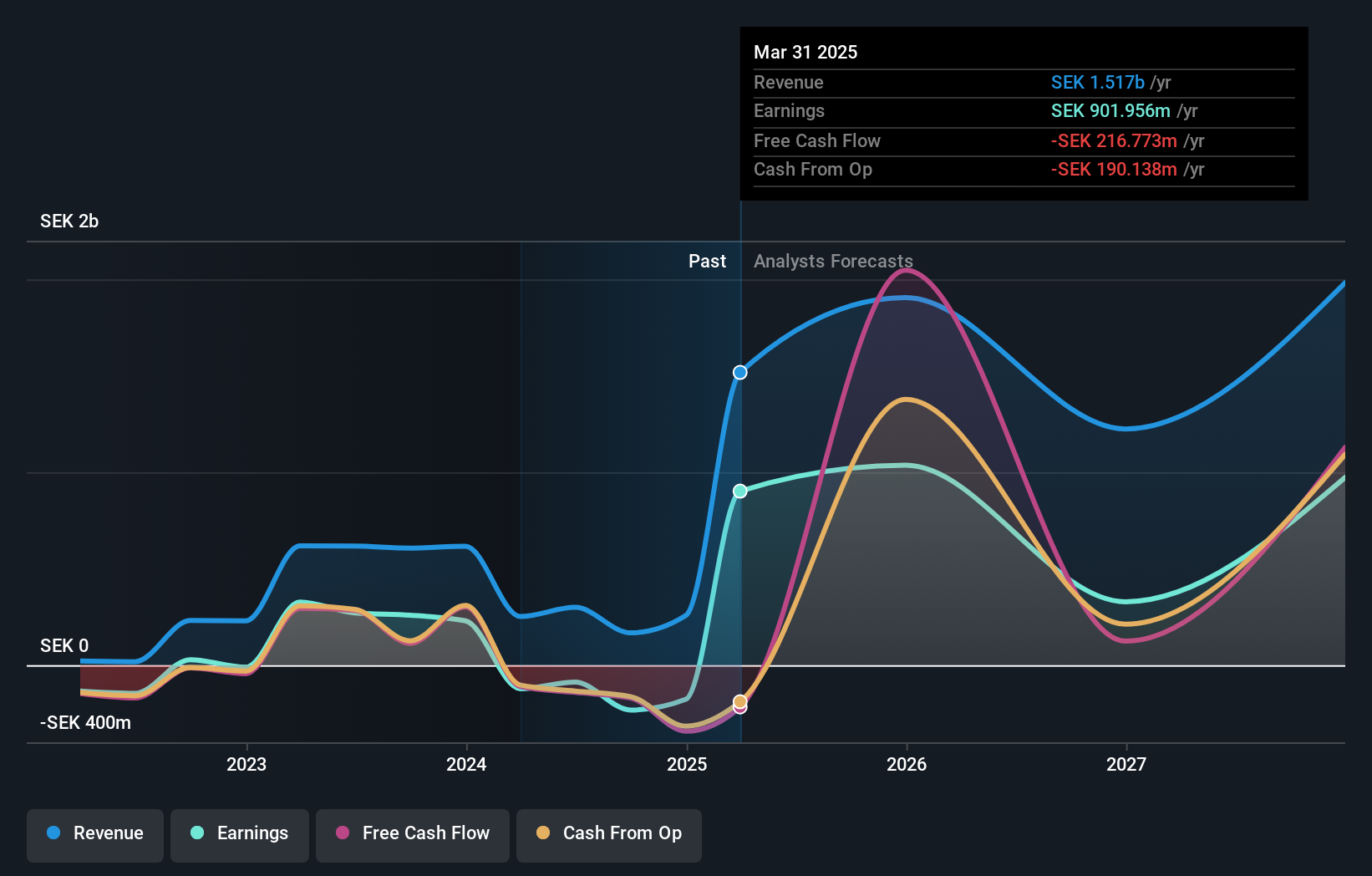

BioArctic (OM:BIOA B)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: BioArctic AB (publ) konzentriert sich auf die Entwicklung biologischer Arzneimittel für Erkrankungen des zentralen Nervensystems und hat eine Marktkapitalisierung von 19,70 Mrd. SEK.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 252,21 Mio. SEK in erster Linie aus seinem Biotechnologie-Segment.

Insider-Besitz: 35.1%

BioArctic, ein schwedisches biopharmazeutisches Unternehmen, durchläuft eine schwierige Phase mit erheblichen Umsatzrückgängen und Nettoverlusten, wie im ersten Quartal 2024 berichtet. Trotzdem bleibt der strategische Fokus des Unternehmens auf Innovationen in der Alzheimer-Behandlung stark, was durch die jüngsten Zulassungen in Südkorea für Leqembi® und die laufende gemeinsame Forschung mit Eisai Co. unterstrichen wird. Analysten prognostizieren ein beträchtliches zukünftiges Umsatzwachstum (40,8 % pro Jahr) und gehen davon aus, dass BioArctic innerhalb von drei Jahren profitabel sein wird, was eine potenzielle Erholung und ein Wachstum trotz der aktuellen finanziellen Rückschläge widerspiegelt.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von BioArctic zu erhalten.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass BioArctic zu einem niedrigeren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

AB Sagax (OM:SAGA A)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: AB Sagax (Ticker: OM:SAGA A) ist ein in Schweden, Finnland, Frankreich, Benelux, Spanien, Deutschland und anderen europäischen Ländern tätiges Immobilienunternehmen mit einer Marktkapitalisierung von rund 93,07 Mrd. SEK.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch die Vermietung von Immobilien, die sich auf 4,47 Mrd. SEK belaufen.

Insider-Beteiligung: 28,3%

AB Sagax, ein schwedisches Immobilienunternehmen, hat vor kurzem 500 Millionen Euro durch die Emission grüner Anleihen aufgenommen, was auf eine robuste Finanzaktivität hindeutet. Trotz dieses Mittelzuflusses sind die Schulden des Unternehmens nicht ausreichend durch den operativen Cashflow gedeckt. AB Sagax weist jedoch vielversprechende Wachstumsaussichten auf: Die Erträge sollen jährlich um 33,4 % und die Einnahmen um 9,3 % steigen - beides Raten, die über dem schwedischen Marktdurchschnitt liegen. Diese Entwicklung findet vor dem Hintergrund eines hohen Insideranteils statt, aber auch vor dem Hintergrund einer Verwässerung des Aktienkapitals im vergangenen Jahr.

- Navigieren Sie durch die Feinheiten von AB Sagax mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser von Experten erstellter Bewertungsbericht AB Sagax impliziert, dass der Aktienkurs zu hoch sein könnte.

Wallenstam (OM:WALL B)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: Wallenstam AB (publ) ist ein Immobilienunternehmen mit Sitz in Schweden und einer Marktkapitalisierung von rund 32,43 Mrd. SEK.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich in zwei Segmenten: Stockholm mit einem Umsatz von 920 Mio. SEK und Göteborg mit 1,89 Mrd. SEK.

Insider-Besitz: 35%

Wallenstam AB, ein schwedisches Unternehmen mit erheblichem Insiderbesitz, meldete vor kurzem einen deutlichen Anstieg des Ergebnisses im ersten Quartal 2024, wobei der Nettogewinn von 48 Mio. SEK im Vorjahr auf 333 Mio. SEK stieg. Trotz dieses Anstiegs und ohne größere Insiderverkäufe in den letzten drei Monaten bleiben die Herausforderungen bestehen, da die Zinszahlungen nur unzureichend durch die Erträge gedeckt sind. Es wird erwartet, dass das Unternehmen innerhalb von drei Jahren profitabel wird, wobei das Umsatzwachstum voraussichtlich über dem des schwedischen Marktes liegen wird. Die prognostizierte Eigenkapitalrendite bleibt jedoch mit 4,6 % niedrig.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Wallenstam zu lesen.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Wallenstam zu optimistisch sein.

Wohin jetzt?

- Tauchen Sie ein in alle 85 der schnell wachsenden schwedischen Unternehmen mit hohem Insideranteil, die wir hier identifiziert haben.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St. Wir bieten jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Wallenstam unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.