Stock Analysis

Schwedische Wachstumsunternehmen mit hoher Insiderbeteiligung im Juni 2024

Reviewed by Simply Wall St

Im Juni 2024 spiegelt der schwedische Markt einen vorsichtigen Optimismus inmitten einer komplexen globalen Wirtschaftslandschaft wider, die von schwankenden Inflationsraten und politischen Anpassungen in Europa geprägt ist. In diesem Umfeld erweisen sich Wachstumsunternehmen mit hohem Insideranteil als potenziell widerstandsfähige Investitionen, da bedeutende Insiderbeteiligungen häufig die Interessen der Unternehmensführung mit der Wertschöpfung für die Aktionäre in Einklang bringen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Schweden

| Name | Insider-Beteiligung | Ertragswachstum |

| CTT Systems (OM:CTT) | 16.9% | 21.6% |

| BioArctic (OM:BIOA B) | 35.1% | 50.5% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| InCoax Networks (OM:INCOAX) | 18% | 104.9% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 53% |

| edyoutec (NGM:EDYOU) | 14.6% | 63.1% |

| Egetis Therapeutics (OM:EGTX) | 17.6% | 98.2% |

| Yubico (OM:YUBICO) | 37.5% | 42.5% |

| SaveLend Gruppe (OM:YIELD) | 24.9% | 103.4% |

Hier ist ein Blick auf einige der ausgewählten Titel aus dem Screener.

Medicover (OM:MCOV B)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Medicover AB (publ) ist im Gesundheits- und Diagnosesektor tätig und bietet Dienstleistungen hauptsächlich in Polen und Schweden sowie international an. Die Marktkapitalisierung beträgt 29,91 Mrd. SEK.

Geschäftstätigkeit: Die Einnahmen von Medicover stammen in erster Linie aus den Segmenten Healthcare Services und Diagnostic Services, die 1,26 Milliarden Euro bzw. 585,20 Millionen Euro erwirtschaften.

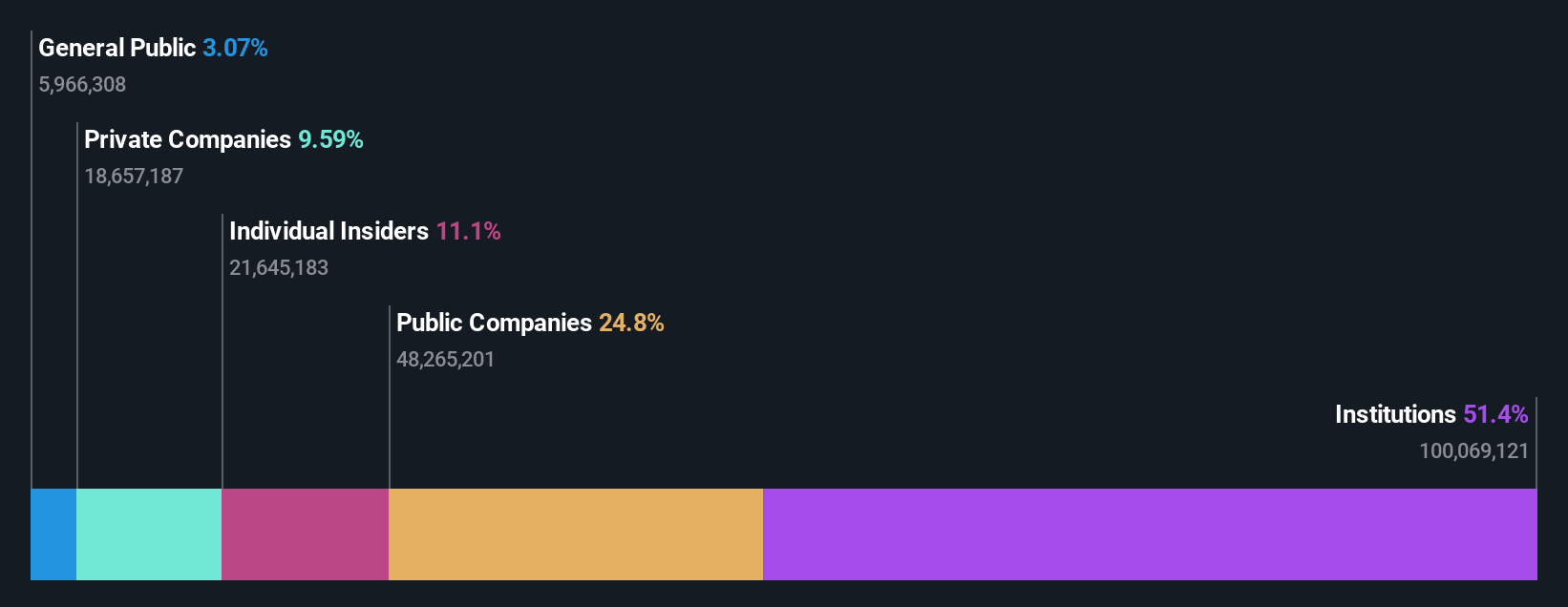

Insider-Besitz: 11.1%

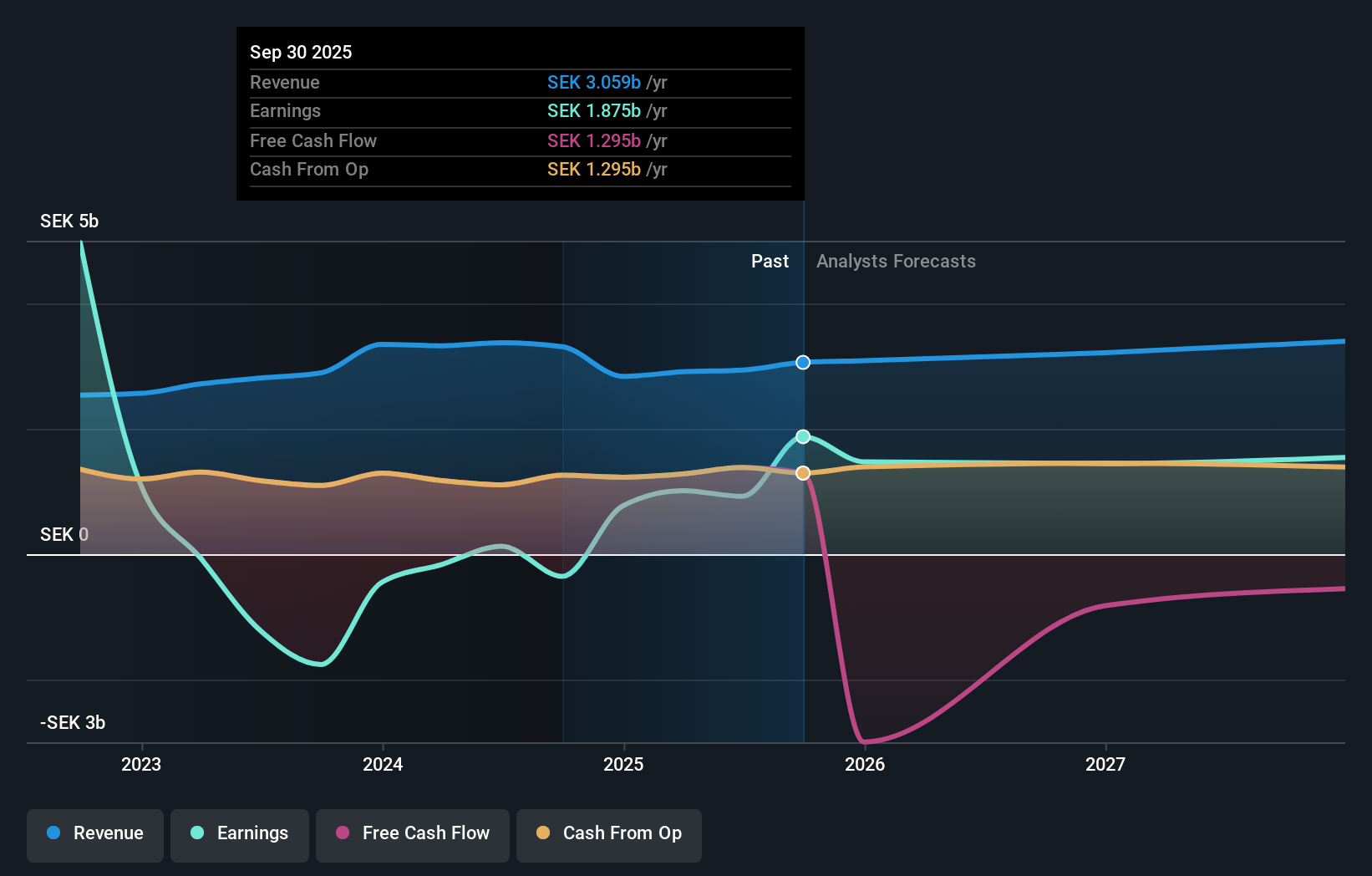

Medicover, ein schwedisches Wachstumsunternehmen mit hohem Insideranteil, wird 50,8 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Das Unternehmen meldete vor kurzem ein beträchtliches Gewinnwachstum von 1492,9 % im vergangenen Jahr und rechnet mit einem beträchtlichen künftigen Wachstum, wobei für die nächsten drei Jahre ein jährlicher Gewinnanstieg von 38,2 % prognostiziert wird. Das prognostizierte Umsatzwachstum von 14,5 % pro Jahr bleibt jedoch hinter diesem Gewinnsprung zurück und liegt unter der für wachstumsstarke Unternehmen angestrebten Benchmark von 20 % pro Jahr. Darüber hinaus sind die Zinszahlungen von Medicover nur unzureichend durch die Erträge gedeckt, was auf eine gewisse finanzielle Anspannung hinweist - trotz robuster Gewinnsteigerungen und einer optimistischen Umsatzprognose von mehr als 2,2 Mrd. € für das Jahresende 2025.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Medicover-Aktie in diesem Wachstumsbericht.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass die Medicover-Aktie höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

Pandox (OM:PNDX B)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Pandox AB ist eine schwedische Hotelimmobiliengesellschaft, die auf den Besitz, den Betrieb und die Verpachtung von Hotelimmobilien spezialisiert ist und eine Marktkapitalisierung von ca. 34,86 Mrd. SEK aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch zwei Segmente: den Eigenbetrieb, der 3,24 Mrd. SEK einbrachte, und Mietverträge, die 3,76 Mrd. SEK einbrachten.

Insider-Beteiligung: 12.3%

Pandox, ein schwedisches Unternehmen mit hohem Insideranteil, weist eine gemischte Finanzlage auf. Während die Erträge in den nächsten drei Jahren um 46,3 % pro Jahr deutlich steigen sollen, bleibt das Umsatzwachstum mit 2,2 % pro Jahr bescheiden und übertrifft damit kaum den schwedischen Marktdurchschnitt von 2,1 %. Die jüngsten Ergebnisse deuten auf einen starken Aufschwung mit einem Nettogewinn von 447 Mio. SEK für das erste Quartal 2024 hin, nachdem im Vorjahr ein Verlust verzeichnet wurde. Die Herausforderungen bleiben jedoch bestehen, da die Dividenden nur unzureichend durch die Erträge gedeckt sind und die Zinszahlungen die Finanzlage belasten.

- Werfen Sie einen genaueren Blick auf das Potenzial von Pandox in unserem Bericht zum Gewinnwachstum.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf die potenzielle Unterbewertung der Pandox-Aktie am Markt hin.

Wallenstam (OM:WALL B)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Wallenstam AB (publ) ist ein schwedisches Immobilienunternehmen mit einer Marktkapitalisierung von rund 34,92 Mrd. SEK.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet vor allem Einnahmen aus seinen Betrieben in Göteborg und Stockholm mit 1,89 Mrd. SEK bzw. 920 Mio. SEK.

Insider-Beteiligung: 35%

Wallenstam steht trotz seiner starken Leistung im ersten Quartal 2024 mit einem deutlichen Anstieg des Nettogewinns auf 333 Mio. SEK gegenüber 48 Mio. SEK im Vorjahreszeitraum vor Herausforderungen. Das prognostizierte Umsatzwachstum von 3 % pro Jahr liegt leicht über dem schwedischen Marktdurchschnitt von 2,1 %, doch die Eigenkapitalrendite wird mit 4,6 % voraussichtlich niedrig bleiben. Darüber hinaus gab es in den letzten drei Monaten keine nennenswerten Insiderkäufe, und die Zinszahlungen sind nicht ausreichend durch die Erträge gedeckt, was auf eine gewisse finanzielle Belastung hinweist.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Wallenstam zu erhalten.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Wallenstam-Aktien mit einem Aufschlag gehandelt werden könnten.

Alles auf einen Blick

- Tauchen Sie ein in alle 82 schnell wachsenden schwedischen Unternehmen mit hohem Insideranteil, die wir hier identifiziert haben.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.