Euronext Amsterdam stellt drei Wachstumsunternehmen mit starkem Insider-Engagement vor

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender globaler Märkte und eines vorsichtigen Optimismus in europäischen Finanzkreisen hebt sich die Euronext Amsterdam dadurch ab, dass sie Wachstumsunternehmen vorstellt, die von einem starken Insider-Engagement profitieren. Diese Eigenschaft kann in Zeiten, in denen die Vorhersagbarkeit der Märkte durch allgemeine Wirtschaftsindikatoren und politische Veränderungen in Frage gestellt wird, für Anleger besonders beruhigend sein.

Top 5 Wachstumsunternehmen mit hohem Insiderbesitz in den Niederlanden

| Name | Insider-Beteiligung | Ertragswachstum |

| Envipco Holding (ENXTAM:ENVI) | 15.1% | 67.8% |

| Ebusco-Holding (ENXTAM:EBUS) | 31.4% | 115.2% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24.3% |

Schauen wir uns einige bemerkenswerte Titel aus unserem Screening an.

Envipco Holding (ENXTAM:ENVI)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Envipco Holding N.V. ist auf die Konzeption, Entwicklung, Herstellung und den Verkauf oder die Vermietung von Leergutautomaten für das Recycling gebrauchter Getränkebehälter spezialisiert. Das Unternehmen ist hauptsächlich in den Niederlanden, Nordamerika und Europa tätig und hat eine Marktkapitalisierung von 369,22 Mio. €.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch die Konzeption, Entwicklung, Herstellung und Vermarktung von Leergutautomaten für das Recycling gebrauchter Getränkebehälter in den Niederlanden, Nordamerika und Europa.

Insider-Besitz: 15.1%

Gewinnwachstumsprognose: 67,8% p.a.

Envipco Holding N.V. ist seit kurzem profitabel und verzeichnet ein robustes Wachstum. Die Umsatz- und Gewinnprognose liegt bei 33,4 % bzw. 67,8 % pro Jahr und übertrifft damit den niederländischen Marktdurchschnitt von 9,1 % beim Umsatz- und 16,1 % beim Gewinnwachstum. Trotz der hohen Volatilität des Aktienkurses in den letzten drei Monaten wird die Aktie derzeit deutlich 74,9 % unter dem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Zu den jüngsten Aktivitäten gehört eine Folgeemission in Höhe von 300 Mio. NOK, die die Anleger wegen einer möglichen Verwässerung beunruhigen könnte, obwohl in den letzten drei Monaten keine nennenswerten Insiderverkäufe gemeldet wurden.

- Klicken Sie hier, um die Nuancen von Envipco Holding mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Envipco Holding überhöht sein könnte.

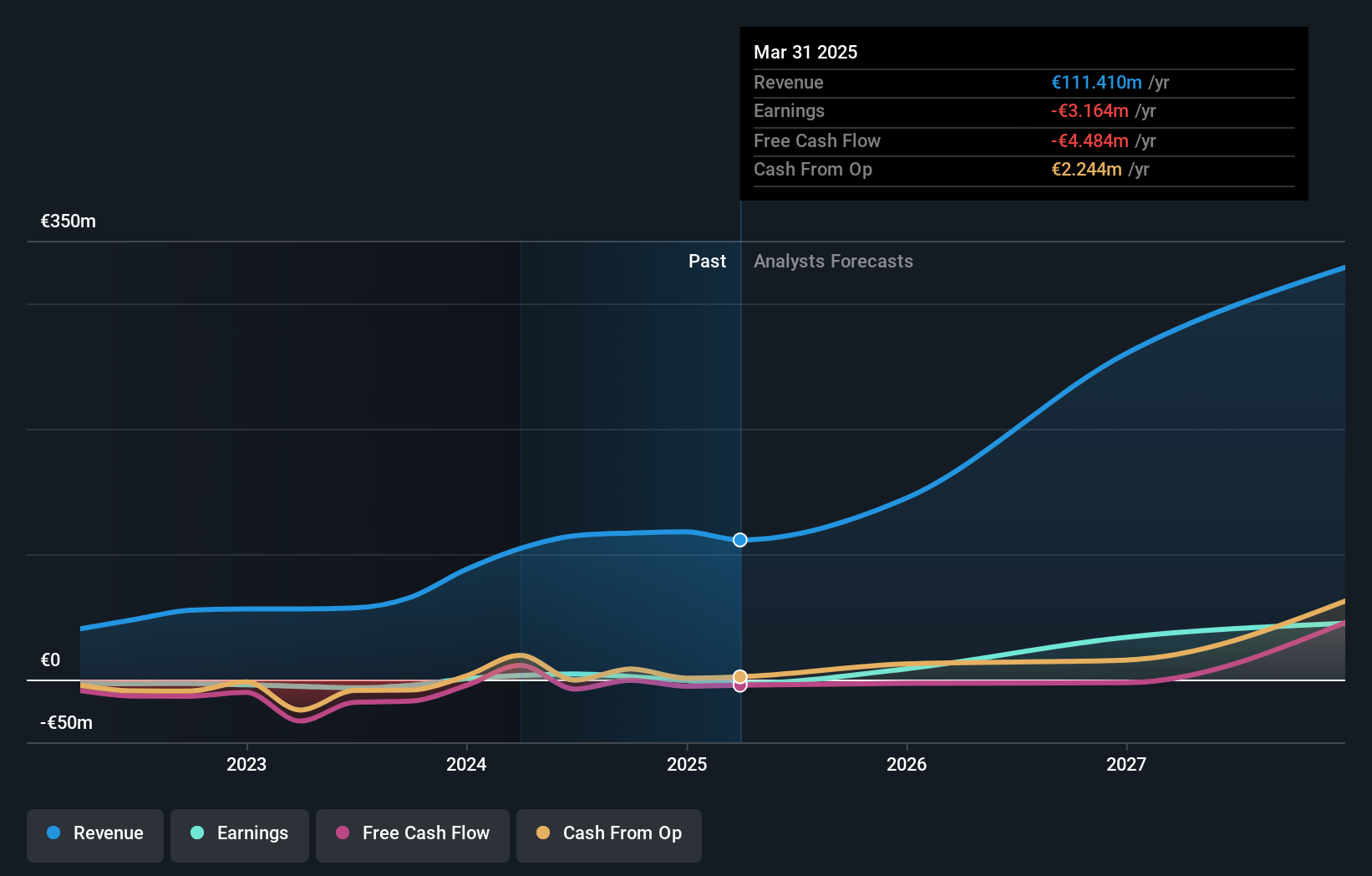

MotorK (ENXTAM:MTRK)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MotorK plc ist als Anbieter von Software-as-a-Service-Lösungen für den Automobilhandel in Italien, Spanien, Frankreich, Deutschland und der Benelux-Union tätig und hat eine Marktkapitalisierung von ca. 270,34 Mio. €.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch sein Software- und Programmierungssegment, das sich auf 42,94 Millionen Euro belief.

Insider-Besitz: 35.8%

Gewinnwachstumsprognose: 105,8% p.a.

MotorK plc hat zwar die jüngsten Veränderungen in der Geschäftsleitung und einen Nettoverlust im letzten Geschäftsjahr zu verkraften, doch die erwartete Rentabilität innerhalb von drei Jahren ist vielversprechend. Das Umsatzwachstum des Unternehmens übertrifft mit 24 % jährlich den niederländischen Marktdurchschnitt deutlich. Allerdings mussten die Aktionäre im vergangenen Jahr eine Verwässerung hinnehmen. Die jüngsten Finanzzahlen zeigen einen leichten Umsatzrückgang im ersten Quartal, aber ein ehrgeiziges Ziel für die zugesagten jährlichen wiederkehrenden Einnahmen deutet auf strategischen Optimismus für die Zukunft hin.

- Lesen Sie die vollständige Analyse des zukünftigen Wachstumsberichts hier, um ein tieferes Verständnis von MotorK zu erhalten.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von MotorK höher ist, als es die Finanzkennzahlen rechtfertigen.

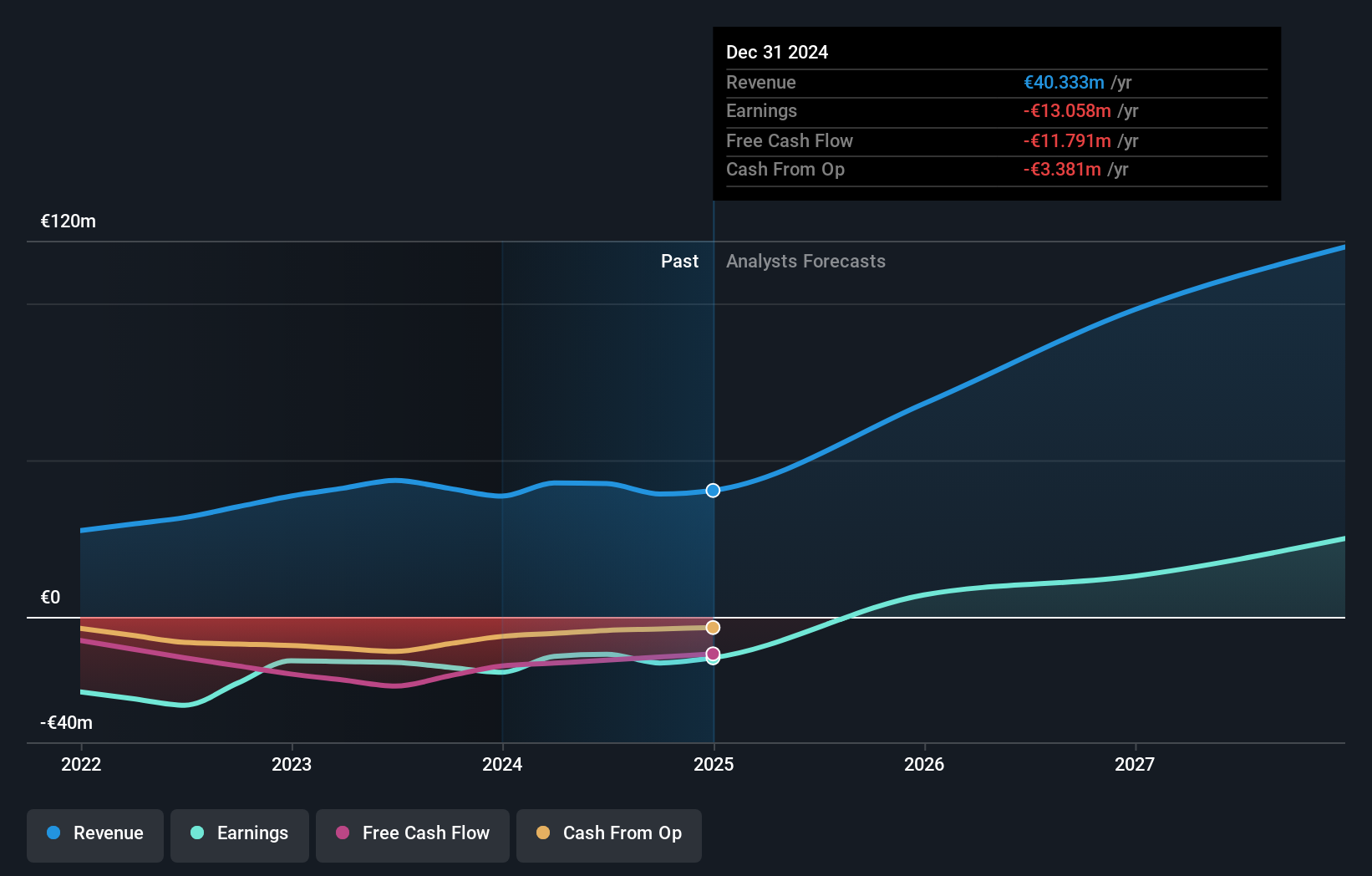

PostNL (ENXTAM:PNL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: PostNL N.V. bietet Post- und Logistikdienstleistungen in den Niederlanden, Europa und weltweit an und hat eine Marktkapitalisierung von rund 0,63 Milliarden Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz hauptsächlich in zwei Segmenten: Pakete (2,25 Milliarden Euro) und Post in den Niederlanden (1,35 Milliarden Euro).

Insider-Besitz: 30.8%

Gewinnwachstumsprognose: 24,3% p.a.

PostNL wird trotz hoher Verschuldung und unbeständiger Dividendenentwicklung 48,2 % unter dem geschätzten fairen Wert gehandelt, was eine potenzielle Chance darstellt. Es wird erwartet, dass die Gewinne des Unternehmens in den nächsten drei Jahren um 24,3 % pro Jahr deutlich wachsen werden, was über der prognostizierten Wachstumsrate des niederländischen Marktes von 16,1 % liegt. Das prognostizierte Umsatzwachstum von 3,4 % pro Jahr bleibt jedoch hinter der breiteren Markterwartung von 9,1 % zurück. Die jüngsten Finanzzahlen deuten darauf hin, dass das Unternehmen im letzten Geschäftsjahr von einem Nettoverlust in die Gewinnzone zurückgekehrt ist.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von PostNL zu erhalten.

- Unser umfassender Bewertungsbericht weist auf die Möglichkeit hin, dass PostNL zu einem niedrigeren Preis gehandelt wird, als dies durch die Finanzdaten gerechtfertigt wäre.

Wichtigste Erkenntnisse

- Navigieren Sie hier durch den gesamten Bestand an 5 schnell wachsenden Euronext Amsterdam Unternehmen mit hohem Insiderbesitz.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Beteiligungen in einem Portfolio zu konsolidieren und gewinnen Sie Einblicke mit unseren umfassenden Analysetools.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Suchen Sie andere Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MotorK unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.