Euronext Amsterdam präsentiert drei Wachstumsunternehmen mit hoher Insiderbeteiligung

Rezensiert von Simply Wall St

Da die europäischen Märkte Anzeichen von Widerstandsfähigkeit zeigen und Indizes wie der STOXX Europe 600 Index im Aufwind sind, halten die Anleger nach Möglichkeiten Ausschau, die Wachstumspotenzial mit einer starken Unternehmensführung verbinden. In diesem Zusammenhang können Unternehmen an der Euronext Amsterdam mit einem hohen Insideranteil besonders attraktiv sein, da ein hoher Insideranteil oft die Interessen des Managements mit denen der Aktionäre in Einklang bringt und so die langfristige Wertschöpfung in einem schwankenden Marktumfeld fördert.

Top 5 Wachstumsunternehmen mit hohem Insideranteil in den Niederlanden

| Name | Insider-Beteiligung | Ertragswachstum |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco-Holding (ENXTAM:ENVI) | 15.6% | 68.9% |

| Ebusco-Holding (ENXTAM:EBUS) | 34% | 97.8% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24.2% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

Basic-Fit (ENXTAM:BFIT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Basic-Fit N.V. betreibt eine Kette von Fitnessclubs in ganz Europa und hat eine Marktkapitalisierung von ca. 1,32 Mrd. €.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich mit seinen Fitnessclubs in der Benelux-Region (479,04 Mio. €) und in Frankreich, Spanien und Deutschland (568,21 Mio. €).

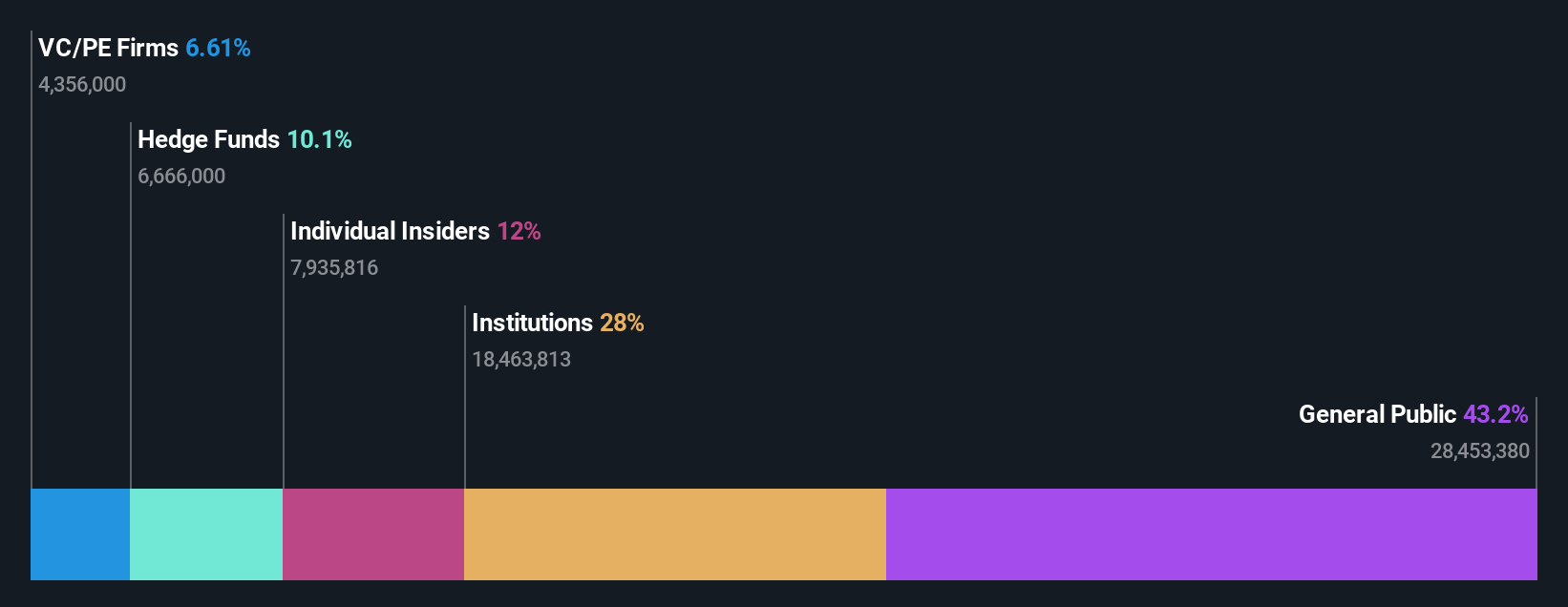

Insider-Besitz: 12%

Für Basic-Fit, eine bekannte Fitnessstudiokette in den Niederlanden, wird ein deutliches Wachstum erwartet: Die Einnahmen steigen jährlich um 14,9 % und damit stärker als der niederländische Markt (9,7 %). Analysten prognostizieren einen erheblichen potenziellen Anstieg des Aktienkurses um 65,8 % und erwarten ein Gewinnwachstum von 66,07 % pro Jahr. Trotz bescheidener Insiderkäufe in letzter Zeit unterstreichen die erwartete Rentabilität des Unternehmens innerhalb von drei Jahren und die prognostizierte hohe Eigenkapitalrendite von 26,7 % die starken Wachstumsaussichten des Unternehmens inmitten einiger Herausforderungen.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Basic-Fit-Aktie.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Basic-Fit höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

MotorK (ENXTAM:MTRK)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: MotorK plc ist ein Anbieter von Software-as-a-Service-Lösungen für den Automobilhandel in Italien, Spanien, Frankreich, Deutschland und den Benelux-Staaten mit einer Marktkapitalisierung von rund 273,92 Millionen Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Umsätze im Bereich Software und Programmierung, die sich auf 42,94 Millionen Euro belaufen.

Insider-Besitz: 35.8%

MotorK plc ist trotz eines leichten Rückgangs der Quartalseinnahmen auf 11,25 Mio. € auf ein robustes Wachstum eingestellt. Es wird erwartet, dass die Einnahmen jährlich um 24% steigen werden - deutlich mehr als der niederländische Markt mit 9,7%. Das Unternehmen ist auf dem besten Weg, innerhalb von drei Jahren die Rentabilität zu erreichen, was eine über dem Marktdurchschnitt liegende Wachstumsprognose widerspiegelt. Die jüngsten Veränderungen in der Unternehmensführung, darunter die Ernennung von Helen Protopapas und das Ausscheiden von Mauro Pretolani, unterstreichen ein dynamisches Führungsumfeld. Die Verwässerung des Aktienkapitals im vergangenen Jahr gibt jedoch weiterhin Anlass zur Sorge.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von MotorK zu verstehen.

- Unser Bewertungsbericht hier zeigt, dass MotorK möglicherweise überbewertet ist.

PostNL (ENXTAM:PNL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: PostNL N.V. ist als Post- und Logistikdienstleister für Unternehmen und Verbraucher in den Niederlanden, anderen Teilen Europas und international tätig und hat eine Marktkapitalisierung von rund 0,66 Mrd. €.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus seinen Paket- und Briefdiensten in den Niederlanden, die 2,25 Mrd. € bzw. 1,35 Mrd. € einbringen.

Insider-Besitz: 30.8%

Trotz eines schwierigen Quartals mit einem Umsatzrückgang auf 763 Millionen Euro und einem Nettoverlust von 20 Millionen Euro wird PostNL in den nächsten drei Jahren ein deutliches Gewinnwachstum von jährlich 24,23 % erzielen. Diese Wachstumsrate übertrifft die Prognose des niederländischen Marktes von 17,7 %. Trotz dieses Potenzials bleibt das erwartete Umsatzwachstum des Unternehmens mit 3,4 % pro Jahr hinter den 9,7 % des Marktes zurück. Darüber hinaus ist PostNL hoch verschuldet, hat aber im vergangenen Jahr keine Verwässerung der Aktionäre vorgenommen und kürzlich 298,67 Millionen Euro durch nachhaltige Anleiheemissionen zur Verbesserung der Finanzstruktur aufgenommen.

- Erfahren Sie mehr über PostNL in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von PostNL zu pessimistisch sein.

Ideen in Taten umsetzen

- Klicken Sie hier, um auf unseren vollständigen Index von 6 schnell wachsenden Euronext Amsterdam Unternehmen mit hohem Insiderbesitz zuzugreifen.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Basic-Fit unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.