Stock Analysis

Euronext Amsterdam präsentiert Basic-Fit und zwei weitere Wachstumsaktien mit hohem Insideranteil

Reviewed by Simply Wall St

Während die globalen Märkte durch eine Phase zunehmender Handelsspannungen und veränderter Anlagetrends navigieren, bleibt der niederländische Aktienmarkt ein Brennpunkt für Anleger, die Stabilität und Wachstumspotenzial suchen. In dieser Situation heben sich Unternehmen wie Basic-Fit mit einem hohen Anteil an Insidern hervor, da sie oft von einem starken Engagement und Vertrauen derjenigen zeugen, die dem Unternehmen am nächsten stehen. Im heutigen Investitionsklima können Aktien mit einem hohen Anteil an Insidern besonders attraktiv sein. Dieses Merkmal deutet darauf hin, dass die Unternehmensführer bereit sind, ihre Interessen eng mit denen ihrer Aktionäre abzustimmen, was möglicherweise zu einem umsichtigeren Management und robusten Wachstumskursen führt.

Top 5 Wachstumsunternehmen mit hohem Insideranteil in den Niederlanden

| Name | Insider-Beteiligung | Ertragswachstum |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| Envipco-Holding (ENXTAM:ENVI) | 36.7% | 68.9% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 65.2% |

| PostNL (ENXTAM:PNL) | 35.8% | 23.9% |

Hier ist ein Blick auf einige der Titel aus dem Screener.

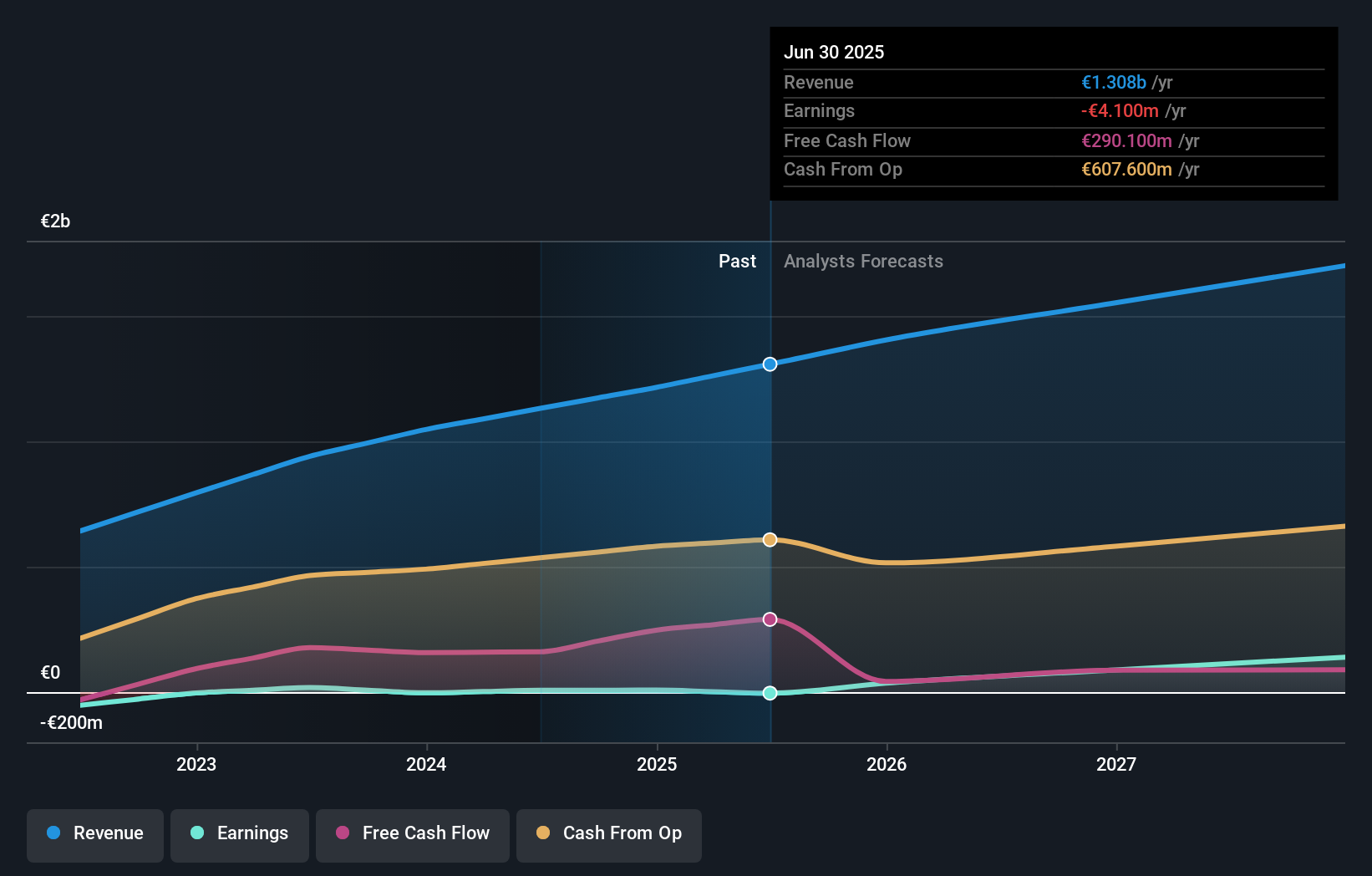

Basic-Fit (ENXTAM:BFIT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Basic-Fit N.V. betreibt eine Kette von Fitnessclubs in ganz Europa und hat eine Marktkapitalisierung von ca. 1,45 Mrd. €.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz hauptsächlich mit seinen Fitnessclubs in zwei Schlüsselregionen: den Benelux-Ländern (479,04 Mio. €) und einem kombinierten Segment von Frankreich, Spanien und Deutschland (568,21 Mio. €).

Insider-Besitz: 12%

Gewinnwachstumsprognose: 65,2% p.a.

Das in den Niederlanden ansässige Unternehmen Basic-Fit ist auf dem besten Weg, innerhalb der nächsten drei Jahre die Gewinnzone zu erreichen und übertrifft damit die durchschnittlichen Wachstumserwartungen des Marktes. Mit einem erwarteten Gewinnanstieg von 65,22 % pro Jahr und einem prognostizierten Umsatzwachstum von 14,8 % pro Jahr - schneller als die niederländische Marktrate von 10,1 % - zeigt das Unternehmen eine vielversprechende finanzielle Gesundheit. Die Insider-Aktivitäten untermauern diese positiven Aussichten, da in letzter Zeit mehr Aktien gekauft als verkauft wurden, wenn auch nicht in nennenswertem Umfang, was das anhaltende Vertrauen derjenigen unterstreicht, die der Geschäftstätigkeit des Unternehmens am nächsten stehen. Analysten gehen von einem potenziellen Kursanstieg von 49,7 % aus, was auf eine Unterbewertung auf Basis der aktuellen Entwicklung hindeutet.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Basic-Fit zu erlangen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Basic-Fit zu optimistisch sein.

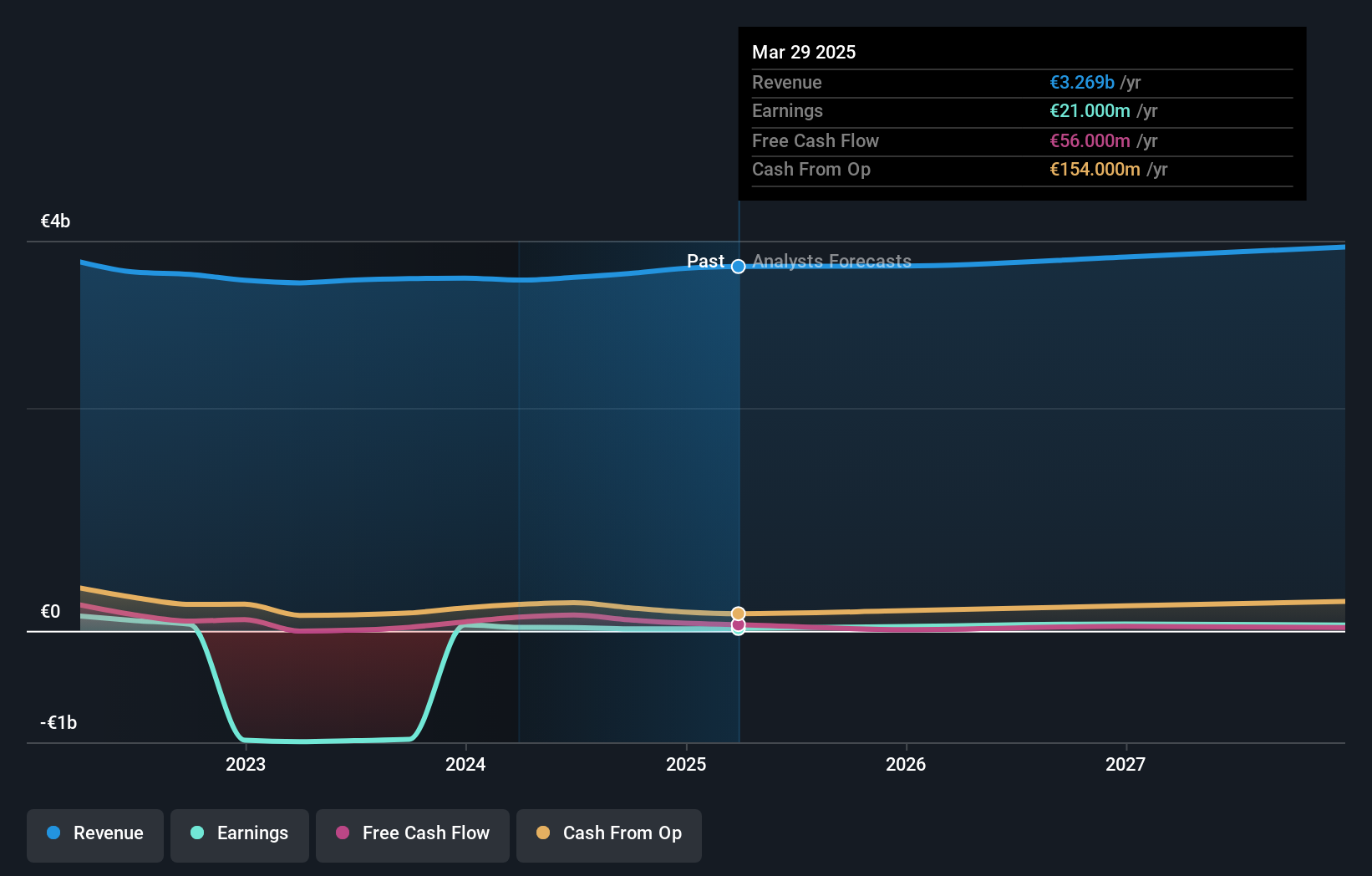

MotorK (ENXTAM:MTRK)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MotorK plc ist ein Anbieter von Software-as-a-Service-Lösungen für den Automobilhandel in Italien, Spanien, Frankreich, Deutschland und der Benelux-Union mit einer Marktkapitalisierung von rund 267,12 Millionen Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz hauptsächlich im Bereich Software und Programmierung, der sich auf 42,94 Millionen Euro belief.

Insider-Besitz: 35.8%

Gewinnwachstumsprognose: 105,8% p.a.

MotorK, ein wachstumsorientiertes Unternehmen in den Niederlanden, wird voraussichtlich den niederländischen Markt mit einem erwarteten Ertragswachstum von 24% pro Jahr übertreffen. Trotz der jüngsten Verwässerung durch die Aktionäre werden die Erträge des Unternehmens voraussichtlich deutlich um 105,85% pro Jahr steigen. Es wird erwartet, dass MotorK innerhalb von drei Jahren die Rentabilität erreicht, was im Vergleich zu den Markterwartungen als überdurchschnittlich hoch angesehen wird. Allerdings ist das Unternehmen derzeit nicht rentabel und hat in den letzten drei Monaten keine nennenswerten Insiderhandelsaktivitäten verzeichnet. Die Ernennung von Zoltan Gelencser zum CFO könnte aufgrund seiner umfangreichen globalen Finanzerfahrung neue strategische Erkenntnisse bringen.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von MotorK zu verstehen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von MotorK überhöht sein könnte.

PostNL (ENXTAM:PNL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: PostNL N.V. bietet Post- und Logistikdienstleistungen in den Niederlanden, Europa und weltweit an und hat eine Marktkapitalisierung von ca. 0,70 Milliarden Euro.

Geschäftstätigkeit: Die Einnahmen des Unternehmens werden in zwei Hauptsegmenten erzielt: Pakete (2,25 Milliarden Euro) und Post in den Niederlanden (1,35 Milliarden Euro).

Insider-Besitz: 35.8%

Gewinnwachstumsprognose: 23,9% p.a.

PostNL, ein niederländisches Unternehmen mit hohem Insideranteil, wird zu 51,8 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Trotz eines jüngsten Nettoverlusts von 20 Mio. € im ersten Quartal 2024 und einer unbeständigen Dividendenhistorie wird für PostNL in den nächsten drei Jahren ein deutliches Gewinnwachstum von 23,9 % pro Jahr erwartet. Das Unternehmen ist jedoch hoch verschuldet, und das prognostizierte Umsatzwachstum von 3,3 % pro Jahr bleibt hinter der Wachstumsrate des niederländischen Gesamtmarktes von 10,1 % zurück.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von PostNL zu erhalten.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die PostNL-Aktien mit einem Abschlag gehandelt werden könnten.

Vorteilhaft handeln

- Klicken Sie hier, um unsere umfassende Liste von 6 schnell wachsenden Euronext Amsterdam-Unternehmen mit hohem Insideranteil zu öffnen.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Beteiligungen in einem Portfolio zu konsolidieren und gewinnen Sie Einblicke mit unseren umfassenden Analysetools.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.