Stock Analysis

Die Top-Wachstumsunternehmen der Euronext Amsterdam mit hohem Insideranteil im Juli 2024

Reviewed by Simply Wall St

Im Juli 2024 spiegelt der niederländische Markt einen vorsichtigen Optimismus wider, der die bescheidenen Zuwächse der breiteren europäischen Indizes vor dem Hintergrund unterschiedlicher wirtschaftlicher Signale widerspiegelt. Vor diesem Hintergrund sind Wachstumsunternehmen mit hohem Insideranteil an der Euronext Amsterdam für Anleger interessant, da solche Merkmale auf ein starkes Vertrauen derjenigen schließen lassen, die dem Unternehmen und seinen Zukunftsaussichten am nächsten stehen.

Top 5 Wachstumsunternehmen mit hohem Insiderbesitz in den Niederlanden

| Name | Insider-Beteiligung | Ertragswachstum |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| Envipco-Holding (ENXTAM:ENVI) | 36.2% | 68.9% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 64.8% |

| PostNL (ENXTAM:PNL) | 35.8% | 23.9% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

Basic-Fit (ENXTAM:BFIT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Basic-Fit N.V. betreibt zusammen mit seinen Tochtergesellschaften eine Kette von Fitnessclubs und hat eine Marktkapitalisierung von rund 1,41 Mrd. €.

Geschäftstätigkeit: Basic-Fit erwirtschaftet seine Einnahmen in erster Linie durch den Betrieb von Fitnessclubs in der Benelux-Region, die ca. 479,04 Mio. € beitragen, sowie in Frankreich, Spanien und Deutschland, die ca. 568,21 Mio. € beitragen.

Insider-Besitz: 12%

Gewinnwachstumsprognose: 64,8% p.a.

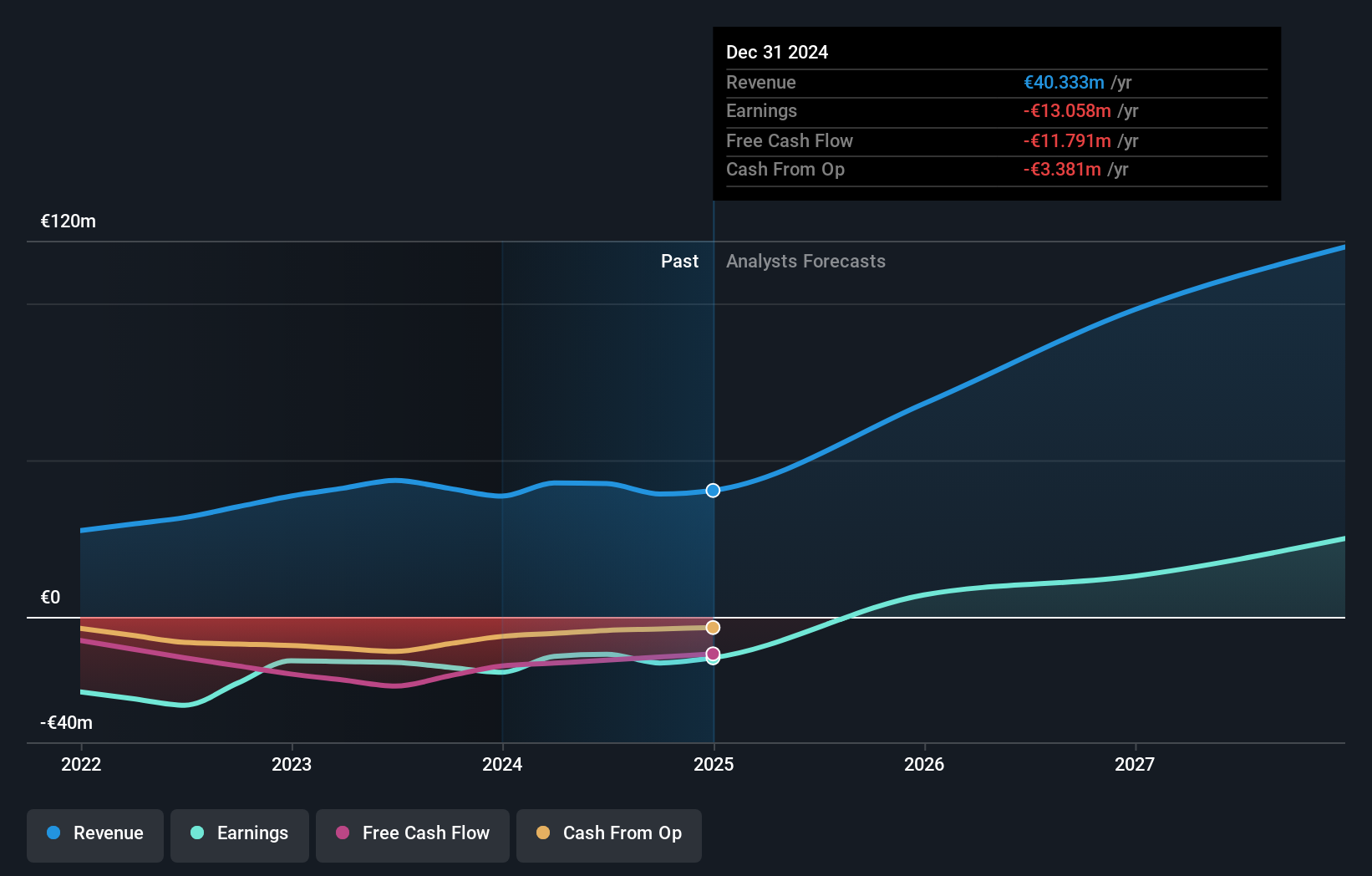

Basic-Fit, eine bekannte Fitnesskette in den Niederlanden, ist für ein bedeutendes Wachstum mit erwarteter Rentabilität innerhalb von drei Jahren gerüstet. Die jährliche Umsatzwachstumsrate von 14,9 % übertrifft die des niederländischen Marktes (9,9 %). Analysten prognostizieren einen beträchtlichen potenziellen Aktienkursanstieg von 55,6 %. Die Insider-Aktivitäten zeigen, dass in letzter Zeit mehr gekauft als verkauft wurde, wenn auch nicht in großem Umfang, was auf ein anhaltendes Vertrauen der dem Unternehmen nahestehenden Personen schließen lässt. Darüber hinaus liegt die prognostizierte Eigenkapitalrendite von Basic-Fit bei beeindruckenden 26,7 %.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Basic-Fit zu sehen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Basic-Fit höher ist, als es die Finanzkennzahlen rechtfertigen würden.

MotorK (ENXTAM:MTRK)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: MotorK plc ist ein Anbieter von Software-as-a-Service-Lösungen für den Automobilhandel in Italien, Spanien, Frankreich, Deutschland und der Benelux-Union mit einer Marktkapitalisierung von rund 266,64 Millionen Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 42,94 Millionen Euro hauptsächlich durch seine Software- und Programmierdienstleistungen.

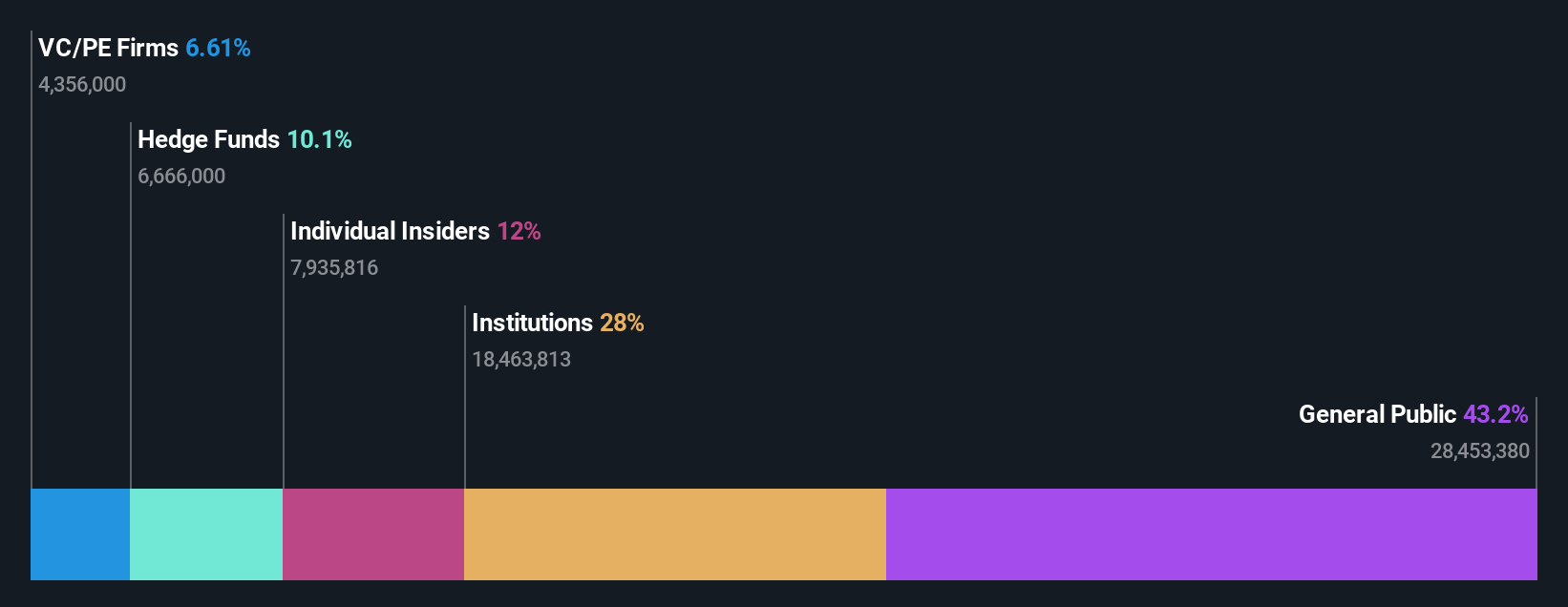

Insider-Besitz: 35.8%

Gewinnwachstumsprognose: 105,8% p.a.

MotorK wird trotz eines leichten Rückgangs des Quartalsumsatzes auf 11,25 Mio. € mit einem erwarteten Umsatzwachstum von 24 % pro Jahr deutlich besser abschneiden als der niederländische Marktdurchschnitt von 9,9 %. Auch die Gewinne des Unternehmens werden voraussichtlich um 105,85 % pro Jahr steigen. Die jüngsten Veränderungen im Vorstand, darunter die Ernennung von Helen Protopapas und das Ausscheiden von Mauro Pretolani, signalisieren einen strategischen Wandel. Die Verwässerung des Aktienkapitals im letzten Jahr gibt jedoch Anlass zur Besorgnis über den Wertverlust des Unternehmens.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von MotorK zu erhalten.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der MotorK-Aktien auf dem Markt hin.

PostNL (ENXTAM:PNL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: PostNL N.V. bietet Post- und Logistikdienstleistungen in den Niederlanden, Europa und weltweit an und hat eine Marktkapitalisierung von rund 0,62 Milliarden Euro.

Geschäftstätigkeit: Die Einnahmen von PostNL stammen hauptsächlich aus den Segmenten Pakete und Post in den Niederlanden, die 2,25 Milliarden Euro bzw. 1,35 Milliarden Euro erwirtschaften.

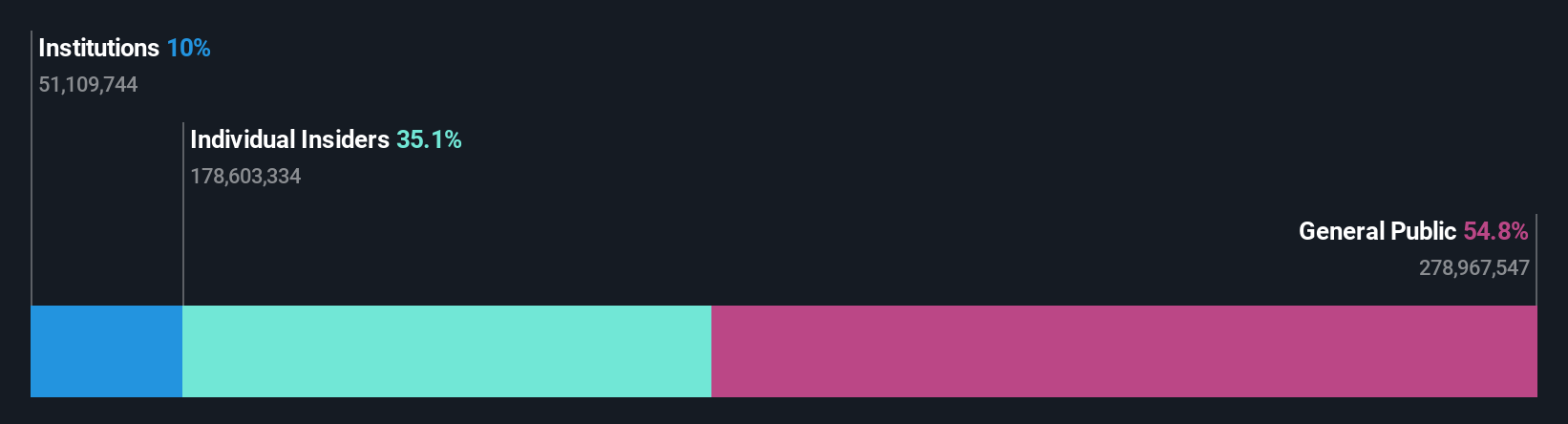

Insider-Besitz: 35.8%

Gewinnwachstumsprognose: 23,9% p.a.

PostNL wird zwar 54,4 % unter dem geschätzten fairen Wert gehandelt, weist aber eine vielversprechende Gewinnwachstumsprognose von 23,9 % pro Jahr in den nächsten drei Jahren auf und übertrifft damit die 18 % des niederländischen Marktes. Das Umsatzwachstum bleibt jedoch mit 3,3 % jährlich hinter dem Marktdurchschnitt von 9,9 % zurück. Das Unternehmen hat vor kurzem eine Anleihe mit einem Volumen von 298,67 Mio. Euro begeben und damit sein Engagement für nachhaltige Praktiken unterstrichen, obwohl der Aktienkurs in den letzten Monaten stark schwankte und die Dividendenausschüttung unbeständig war.

- Klicken Sie hier, um die Nuancen von PostNL mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der PostNL-Aktie auf dem Markt hin.

Wohin jetzt?

- Tauchen Sie ein in alle 6 der schnell wachsenden Euronext Amsterdam Unternehmen mit hohem Insiderbesitz, die wir hier identifiziert haben.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich bei neuen Warnzeichen für Ihre Aktien benachrichtigen.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenebene zu den weltweiten Märkten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.