Stock Analysis

Die Top-Wachstumsunternehmen der Euronext Amsterdam mit hohem Insideranteil Juli 2024

Reviewed by Simply Wall St

Vor dem Hintergrund einer gemischten Performance der wichtigsten europäischen Aktienindizes und steigender Staatsanleiherenditen bietet die Euronext Amsterdam Anlegern, die an Wachstumsunternehmen mit hohem Insideranteil interessiert sind, ein interessantes Umfeld. Solche Aktien deuten oft auf ein Engagement derjenigen hin, die das Unternehmen am besten kennen und ihre Interessen eng mit denen der Aktionäre abstimmen, insbesondere in wirtschaftlich unsicheren Zeiten wie diesen.

Top 5 Wachstumsunternehmen mit hohem Insideranteil in den Niederlanden

| Name | Insider-Beteiligung | Ertragswachstum |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco-Holding (ENXTAM:ENVI) | 16% | 68.9% |

| Ebusco-Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

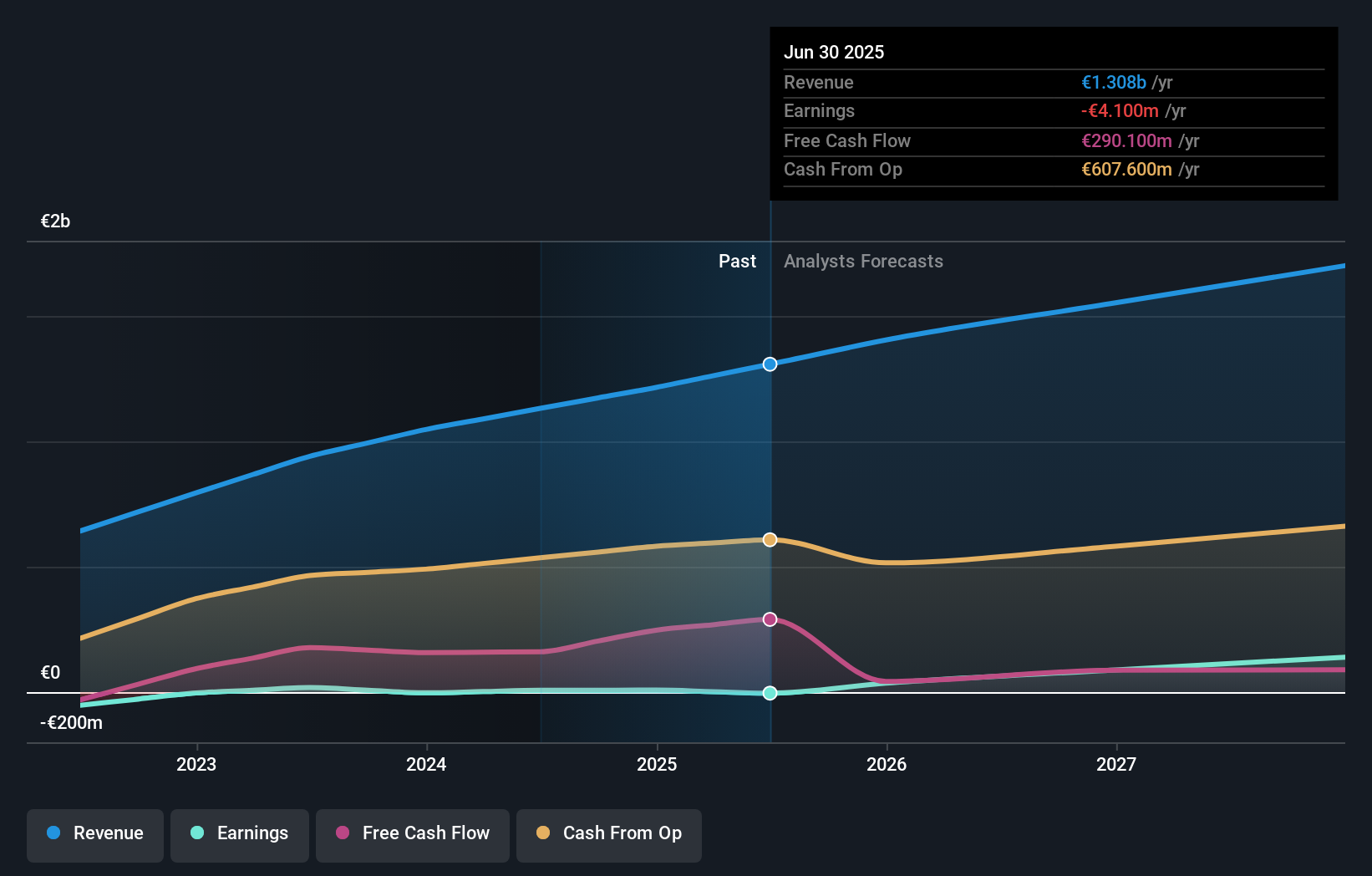

Basic-Fit (ENXTAM:BFIT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Basic-Fit N.V. betreibt zusammen mit seinen Tochtergesellschaften eine Kette von Fitnessclubs und hat eine Marktkapitalisierung von rund 1,34 Mrd. €.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich in zwei geografischen Segmenten: den Benelux-Ländern, die 479,04 Millionen Euro beitragen, und einer Kombination aus Frankreich, Spanien und Deutschland, die zusammen 568,21 Millionen Euro einbringen.

Insider-Besitz: 12%

Basic-Fit ist auf ein bedeutendes Wachstum eingestellt und wird voraussichtlich innerhalb von drei Jahren mit einem beachtlichen jährlichen Gewinnanstieg von 66,07 % profitabel werden. Dieses Wachstum übertrifft die durchschnittlichen Markterwartungen. Darüber hinaus wird ein jährlicher Umsatzanstieg von 14,9 % prognostiziert, der über dem des niederländischen Marktes von 9,8 % liegt. Die Insideraktivitäten zeigen, dass in letzter Zeit mehr gekauft als verkauft wurde, wenn auch nicht in großen Mengen. Analysten prognostizieren einen potenziellen Aktienkursanstieg von 63,8 %, und die prognostizierte Eigenkapitalrendite liegt in drei Jahren bei beeindruckenden 26,7 %.

- Erfahren Sie mehr über Basic-Fit in unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Basic-Fit höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

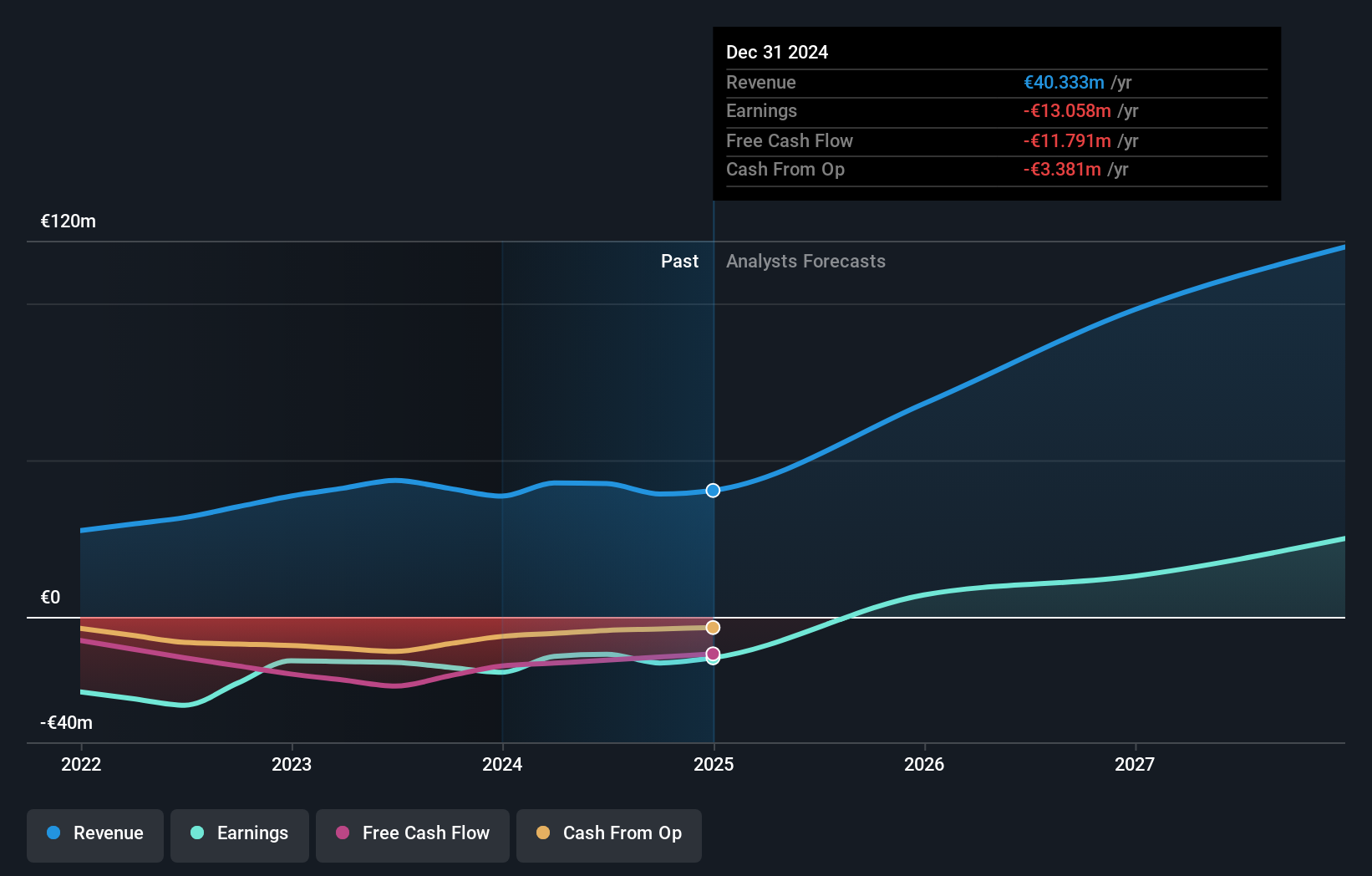

MotorK (ENXTAM:MTRK)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MotorK plc ist als Software-as-a-Service-Anbieter für den Automobilhandel in Italien, Spanien, Frankreich, Deutschland und der Benelux-Union tätig und hat eine Marktkapitalisierung von rund 273,01 Millionen Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Umsätze im Bereich Software und Programmierung, die sich auf 42,94 Millionen Euro belaufen.

Insider-Besitz: 35.8%

Mit einem prognostizierten jährlichen Umsatzwachstum von 24%, das deutlich über dem des niederländischen Marktes von 9,8% liegt, wird MotorK die Erwartungen übertreffen. Trotz der jüngsten Verwässerung durch die Aktionäre wird ein jährlicher Gewinnanstieg von 105,85 % erwartet. Vor kurzem gab es einen Wechsel in der Unternehmensleitung: Helen Protopapas übernahm den Posten des Direktors. MotorK steht jedoch vor Herausforderungen, da es in den nächsten drei Jahren voraussichtlich unrentabel bleiben wird und in den letzten drei Monaten keine nennenswerten Insiderkäufe oder -verkäufe zu verzeichnen waren.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von MotorK zu erhalten.

- Unser von Experten erstellter Bewertungsbericht MotorK impliziert, dass der Aktienkurs zu hoch sein könnte.

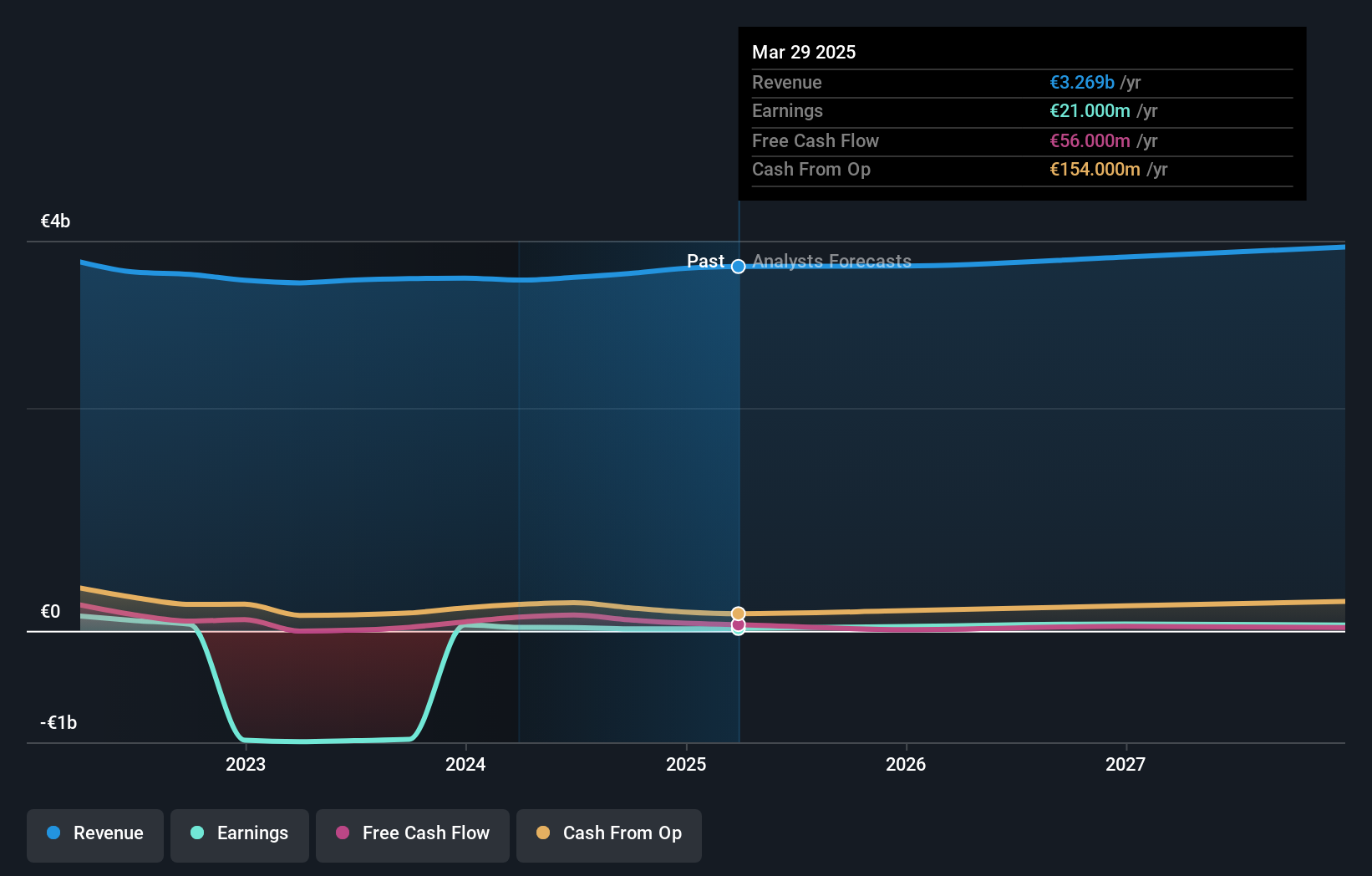

PostNL (ENXTAM:PNL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: PostNL N.V. ist als Post- und Logistikdienstleister in den Niederlanden, in Europa und international tätig und hat eine Marktkapitalisierung von rund 0,64 Mrd. €.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus den Segmenten "Pakete" und "Post in den Niederlanden", die 2,25 Milliarden Euro bzw. 1,35 Milliarden Euro erwirtschaften.

Insider-Besitz: 30.8%

PostNL gehört zwar nicht zu den Wachstumsunternehmen mit hohem Insideranteil in den Niederlanden, zeigt aber Potenzial mit einem erwarteten signifikanten Gewinnwachstum von 24 % pro Jahr, das über dem des niederländischen Marktes von 18 % liegt. Allerdings ist das Umsatzwachstum mit 3,3 % pro Jahr eher schleppend und liegt damit unter dem Marktdurchschnitt von 9,8 %. Zu den jüngsten Aktivitäten gehören die Emission einer Nachhaltigkeitsanleihe im Wert von 298,67 Millionen Euro und die Veröffentlichung einer Gewinnprognose für das Gesamtjahr, die ein normalisiertes EBIT zwischen 80 und 110 Millionen Euro vorsieht. Trotz dieser Aussichten kämpft PostNL mit einer hohen Verschuldung und einer Verwässerung der Aktionäre im letzten Jahr.

- Erhalten Sie umfassende Einblicke in unsere Analyse der PostNL-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht hier zeigt, dass PostNL möglicherweise unterbewertet ist.

Zusammenfassend

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 6 schnell wachsenden Euronext Amsterdam-Unternehmen mit hohem Insideranteil zu sehen.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen mit intuitiven Tools hilft, Ihre Anlageergebnisse zu optimieren.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.