Euronext Amsterdam präsentiert Basic-Fit sowie zwei Wachstumsunternehmen mit hohem Insider-Anteil

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender europäischer Märkte und steigender Anleiherenditen bietet die Euronext Amsterdam Anlegern, die an Wachstumsunternehmen mit hohem Insideranteil interessiert sind, gute Chancen. Diese Unternehmen weisen oft eine starke Übereinstimmung zwischen den Interessen des Managements und denen der Aktionäre auf, was in wirtschaftlich unsicheren Zeiten besonders attraktiv sein kann.

Top 5 Wachstumsunternehmen mit hohem Insideranteil in den Niederlanden

| Name | Insider-Beteiligung | Ertragswachstum |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| Envipco-Holding (ENXTAM:ENVI) | 26.8% | 68.9% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 35.8% | 23.9% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Basic-Fit (ENXTAM:BFIT)

Simply Wall St Growth Bewertung: ★★★★★☆

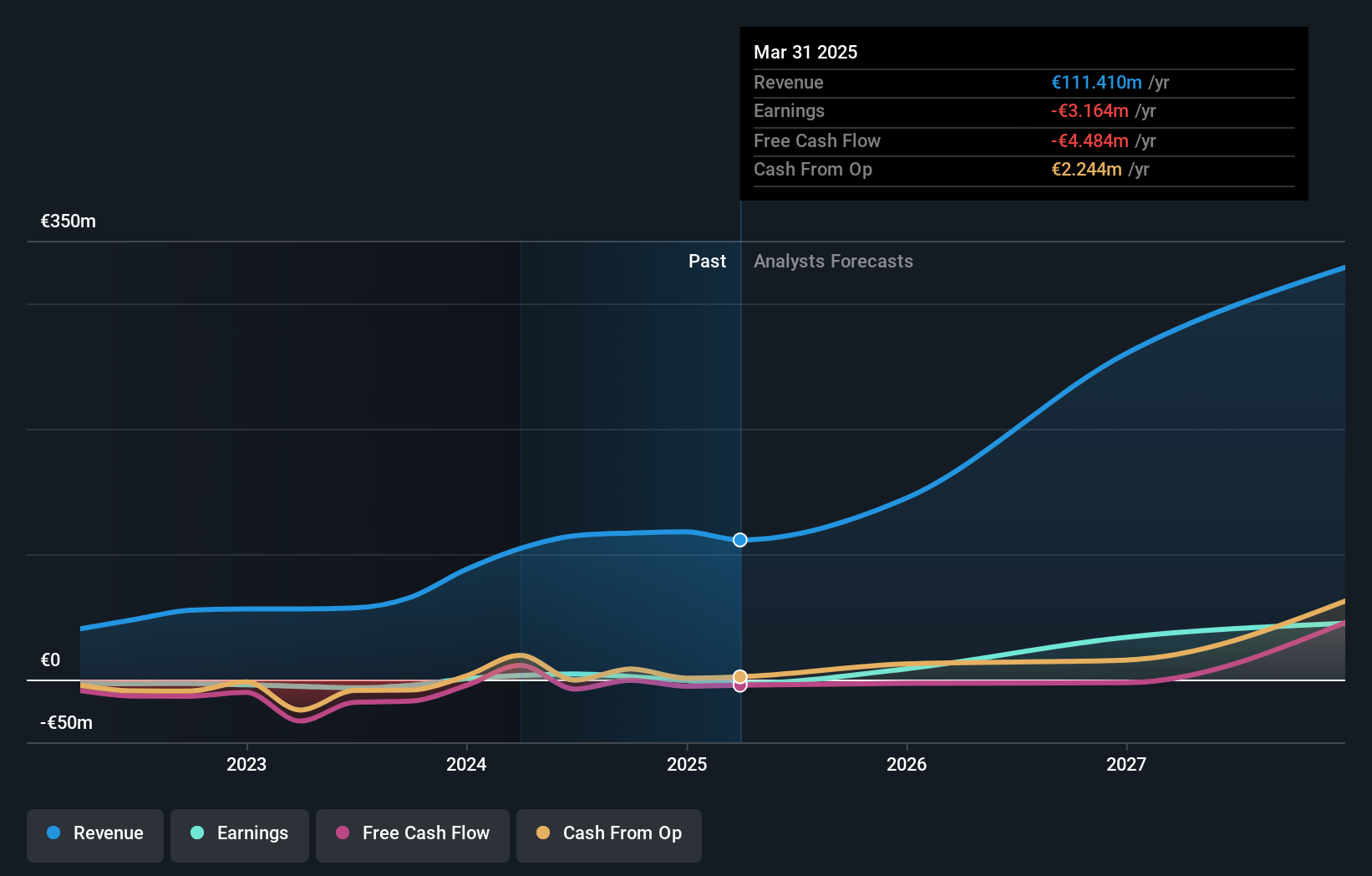

Überblick: Basic-Fit N.V. betreibt eine Kette von Fitnessclubs in ganz Europa und hat eine Marktkapitalisierung von rund 1,40 Milliarden Euro.

Geschäftstätigkeit: Basic-Fit erwirtschaftet seine Einnahmen hauptsächlich in zwei Segmenten: 479,04 Mio. € in der Benelux-Region und 568,21 Mio. € in Frankreich, Spanien und Deutschland.

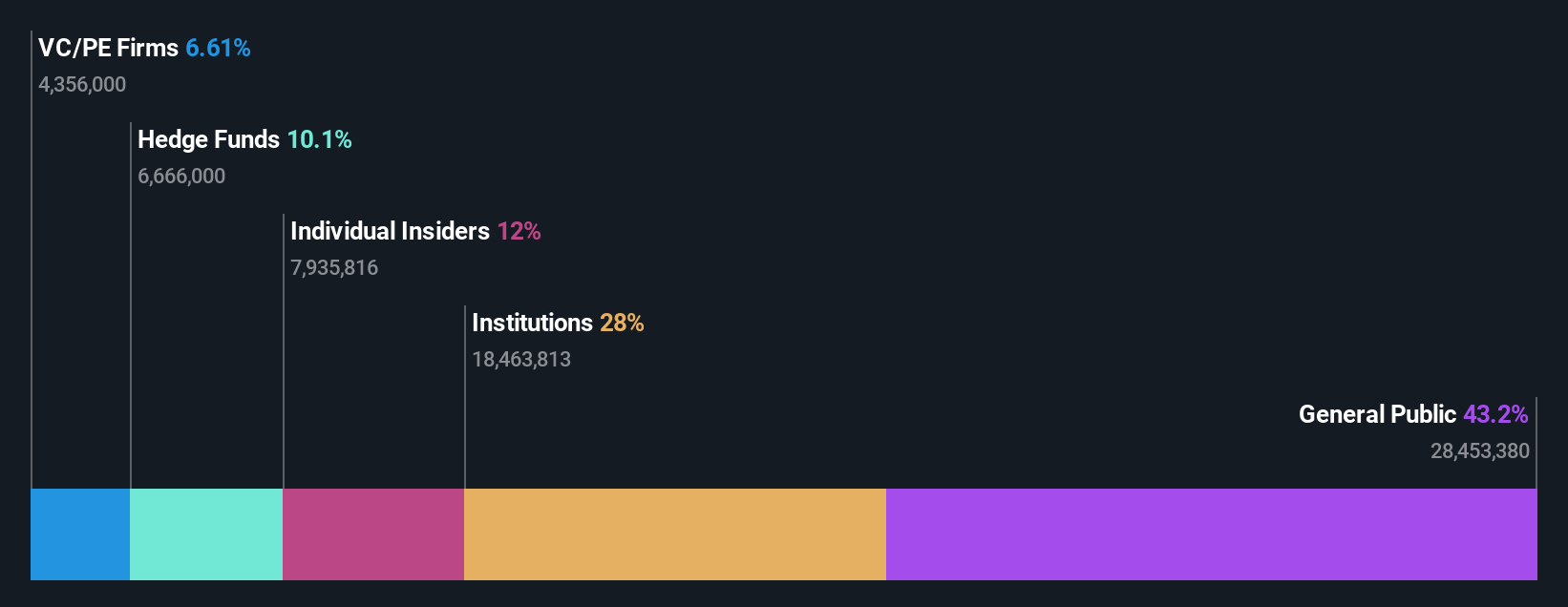

Insider-Besitz: 12%

Umsatzwachstumsprognose: 14,9% p.a.

Basic-Fit, ein bekannter Betreiber von Fitnessclubs in den Niederlanden, weist ein solides Wachstumspotenzial mit hohem Insiderbesitz auf. Obwohl in letzter Zeit keine nennenswerten Insiderkäufe zu verzeichnen waren, gab es mehr Käufe als Verkäufe. Die Analysten prognostizieren für die Basic-Fit-Aktie einen deutlichen Kursanstieg von 56,7 % und erwarten in den nächsten drei Jahren ein kräftiges Gewinn- und Umsatzwachstum, wobei der Gewinn jährlich um 66,07 % und der Umsatz mit 14,9 % pro Jahr schneller als der niederländische Marktdurchschnitt wachsen könnte. Darüber hinaus wird die Eigenkapitalrendite voraussichtlich einen Höchstwert von 26,7 % erreichen.

- Tauchen Sie hier in die Einzelheiten von Basic-Fit ein, mit unserem ausführlichen Bericht zur Wachstumsprognose.

- Unser von Experten erstellter Bewertungsbericht Basic-Fit impliziert, dass der Aktienkurs zu hoch sein könnte.

Envipco Holding (ENXTAM:ENVI)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Envipco Holding N.V. ist im Bereich der Umwelttechnologie tätig und konzentriert sich auf die Konzeption, Entwicklung, Herstellung und den Verkauf oder die Vermietung von Leergutrücknahmesystemen für das Recycling gebrauchter Getränkeverpackungen. Das Unternehmen bedient hauptsächlich Märkte in den Niederlanden, Nordamerika und Europa und hat eine Marktkapitalisierung von ca. 340,37 Mio. €.

Geschäftstätigkeit: Envipco Holding N.V. erwirtschaftet seine Einnahmen in erster Linie durch das Design, die Entwicklung, die Herstellung und den Verkauf oder die Vermietung von Leergutautomaten in den Niederlanden, Nordamerika und Europa.

Insider-Besitz: 26,8%

Umsatzwachstumsprognose: 33,3% p.a.

Envipco Holding N.V., ein Unternehmen mit Sitz in den Niederlanden, ist kürzlich in die Gewinnzone übergegangen und weist beträchtliche Wachstumsaussichten auf. Im ersten Quartal 2024 verzeichnete Envipco einen deutlichen Umsatzanstieg von 10,41 Mio. € im Vorjahr auf 27,44 Mio. € sowie einen Übergang von einem Nettoverlust zu einem Nettogewinn von 0,147 Mio. €. Es wird erwartet, dass die Gewinne des Unternehmens jährlich um 68,9 % steigen und damit das prognostizierte Wachstum des niederländischen Marktes übertreffen. Darüber hinaus gab es in den letzten drei Monaten mehr Käufe als Verkäufe, wenn auch nicht in großen Mengen.

- Navigieren Sie durch die Feinheiten von Envipco Holding mit unserem umfassenden Bericht über Analystenschätzungen hier.

- Unser Bewertungsbericht hier zeigt, dass Envipco Holding möglicherweise überbewertet ist.

MotorK (ENXTAM:MTRK)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MotorK plc ist ein Anbieter von Software-as-a-Service-Lösungen für den Automobilhandel in Italien, Spanien, Frankreich, Deutschland und den Benelux-Ländern mit einer Marktkapitalisierung von rund 273,01 Millionen Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 42,94 Millionen Euro hauptsächlich durch seine Software- und Programmierdienstleistungen.

Insider-Besitz: 35.8%

Umsatzwachstumsprognose: 24% p.a.

MotorK plc ist trotz der jüngsten Veränderungen in der Geschäftsführung und eines leichten Umsatzrückgangs im ersten Quartal 2024 auf 11,25 Mio. € gegenüber 11,43 Mio. € im Vorjahr für ein robustes Wachstum positioniert, wobei ein deutlicher Anstieg der Erträge mit einer jährlichen Rate von 105,85 % prognostiziert wird. Es wird erwartet, dass das Unternehmen innerhalb von drei Jahren profitabel wird und mit einem prognostizierten jährlichen Umsatzwachstum von 24 % den Durchschnitt des niederländischen Marktes übertrifft. Die Verwässerung durch die Aktionäre im vergangenen Jahr könnte jedoch die Begeisterung der Anleger dämpfen.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der MotorK-Aktie.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die MotorK-Aktien mit einem Aufschlag gehandelt werden könnten.

Wohin jetzt?

- Klicken Sie hier, um unsere umfassende Liste der 6 schnell wachsenden Unternehmen an der Euronext Amsterdam mit hohem Insideranteil zu öffnen.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde. Sie ist kostenlos und deckt alle Märkte der Welt ab.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Envipco Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.