Stock Analysis

Die Top-Wachstumsunternehmen der Euronext Amsterdam mit hohem Insideranteil Juli 2024

Reviewed by Simply Wall St

Angesichts der weltweiten Marktschwankungen und der bemerkenswerten Veränderungen bei Inflation und Zinssätzen, die die Stimmung der Anleger beeinflussen, bleibt der niederländische Aktienmarkt für diejenigen, die nach soliden Anlagemöglichkeiten suchen, von großem Interesse. In diesem Zusammenhang sind Wachstumsunternehmen mit hohem Insideranteil an der Euronext Amsterdam besonders hervorzuheben, was auf eine starke Übereinstimmung zwischen Unternehmensführung und Aktionärsinteressen inmitten dieser veränderten wirtschaftlichen Bedingungen hindeutet.

Top 5 Wachstumsunternehmen mit hohem Insiderbesitz in den Niederlanden

| Name | Insider-Beteiligung | Ertragswachstum |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| Envipco-Holding (ENXTAM:ENVI) | 31.1% | 68.9% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 64.8% |

| PostNL (ENXTAM:PNL) | 35.8% | 23.9% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Basic-Fit (ENXTAM:BFIT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Basic-Fit N.V. betreibt eine Kette von Fitnessclubs in ganz Europa und hat eine Marktkapitalisierung von rund 1,47 Milliarden Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz hauptsächlich in zwei Segmenten: 479,04 Mio. € in der Benelux-Region und 568,21 Mio. € in Frankreich, Spanien und Deutschland.

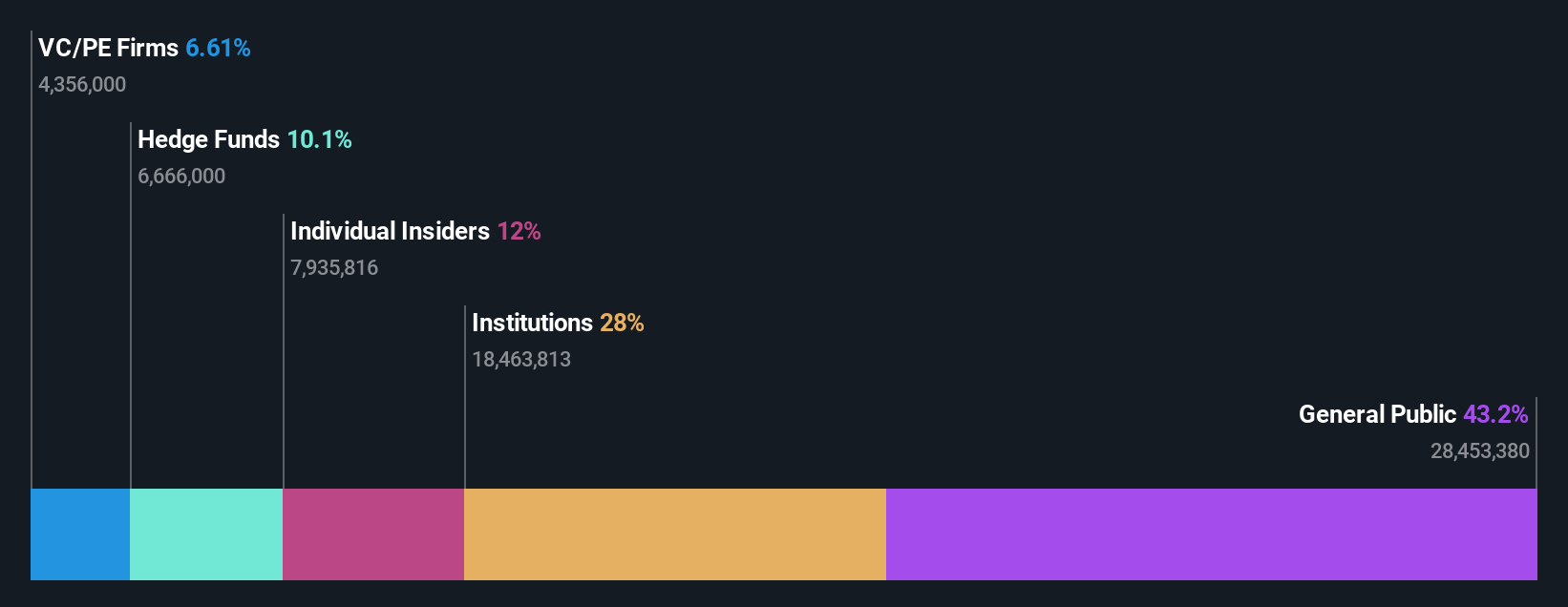

Insider-Besitz: 12%

Gewinnwachstumsprognose: 64,8% p.a.

Basic-Fit, eine Fitnesskette in den Niederlanden, weist vielversprechende Wachstumsmerkmale mit einer hohen prognostizierten Eigenkapitalrendite von 26,7% in drei Jahren auf. Die Insider-Aktivitäten waren ausgewogen und zeigten in den letzten drei Monaten mehr Käufe als Verkäufe, wenn auch nicht in großem Umfang. Das Umsatzwachstum des Unternehmens übertrifft mit 14,9 % jährlich die niederländische Marktprognose von 9,9 %, und es wird erwartet, dass das Unternehmen innerhalb der nächsten drei Jahre profitabel wird - eine bemerkenswerte Leistung angesichts seines derzeitigen nicht profitablen Status. Analysten prognostizieren einen potenziellen Aktienkursanstieg von 48,5 %.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Basic-Fit-Aktie in diesem Wachstumsbericht.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Basic-Fit über seinem geschätzten Wert gehandelt wird.

MotorK (ENXTAM:MTRK)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MotorK plc ist ein Anbieter von Software-as-a-Service-Lösungen für den Automobilhandel in Italien, Spanien, Frankreich, Deutschland und den Benelux-Ländern mit einer Marktkapitalisierung von rund 271,62 Millionen Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Umsätze im Bereich Software und Programmierung, die sich auf 42,94 Millionen Euro belaufen.

Insider-Besitz: 35.8%

Gewinnwachstumsprognose: 105,8% p.a.

Obwohl MotorK im vergangenen Jahr mit Herausforderungen wie der Verwässerung durch die Aktionäre konfrontiert war, weist das Unternehmen in den Niederlanden ein erhebliches Wachstumspotenzial auf, wobei ein jährliches Umsatzwachstum von 24 % erwartet wird. Dies übertrifft den niederländischen Marktdurchschnitt von 9,9 %. Es wird erwartet, dass das Unternehmen innerhalb von drei Jahren profitabel wird, was mit der über dem Marktdurchschnitt liegenden Gewinnwachstumsprognose übereinstimmt. Zu den jüngsten Veränderungen in der Unternehmensführung gehört der Eintritt von Helen Protopapas als Direktorin, die nach dem Rücktritt von Mauro Pretolani möglicherweise die künftigen Strategien lenken wird.

- Werfen Sie einen genaueren Blick auf das Potenzial von MotorK in unserem Bericht zum Gewinnwachstum.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von MotorK zu teuer sein könnte.

PostNL (ENXTAM:PNL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: PostNL N.V. bietet Post- und Logistikdienstleistungen in den Niederlanden, Europa und weltweit an und hat eine Marktkapitalisierung von ca. 0,63 Milliarden Euro.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus den Segmenten Pakete und Post in den Niederlanden, die 2,25 Milliarden Euro bzw. 1,35 Milliarden Euro erwirtschaften.

Insider-Besitz: 35.8%

Gewinnwachstumsprognose: 23,9% p.a.

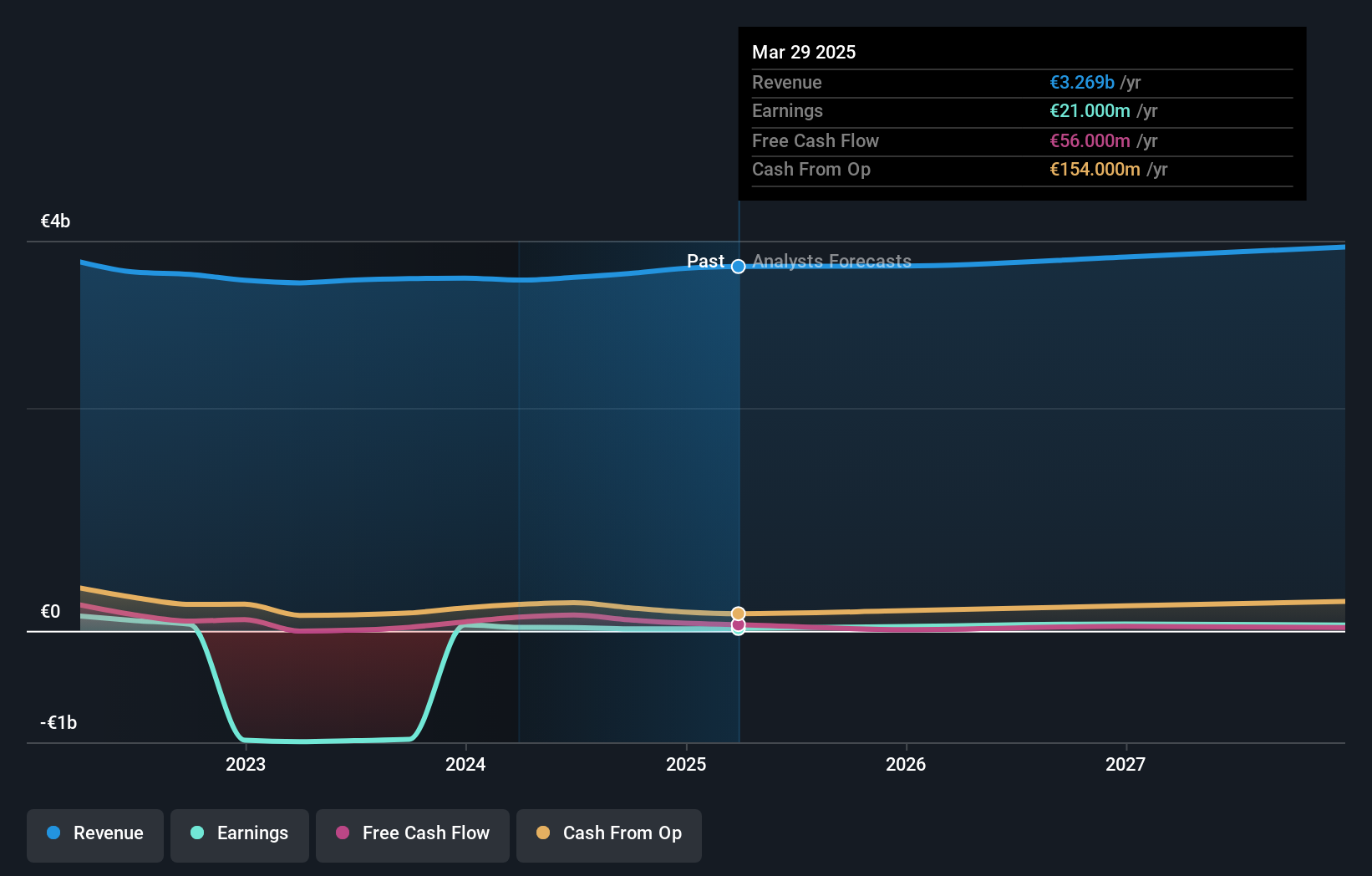

PostNL, ein in den Niederlanden ansässiges Unternehmen, wird derzeit mit einem erheblichen Abschlag gegenüber seinem geschätzten fairen Wert gehandelt. Trotz dieses Wertpotenzials steht das Unternehmen vor Herausforderungen wie einer hohen Volatilität und einem hohen Schuldenstand. Es wird erwartet, dass die Gewinne des Unternehmens in den nächsten drei Jahren jährlich um 23,9 % steigen werden, was über der niederländischen Marktprognose von 18 % Wachstum pro Jahr liegt. Das prognostizierte Umsatzwachstum von 3,3 % jährlich bleibt jedoch hinter der Markterwartung von 9,9 % zurück. Zu den jüngsten Aktivitäten gehören eine nachhaltige Anleiheemission, die 298,67 Millionen Euro einbringen soll, und eine Gewinnprognose für das Gesamtjahr, die ein normalisiertes EBIT zwischen 80 und 110 Millionen Euro vorsieht.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von PostNL zu verstehen.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von PostNL mit einem Abschlag gehandelt werden.

Ideen in Taten umsetzen

- Klicken Sie hier, um auf unseren vollständigen Index von 6 schnell wachsenden Euronext Amsterdam Unternehmen mit hohem Insiderbesitz zuzugreifen.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle wichtigen Daten Ihrer Aktien mühelos überwachen können.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.