Techwing und zwei weitere KRX-Wachstumsunternehmen mit hoher Insiderbeteiligung

Rezensiert von Simply Wall St

Der südkoreanische Markt hat eine robuste Performance gezeigt und ist in der letzten Woche um 1,3 % und im letzten Jahr um 8,4 % gestiegen, wobei ein jährliches Gewinnwachstum von 30 % erwartet wird. In einem derart florierenden Umfeld sind Aktien wie Techwing, die einen hohen Insideranteil mit erheblichem Wachstumspotenzial kombinieren, besonders attraktive Gelegenheiten für Anleger, die von gleichgerichteten Interessen und guten Marktkenntnissen profitieren möchten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Fein M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.2% | 48.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

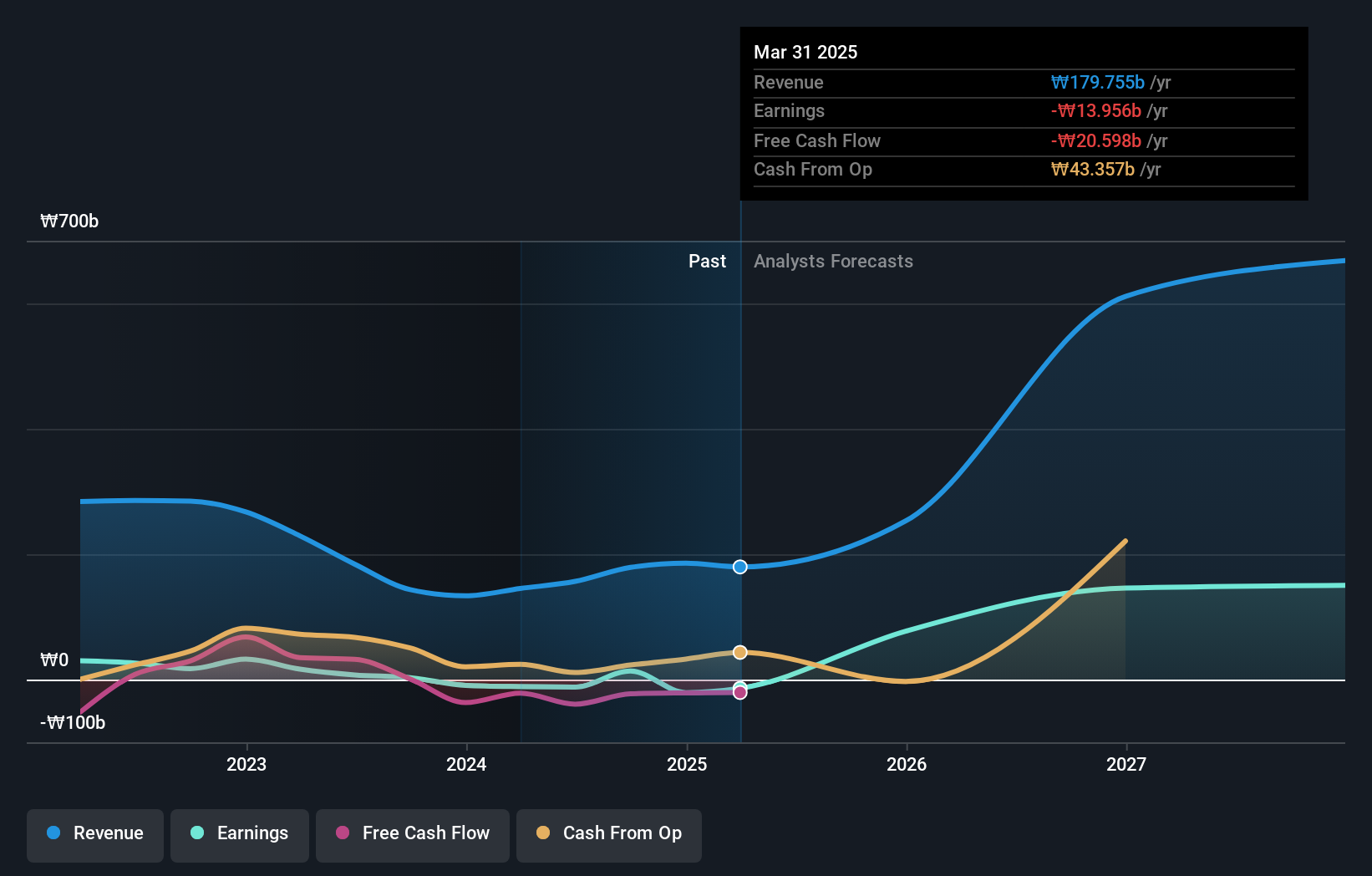

Techwing (KOSDAQ:A089030)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: Techwing, Inc. ist ein in Südkorea ansässiges Unternehmen, das weltweit in der Entwicklung, der Herstellung, dem Verkauf und der Wartung von Halbleiterinspektionsgeräten tätig ist und eine Marktkapitalisierung von ca. 2,39 Billionen ₩ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit der Entwicklung, der Herstellung, dem Verkauf und der Wartung von Halbleiterinspektionsgeräten auf nationalen und internationalen Märkten.

Insider-Besitz: 18.7%

Techwing, ein südkoreanisches Unternehmen, weist einen volatilen Aktienkurs auf, hat aber vielversprechende Wachstumsaussichten, da seine Einnahmen voraussichtlich jährlich um 47,2 % steigen werden und damit stärker als der Markt (10,7 %). Obwohl es schwierig ist, die Zinszahlungen mit den Erträgen zu decken, wird erwartet, dass Techwing innerhalb von drei Jahren profitabel wird und eine außergewöhnlich hohe Eigenkapitalrendite von 43,4 % aufweist. In letzter Zeit wurden keine Insiderhandelsaktivitäten gemeldet, was auf ein stabiles Insidervertrauen inmitten signifikanter Wachstumsperspektiven hindeutet.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Techwing-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht hier zeigt, dass Techwing möglicherweise überbewertet ist.

Seojin SystemLtd (KOSDAQ:A178320)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Seojin System Co., Ltd ist auf die Herstellung von Telekommunikationsgeräten, Repeatern, mechanischen Produkten sowie LED- und anderen Geräten spezialisiert und hat eine Marktkapitalisierung von etwa 1,81 Mrd. ₩.

Betrieb: Die Einnahmen von Seojin System stammen in erster Linie aus dem EMS-Segment, das 1,22 Mrd. ₩ erwirtschaftet, gefolgt von Halbleiterverkäufen mit 0,16 Mrd. ₩.

Insider-Besitz: 26,2%

Seojin System Ltd. ist trotz eines Rückgangs der Gewinnspanne von 4,2 % auf 1,2 % für ein beträchtliches Wachstum gerüstet, da die Gewinne voraussichtlich um 48,06 % pro Jahr und die Einnahmen um 28,5 % pro Jahr steigen werden, beides deutlich über dem südkoreanischen Marktdurchschnitt. Die Aktie wird derzeit mit einem erheblichen Abschlag von 49,6 % unter ihrem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Die finanziellen Herausforderungen bleiben jedoch bestehen, da die Zinszahlungen nicht ausreichend durch die Erträge gedeckt sind, verbunden mit einer hohen Volatilität des Aktienkurses in den letzten Monaten.

- Klicken Sie hier, um die Nuancen von Seojin SystemLtd mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Seojin SystemLtd mit einem Abschlag gehandelt werden könnten.

Doosan (KOSE:A000150)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Doosan Corporation ist in der Schwerindustrie, im Maschinenbau und im Wohnungsbau in Regionen wie Südkorea, den Vereinigten Staaten, Asien, dem Nahen Osten und Europa tätig und hat eine Marktkapitalisierung von rund 3,49 Mrd. ₩.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus der Schwerindustrie, dem Maschinenbau und dem Wohnungsbau in verschiedenen Regionen der Welt.

Insider-Besitz: 38.9%

Die Doosan Corporation, die mit 57,1 % unter ihrem fairen Wert deutlich unterbewertet ist, ist auf dem besten Weg, innerhalb von drei Jahren die Gewinnzone zu erreichen, wobei eine jährliche Gewinnsteigerung von 72,89 % erwartet wird. Trotz des langsameren Umsatzwachstums von 3,6 % pro Jahr im Vergleich zum südkoreanischen Marktdurchschnitt von 10,7 % zeigen die jüngsten Finanzzahlen eine starke Erholung von früheren Verlusten und melden für das erste Quartal 2024 einen Umsatz von 180,97 Mrd. KRW und einen Nettogewinn von 4,98 Mrd. KRW - eine deutliche Verbesserung gegenüber dem letztjährigen Nettoverlust.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Doosan zu erhalten.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Doosan hinter seinem geschätzten Wert zurückbleibt.

Den Vorteil nutzen

- Navigieren Sie hier durch den gesamten Bestand von 84 schnell wachsenden KRX-Unternehmen mit hohem Insiderbesitz.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde. Sie ist kostenlos und deckt alle Märkte der Welt ab.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Seojin SystemLtd unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.