Stock Analysis

KRX Wachstumsunternehmen mit hohem Insiderbesitz und bis zu 111% Gewinnwachstum

Reviewed by Simply Wall St

Der südkoreanische Aktienmarkt hat vor kurzem seine zweitägige Gewinnsträhne unterbrochen, was auf eine Mischung aus sektorspezifischen Entwicklungen und allgemeineren Wirtschaftsindikatoren zurückzuführen ist. Während sich der KOSPI oberhalb der 2.780-Punkte-Marke stabilisiert, navigieren die Anleger weiterhin durch unterschiedliche Signale von der globalen und nationalen Front. In einem solchen Marktumfeld können Wachstumsunternehmen mit einem hohen Insideranteil besonders interessant sein, da sie oft das Vertrauen derjenigen signalisieren, die das Unternehmen inmitten der unsicheren Wirtschaftslage am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 103.8% |

| HANA Micron (KOSDAQ:A067310) | 20% | 94.1% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Werfen wir einen genaueren Blick auf einige unserer Picks aus den untersuchten Unternehmen.

ITM Halbleiter (KOSDAQ:A084850)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: ITM Semiconductor Co. Ltd. mit Sitz in Südkorea ist auf die Herstellung und den weltweiten Vertrieb von Komponenten für Sekundärbatterien spezialisiert und hat eine Marktkapitalisierung von rund 484,61 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen ist hauptsächlich in der Produktion und dem weltweiten Vertrieb von Sekundärbatteriekomponenten tätig.

Insider-Besitz: 15%

Gewinnwachstumsprognose: 60% p.a.

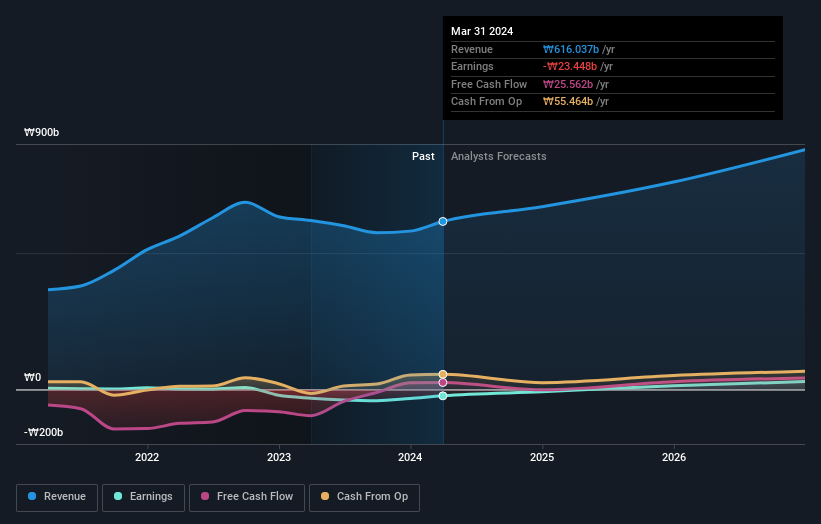

ITM Semiconductor, ein südkoreanisches Unternehmen, befindet sich in einer schwierigen, aber potenziell lohnenden Phase. Jüngste Insidertransaktionen und Aktienrückkäufe deuten auf eine aktive Beteiligung des Managements hin, wobei BJ Ventures seinen Anteil durch den Erwerb von Aktien im Wert von 15 Mrd. KRW erhöhte. Trotz einer deutlichen Verringerung des Nettoverlustes von 13,55 Mrd. KRW auf 3,99 Mrd. KRW im Jahresvergleich und eines Umsatzes von 912,06 Mio. KRW sind die Schulden des Unternehmens kaum durch den operativen Cashflow gedeckt, was die finanzielle Anfälligkeit widerspiegelt. Es wird jedoch erwartet, dass ITM seine Erträge jährlich um fast 60 % steigern und innerhalb von drei Jahren in die Gewinnzone übergehen wird, womit es die durchschnittlichen Wachstumsprognosen des Marktes übertrifft.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von ITM Semiconductor zu sehen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass ITM Semiconductor zu einem niedrigeren Preis gehandelt wird, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Selvas AI (KOSDAQ:A108860)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Selvas AI Inc. ist ein Unternehmen für künstliche Intelligenz mit Sitz in Südkorea und einer Marktkapitalisierung von ca. ₩398,33 Milliarden.

Geschäftstätigkeit: Selvas AI erwirtschaftet Umsätze in mehreren Segmenten, darunter Hilfsmittel (14,04 Mrd. ₩), auf künstlicher Intelligenz basierende Technologie (8,21 Mrd. ₩), Herstellung und Verkauf von medizinischen Geräten (15,50 Mrd. ₩) und Anwendungslösungen für künstliche Intelligenz, darunter elektronische Wörterbücher (15,58 Mrd. ₩).

Insider-Besitz: 13.1%

Gewinnwachstumsprognose: 111,9% p.a.

Selvas AI, ein südkoreanisches Wachstumsunternehmen mit hohem Insideranteil, wird zu 85,7 % unter seinem geschätzten fairen Wert gehandelt, was trotz der jüngsten Verwässerung durch die Aktionäre eine potenziell unterbewertete Gelegenheit darstellt. Das Umsatzwachstum des Unternehmens ist mit 45,1 % jährlich beeindruckend und übertrifft den Marktdurchschnitt von 10,5 % deutlich. Obwohl es im ersten Quartal 2024 einen Nettoverlust meldete, wobei sich der Umsatz im Vergleich zum Vorjahr auf 27,24 Mrd. KRW verdoppelte, wird erwartet, dass Selvas AI innerhalb von drei Jahren profitabel sein wird und prognostiziert eine jährliche Gewinnwachstumsrate von 111,91 %.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Selvas AI zu verstehen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Preis von Selvas AI recht moderat sein könnte.

D.I (KOSE:A003160)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: D.I Corporation, ein Unternehmen mit Sitz in Südkorea, ist auf die Herstellung und den Vertrieb von Halbleiterinspektionsgeräten im In- und Ausland spezialisiert und verfügt über eine Marktkapitalisierung von rund 688,85 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen ist auf die Herstellung und den Vertrieb von Halbleiterinspektionsgeräten auf dem Weltmarkt spezialisiert.

Insider-Besitz: 32%

Gewinnwachstumsprognose: 80,5% p.a.

D.I Corporation, ein südkoreanisches Wachstumsunternehmen mit hohem Insideranteil, hat kürzlich 20 Mrd. KRW durch Wandelanleihen aufgenommen, um seine Expansion voranzutreiben. Es wird erwartet, dass die Einnahmen des Unternehmens jährlich um 38,1 % wachsen und damit den Marktdurchschnitt deutlich übertreffen. Trotz dieser robusten Wachstumsprognose und einer vielversprechenden Eigenkapitalrendite von voraussichtlich 28,5 % sieht sich D.I mit Herausforderungen konfrontiert, wie z. B. stark schwankenden Aktienkursen und niedrigen Gewinnspannen von nur 0,4 %, die im letzten Jahr noch bei 5,1 % lagen.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von D.I zu erhalten.

- Die Analyse in unserem D.I-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Vorteile nutzen

- Entdecken Sie die 87 versteckten Perlen in unserem Screener für schnell wachsende KRX-Unternehmen mit hoher Insiderbeteiligung mit einem einzigen Klick hier.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.