Wachstumstitel mit hohem Insideranteil an der KRX Juni 2024

Rezensiert von Simply Wall St

Der südkoreanische Markt verzeichnete ein stetiges Wachstum, mit einem Anstieg von 1,3 % in der letzten Woche und einem Anstieg von 3,7 % im letzten Jahr, neben einer optimistischen Prognose von 29 % jährlichem Gewinnwachstum. In diesem lebhaften Umfeld können Aktien mit hohem Insideranteil besonders überzeugend sein, da sie oft auf das Vertrauen derjenigen schließen lassen, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| SamyoungLtd (KOSE:A003720) | 25% | 30.4% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Schauen wir uns einige bemerkenswerte Titel aus unserem Screening an.

CLASSYS (KOSDAQ:A214150)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: CLASSYS Inc. ist auf die weltweite Bereitstellung von Geräten für die medizinische Ästhetik spezialisiert und hat eine Marktkapitalisierung von etwa 3,24 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen ist international im Bereich der medizinisch-ästhetischen Geräte tätig und erwirtschaftet Einnahmen auf der ganzen Welt.

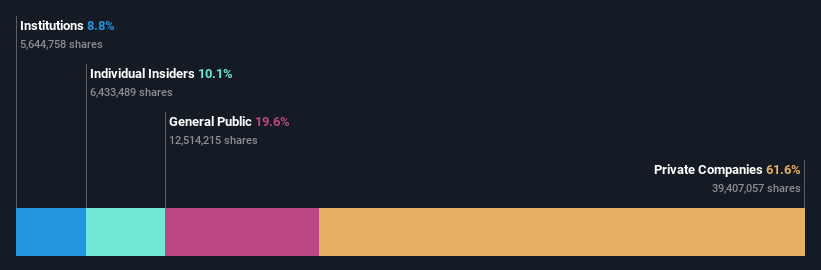

Insider-Besitz: 10.1%

Gewinnwachstumsprognose: 22,2% p.a.

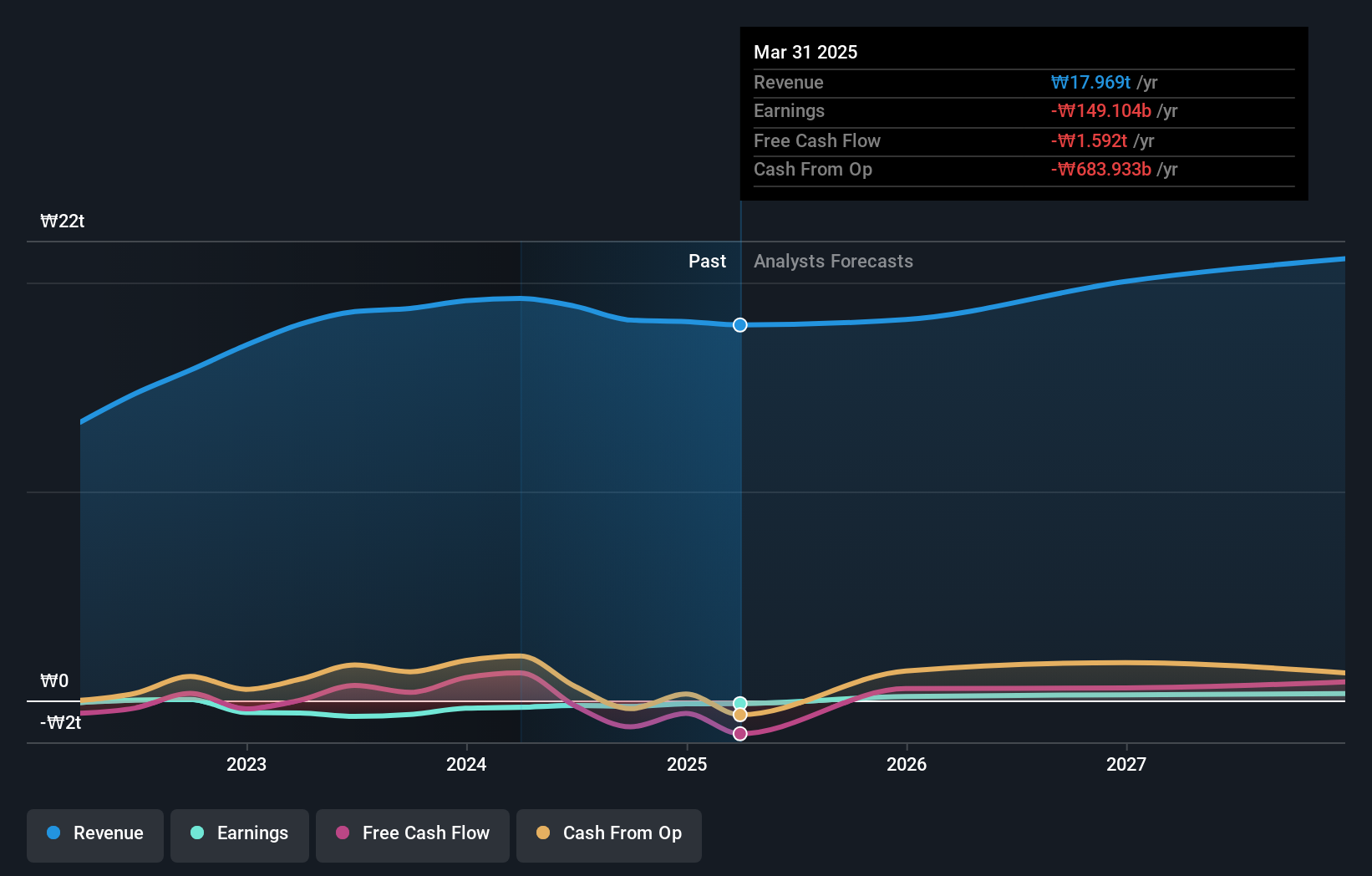

CLASSYS, ein südkoreanisches Wachstumsunternehmen mit hohem Insideranteil, hat sich bei Unternehmensveranstaltungen sehr aktiv gezeigt und kürzlich auf mehreren internationalen Konferenzen präsentiert. Obwohl die Gewinnprognose für die nächsten drei Jahre ein deutliches Wachstum von 22,2 % pro Jahr vorhersagt - etwas weniger als der breitere koreanische Markt mit 28,9 % -, übertrifft das prognostizierte Umsatzwachstum von 21,3 % pro Jahr die Markterwartung von 10,5 %. Außerdem wird erwartet, dass CLASSYS eine hohe Eigenkapitalrendite von 28 % beibehält, was auf ein effizientes Management und Rentabilitätspotenzial hindeutet.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von CLASSYS zu verstehen.

- Die Analyse in unserem CLASSYS-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Doosan (KOSE:A000150)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Doosan Corporation ist in der Schwerindustrie, im Maschinenbau und im Wohnungsbau in Südkorea, den Vereinigten Staaten, Asien, dem Nahen Osten und Europa tätig und hat eine Marktkapitalisierung von rund 3,41 Mrd. ₩.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus drei Hauptaktivitäten: Schwerindustrie, Maschinenbau und Wohnungsbau in verschiedenen Regionen der Welt, darunter Südkorea, die Vereinigten Staaten, Asien, der Nahe Osten und Europa.

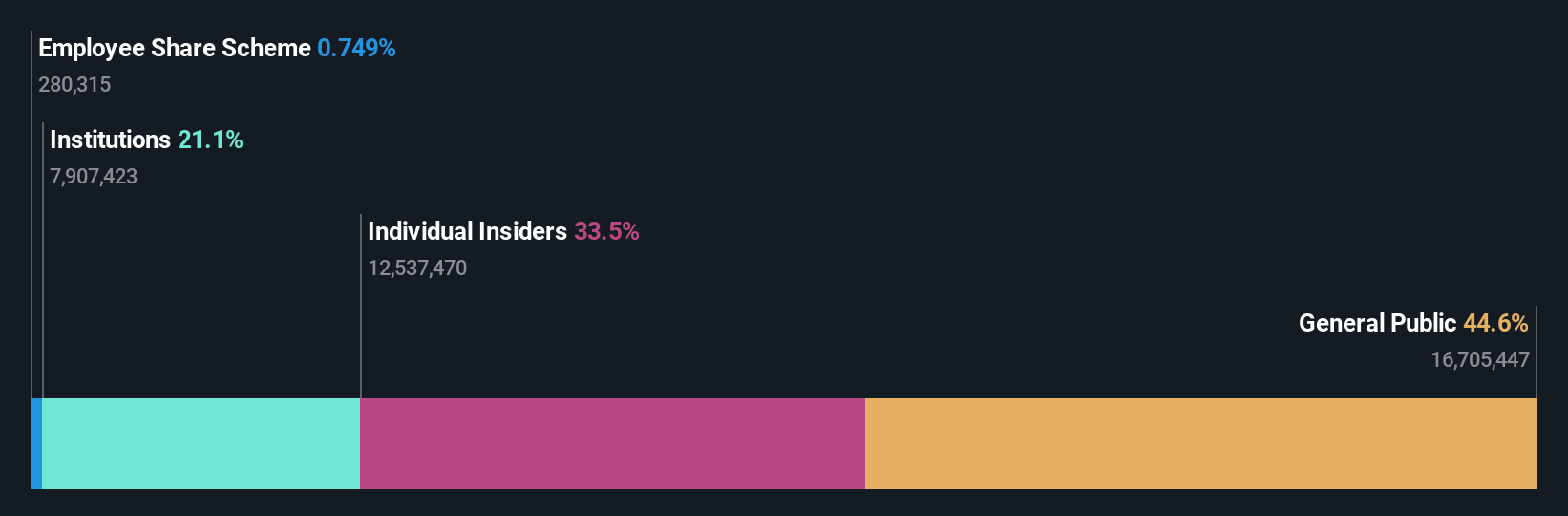

Insider-Besitz: 34.3%

Gewinnwachstumsprognose: 72,9% p.a.

Trotz eines prognostizierten Umsatzwachstums von 3,6 % pro Jahr - das unter dem südkoreanischen Marktdurchschnitt von 10,5 % liegt - wird erwartet, dass die Doosan Corporation innerhalb von drei Jahren von einem Nettoverlust in die Gewinnzone übergeht, was den überdurchschnittlichen Wachstumserwartungen des Marktes entspricht. Die jüngsten Finanzzahlen zeigen eine Verbesserung: Der Umsatz im ersten Quartal stieg auf 180,97 Mrd. ₩ und der Nettogewinn erreichte 4,98 Mrd. ₩ nach einem erheblichen Verlust im Vorjahr. Die prognostizierte Eigenkapitalrendite des Unternehmens ist mit 22,2 % hoch und lässt auf ein effizientes Kapitalmanagement in der Zukunft schließen.

- Werfen Sie einen genaueren Blick auf das Potenzial von Doosan in unserem Bericht zum Gewinnwachstum.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Doosan günstiger sein könnte.

APR (KOSE:A278470)

Simply Wall St Growth Rating: ★★★★★☆

Überblick: APR Co, Ltd. ist ein Unternehmen, das kosmetische Produkte für Männer und Frauen herstellt und vertreibt, mit einer Marktkapitalisierung von ca. 2,97 Mrd. ₩.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus der Herstellung und dem Verkauf von Kosmetikprodukten, die sich sowohl an männliche als auch an weibliche Verbraucher richten.

Insider-Besitz: 34.2%

Gewinnwachstumsprognose: 26,2% p.a.

APR Co., Ltd. zeichnet sich durch ein robustes Gewinnwachstum aus, das für die nächsten drei Jahre auf 26,2 % pro Jahr prognostiziert wird, obwohl es leicht hinter der südkoreanischen Marktprognose von 28,9 % liegt. Das Umsatzwachstum ist mit 23,1 % pro Jahr bemerkenswert stark und übertrifft den Marktdurchschnitt von 10,5 %. Die Gewinne des letzten Jahres stiegen um 70,2 %, unterstützt durch ein hohes Maß an nicht zahlungswirksamen Gewinnen, was auf die Qualität seiner Finanzgewinne hindeutet, obwohl das Unternehmen bei den Insider-Beteiligungskennzahlen für Wachstumsunternehmen in Südkorea nicht führend ist.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im APR-Gewinnwachstumsbericht zu lesen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass APR höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

Den Vorteil nutzen

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende KRX-Unternehmen mit hohem Insiderbesitz hat 78 weitere Unternehmen für Sie aufgedeckt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 81 schnell wachsenden KRX-Unternehmen mit hohem Insiderbesitz zu entdecken.

- Haben Sie ein Interesse an diesen Aktien? Nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CLASSYS unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.