Kusuri No Aoki Holdings führt Trio japanischer Wachstumsaktien mit großem Insiderbesitz an der Börse an

Rezensiert von Simply Wall St

Während sich die japanischen Aktienmärkte in einem schwierigen Umfeld bewegen, das von Unsicherheiten in Bezug auf die Geldpolitik der Bank of Japan und einem schwächelnden Yen geprägt ist, beobachten die Anleger aufmerksam die Veränderungen der Marktdynamik. In einem solchen Klima können Wachstumsunternehmen mit hohem Insideranteil, wie Kusuri No Aoki Holdings, interessante Perspektiven bieten, da diese Insider oft ein persönliches Interesse am langfristigen Erfolg des Unternehmens haben.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetzwerkLTD (TSE:3939) | 25% | 28.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken-Beteiligungen (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K. (TSE:4478) | 24% | 81% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

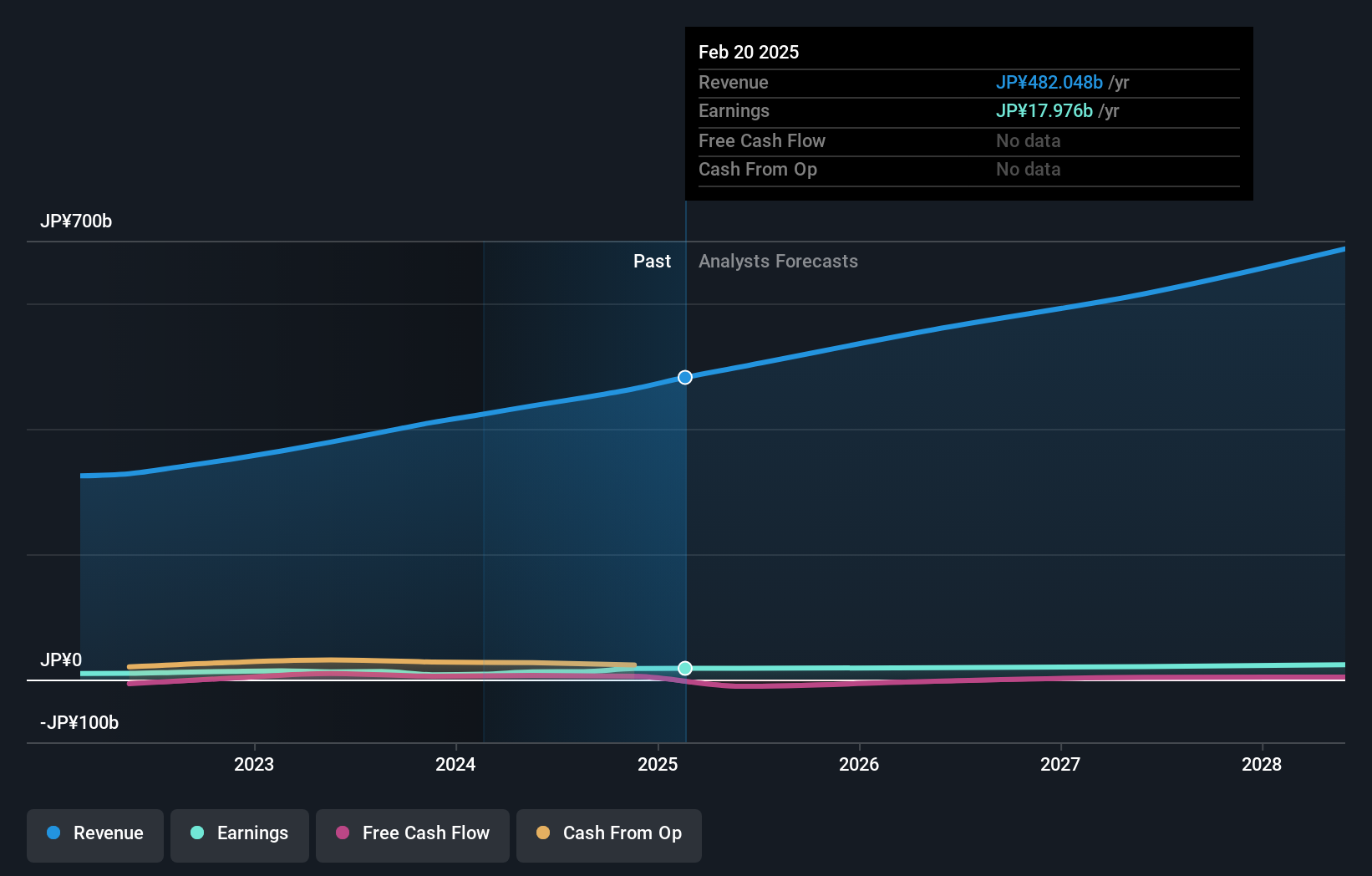

Kusuri No Aoki Holdings (TSE:3549)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Kusuri No Aoki Holdings Co., Ltd. ist in Japan tätig und konzentriert sich auf den Einzelhandel mit Arzneimitteln, Kosmetika und Waren des täglichen Bedarfs mit einer Marktkapitalisierung von rund 289,56 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch den Einzelhandelsverkauf von Arzneimitteln, Kosmetika und Waren des täglichen Bedarfs in Japan.

Insider-Besitz: 28,9%

Gewinnwachstumsprognose: 21,6% p.a.

Kusuri No Aoki Holdings, ein japanisches Wachstumsunternehmen mit hohem Insideranteil, wird in den nächsten drei Jahren ein beachtliches Gewinnwachstum von jährlich 21,6 % erzielen und damit den japanischen Markt mit 8,9 % übertreffen. Das Umsatzwachstum ist jedoch mit 7 % pro Jahr bescheidener, und die Gewinnspannen sind im Vergleich zum letzten Jahr zurückgegangen. Die Aktie ist derzeit um 19,2 % unterbewertet, was trotz Bedenken wie einer geringeren künftigen Eigenkapitalrendite und niedrigeren Gewinnspannen eine potenzielle Chance darstellt.

- Klicken Sie hier, um die Nuancen von Kusuri No Aoki Holdings mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Kusuri No Aoki Holdings zu optimistisch sein.

JAPAN MATERIAL (TSE:6055)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: JAPAN MATERIAL Co., Ltd. ist ein in Japan ansässiges Unternehmen, das sich auf die Bereiche Elektronik und Grafik spezialisiert hat und eine Marktkapitalisierung von rund 217,29 Mrd. Yen aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus dem Elektronikbereich, der 46,92 Mrd. Yen beiträgt, und zu einem kleineren Teil aus dem Bereich Grafiklösungen mit 1,46 Mrd. Yen.

Insider-Besitz: 34%

Gewinnwachstumsprognose: 25,8% p.a.

Für JAPAN MATERIAL, ein japanisches Wachstumsunternehmen mit hohem Insideranteil, wird ein robustes Gewinnwachstum von 25,8 % pro Jahr prognostiziert, das deutlich über dem des breiten Marktes von 8,9 % liegt. Trotz des sehr volatilen Aktienkurses in den letzten drei Monaten und eines Rückgangs der Nettogewinnmarge von 17 % im letzten Jahr auf 11,7 % rechnen die Analysten mit einem potenziellen Kursanstieg von 27 %. Das Unternehmen rechnet für das Geschäftsjahr 2025 mit einem deutlichen Anstieg der Einnahmen und des Gewinns sowohl im ersten Halbjahr als auch im Gesamtjahr.

- Informieren Sie sich über die Besonderheiten von JAPAN MATERIAL in unserem ausführlichen Bericht über die Wachstumsprognose.

- Unserem Bewertungsbericht zufolge deutet einiges darauf hin, dass der Aktienkurs von JAPAN MATERIAL auf der teuren Seite liegen könnte.

Micronics Japan (TSE:6871)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: Micronics Japan Co., Ltd. ist auf die Entwicklung, Herstellung und den weltweiten Vertrieb von Test- und Messgeräten für Halbleiter und LCD-Testsysteme spezialisiert und hat eine Marktkapitalisierung von rund 245,76 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen erzielt in erster Linie Einnahmen aus der Entwicklung, Herstellung und dem Verkauf von Halbleiter- und LCD-Testgeräten.

Insider-Besitz: 15.3%

Gewinnwachstumsprognose: 39,8% p.a.

Micronics Japan, das sich durch einen hohen Insideranteil auszeichnet, ist für ein beträchtliches Wachstum bereit. Es wird erwartet, dass die Gewinne jährlich um 39,78 % steigen werden, was über dem Durchschnitt des japanischen Marktes liegt. Trotz eines jüngsten Rückgangs der Gewinnspannen von 16,7 % auf 10,6 % und eines volatilen Aktienkurses wird das Unternehmen zu einem überzeugenden Preis gehandelt, der 38,8 % unter seinem geschätzten fairen Wert liegt. Auch die Umsatzprognosen sehen vielversprechend aus: Es wird mit einem jährlichen Wachstum von 23,2 % gerechnet, was deutlich über dem Markttrend von 4,2 % liegt.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Micronics Japan zu lesen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Micronics Japan günstiger sein könnte.

Nächste Schritte

- Informieren Sie sich über alle 98 wachstumsstarken japanischen Unternehmen mit hohem Insideranteil, die wir hier identifiziert haben.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Investoren.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob JAPAN MATERIAL unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.