Juni 2024 Fokus auf Wachstumsaktien mit hohem Insideranteil in Japan

Rezensiert von Simply Wall St

Vor dem Hintergrund gemischter wöchentlicher Renditen und eines stärkeren Yen, der japanische Exporteure vor Herausforderungen stellt, zeigt sich der japanische Markt weiterhin widerstandsfähig, insbesondere im Dienstleistungssektor. Dieses Umfeld unterstreicht den potenziellen Wert einer Fokussierung auf Wachstumsunternehmen mit hohem Insideranteil, die einzigartige Vorteile bei der Navigation durch die aktuelle Marktdynamik bieten können.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetzwerkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken-Beteiligungen (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K. (TSE:4478) | 24% | 80.9% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

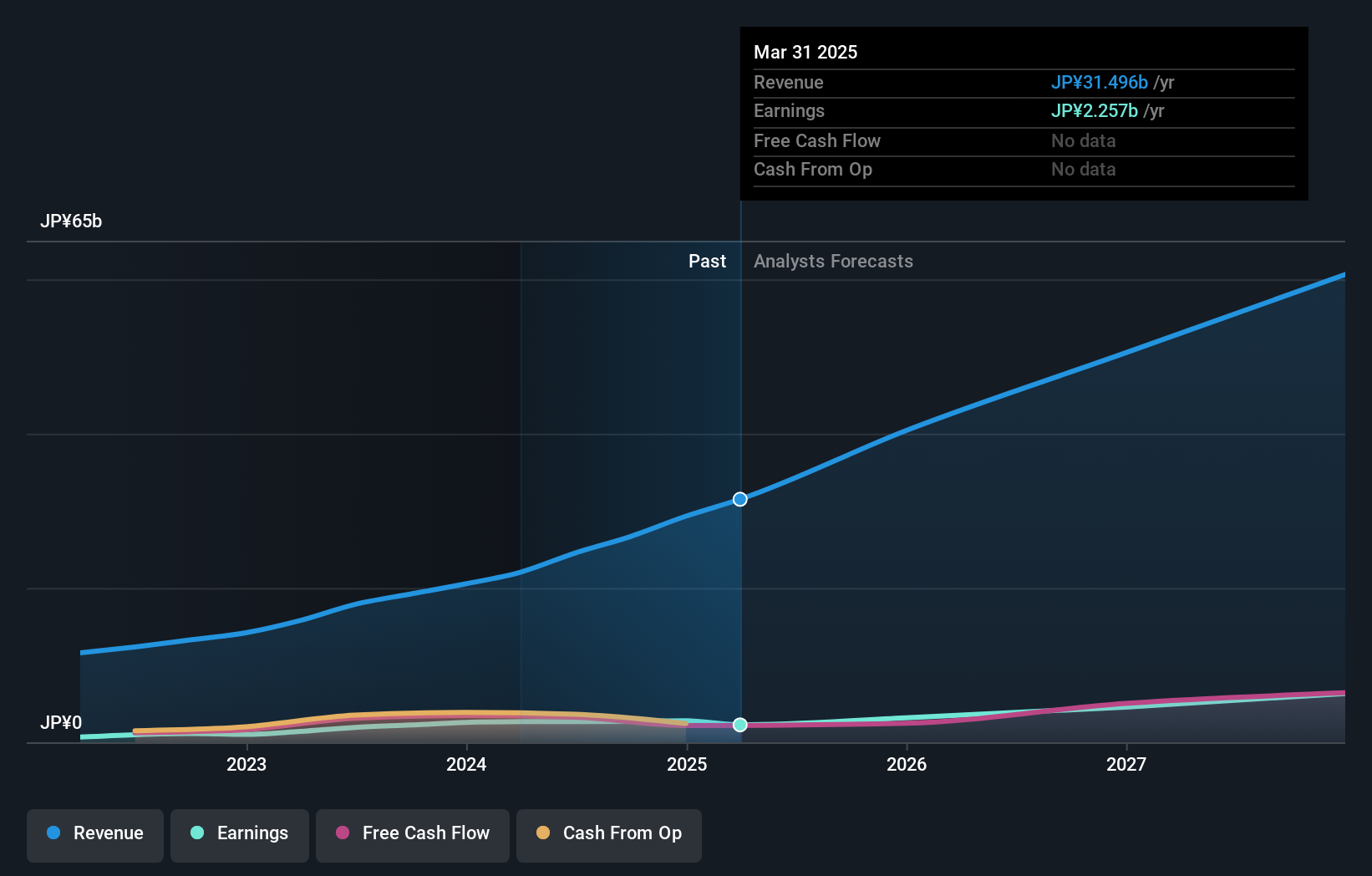

Medley (TSE:4480)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: Medley, Inc. betreibt Plattformen für die Personalbeschaffung und das medizinische Geschäft in Japan mit einer Marktkapitalisierung von rund 117,45 Mrd. Yen.

Geschäftstätigkeit: Die Plattformen des Unternehmens konzentrieren sich auf Personalbeschaffung und Gesundheitsdienstleistungen in Japan.

Insider-Besitz: 34%

Gewinnwachstumsprognose: 28,7% p.a.

Medley, ein japanisches Unternehmen mit hohem Insideranteil, steht vor einem beträchtlichen Wachstum. Es wird erwartet, dass seine Gewinne in den nächsten drei Jahren jährlich um 28,7 % steigen werden und damit deutlich stärker als der breitere japanische Markt. Zu den jüngsten Maßnahmen des Unternehmens gehören die Anhebung der Prognosen für das Geschäftsjahr, die deutlich über den bisherigen Erwartungen liegen, und die internationale Expansion mit einer neuen Niederlassung auf den Philippinen zur Unterstützung des globalen Wachstums. Potenzielle Anleger sollten jedoch den sehr volatilen Aktienkurs der letzten Monate beachten.

- Klicken Sie hier, um die Nuancen von Medley mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Unserem Bewertungsbericht zufolge deutet einiges darauf hin, dass der Aktienkurs von Medley auf der teuren Seite liegen könnte.

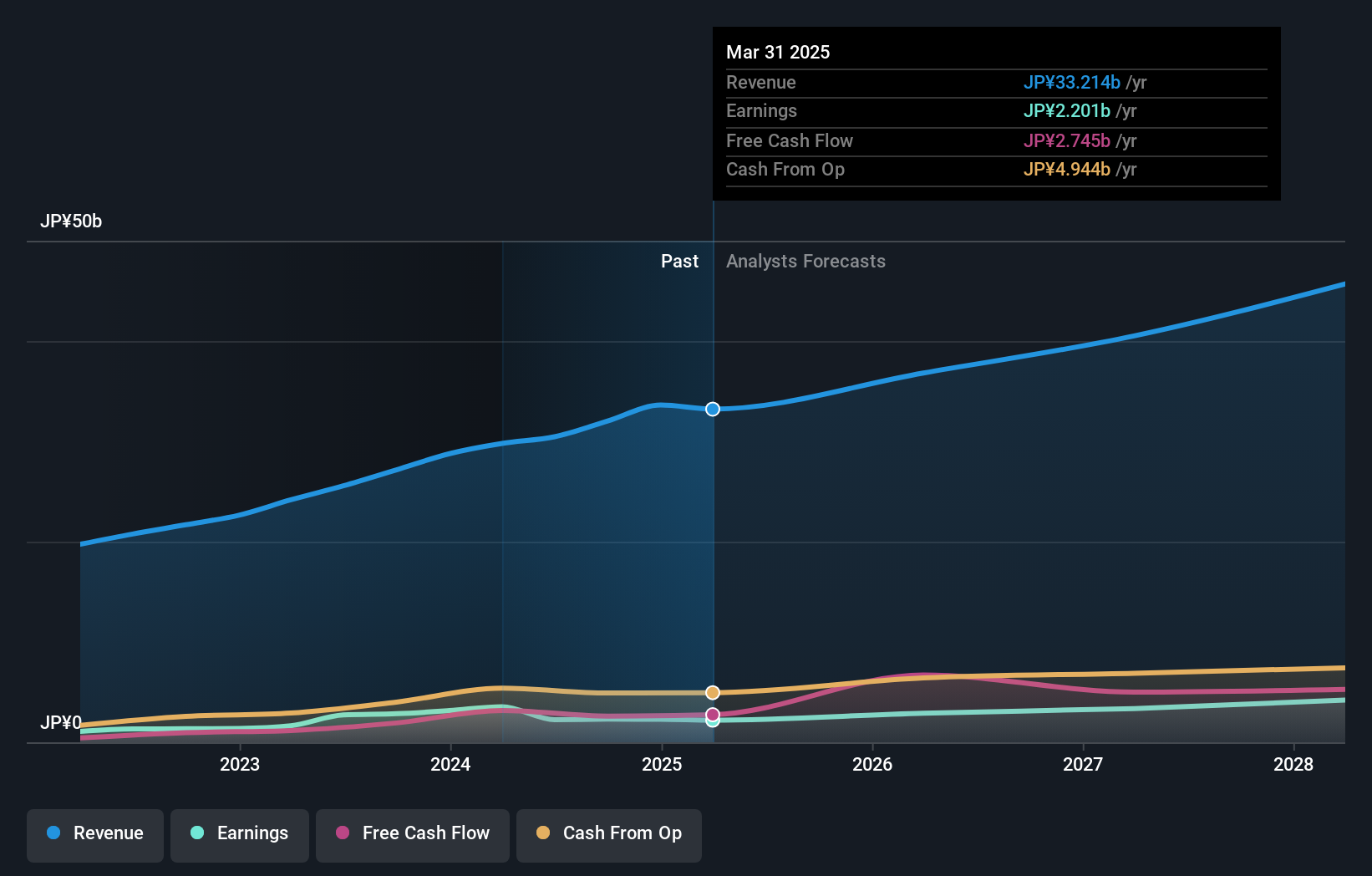

LITALICO (TSE:7366)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: LITALICO Inc. betreibt Lernschulen und Vorschulen in Japan mit einer Marktkapitalisierung von ca. 60,13 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch Bildungsdienstleistungen in Japan.

Insider-Besitz: 37.7%

Gewinnwachstumsprognose: 12,6% p.a.

LITALICO, ein japanisches Wachstumsunternehmen mit hohem Insideranteil, wird 36,2 % unter seinem geschätzten fairen Wert gehandelt, was auf eine mögliche Unterbewertung hindeutet. Sowohl die Erträge als auch die Einnahmen des Unternehmens befinden sich auf einem Aufwärtstrend: Die Erträge stiegen im vergangenen Jahr um 115,6 % und werden voraussichtlich jährlich um 12,56 % wachsen. Auch die Umsatzprognosen liegen mit 13,8 % pro Jahr deutlich über denen des japanischen Gesamtmarktes. Kürzlich hat LITALICO seine Prognosen für das Geschäftsjahr angehoben und die Dividende erhöht, was das Vertrauen in ein nachhaltiges Wachstum widerspiegelt, auch wenn die Wachstumsraten nicht die Spitzenwerte erreichen.

- Werfen Sie einen genaueren Blick auf das Potenzial von LITALICO in unserem Bericht zum Gewinnwachstum.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die LITALICO-Aktie auf dem Markt möglicherweise unterbewertet ist.

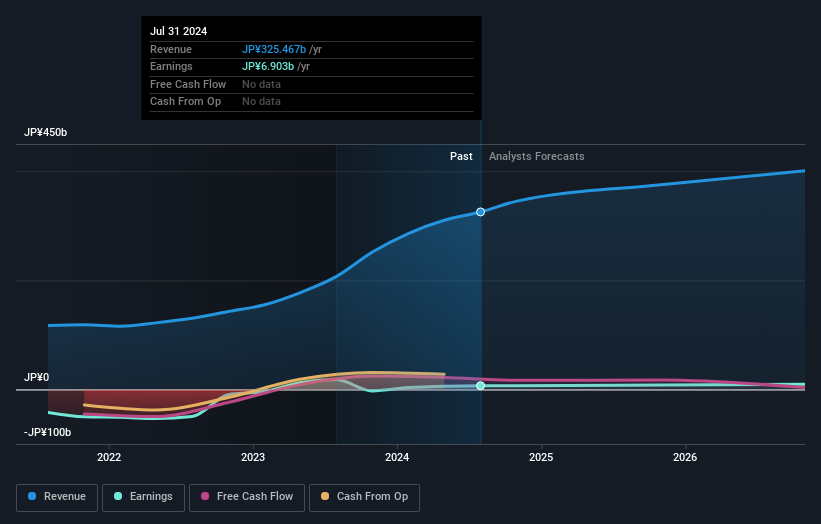

H.I.S (TSE:9603)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: H.I.S. Co., Ltd. ist ein weltweit tätiges Reisebüro mit einer Marktkapitalisierung von ca. 135,83 Mrd. ¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch die Erbringung von Reisebürodienstleistungen auf der ganzen Welt.

Insider-Besitz: 32.9%

Gewinnwachstumsprognose: 20,2% p.a.

H.I.S. Co., Ltd. ist ein japanisches Wachstumsunternehmen mit erheblichem Insiderbesitz und wird 11,5 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hinweist. Während die Eigenkapitalrendite des Unternehmens mit 11,8 % bescheiden ausfallen dürfte, wird mit einem jährlichen Gewinnwachstum von 20,2 % gerechnet, das über der Prognose des japanischen Marktes von 8,7 % liegt. Die Verschuldung des Unternehmens ist jedoch nur unzureichend durch den operativen Cashflow gedeckt, und einmalige Posten haben sich negativ auf die Finanzergebnisse ausgewirkt. Die Umsatzwachstumsprognosen liegen bei 7,2 % pro Jahr und damit ebenfalls über dem Marktdurchschnitt von 4,1 %.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der H.I.S.-Aktie.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von H.I.S. überhöht sein könnte.

Nächste Schritte

- Tauchen Sie ein in alle 103 schnell wachsenden japanischen Unternehmen mit hohem Insideranteil, die wir hier identifiziert haben.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob LITALICO unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.