Stock Analysis

PeptiDream führt drei japanische Börsen-Wachstumsunternehmen mit hohem Insideranteil an

Reviewed by Simply Wall St

Vor dem Hintergrund leichter Rückgänge an den japanischen Aktienmärkten und erhöhter Unsicherheit über die geldpolitische Ausrichtung der Bank of Japan suchen Anleger in diesem komplexen Umfeld weiterhin nach stabilen Gelegenheiten. Unternehmen wie PeptiDream, die einen hohen Insideranteil aufweisen, spiegeln oft das Engagement derjenigen wider, die das Unternehmen am besten kennen und sich in turbulenten Zeiten möglicherweise mit den Interessen der Anleger decken.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetzwerkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken-Beteiligungen (TSE:2385) | 19.8% | 118.4% |

| AeroEdge (TSE:7409) | 10.7% | 28.5% |

| freee K.K. (TSE:4478) | 24% | 81% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

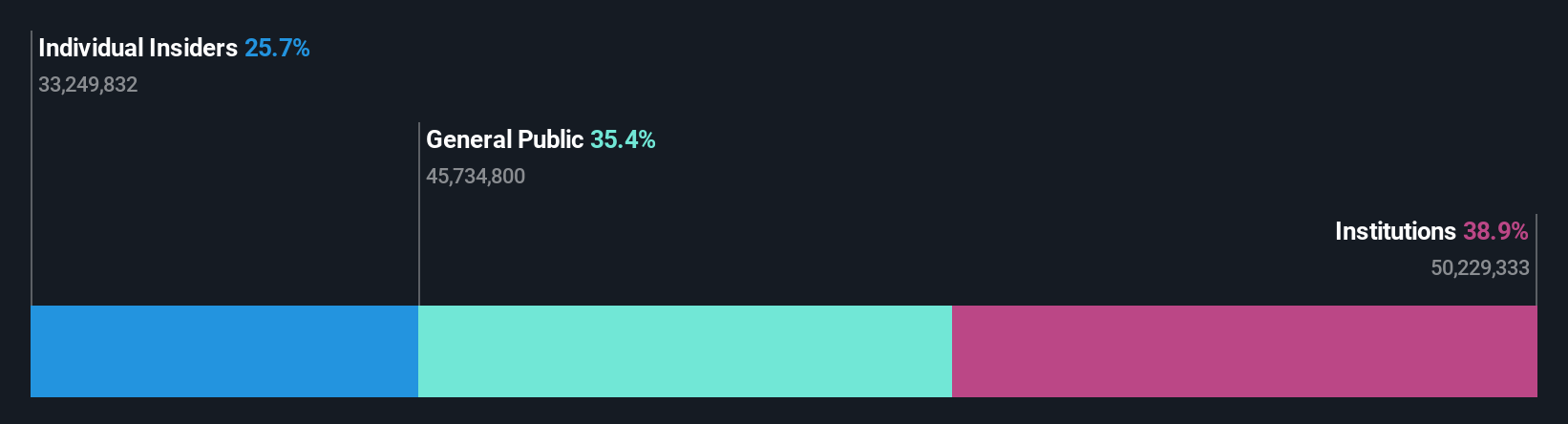

PeptiDream (TSE:4587)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: PeptiDream Inc. ist ein biopharmazeutisches Unternehmen, das sich auf die Entdeckung und Entwicklung von Peptiden, kleinen Molekülen und Peptid-Wirkstoff-Konjugat-Therapeutika konzentriert und eine Marktkapitalisierung von etwa 321,43 Mrd. Yen aufweist.

Geschäftstätigkeit: Das Unternehmen erzielt in erster Linie Einnahmen durch seine biopharmazeutischen Projekte, die sich auf neuartige Peptidtherapien und niedermolekulare Arzneimittel konzentrieren.

Insider-Beteiligung: 26,1%

Gewinnwachstumsprognose: 22,3% p.a.

PeptiDream, ein japanisches Biotech-Unternehmen, verzeichnet ein robustes Wachstum. Die Umsatz- und Gewinnprognose liegt bei 10,5 % bzw. 22,3 % pro Jahr und übertrifft damit den japanischen Markt im Allgemeinen. Trotz eines jüngsten Rückgangs der Gewinnmargen von 25,9 % auf 8,7 % unterstreichen die strategischen Fortschritte des Unternehmens, einschließlich einer bedeutenden neuen Zusammenarbeit mit Novartis und vielversprechender klinischer Studien im Frühstadium der Krebsdiagnostik, das Potenzial des Unternehmens sowohl bei den Entwicklungspipelines als auch bei der Marktexpansion. Diese Elemente deuten auf einen dynamischen Wachstumskurs hin, der durch einen hohen Insideranteil unterstützt wird, der die Interessen der Unternehmensführung mit der Wertschöpfung für die Aktionäre in Einklang bringt.

- Einen detaillierten Einblick in die Performance von PeptiDream erhalten Sie in unserem Bericht über Analystenschätzungen hier.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von PeptiDream zu optimistisch sein.

Rakuten-Gruppe (TSE:4755)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Rakuten Group, Inc. ist in den Bereichen E-Commerce, Fintech, digitale Inhalte und Kommunikation tätig und bedient Kunden auf der ganzen Welt mit einer Marktkapitalisierung von rund 1,83 Billionen Yen.

Geschäftstätigkeit: Das Unternehmen generiert Einnahmen durch seine vielfältigen Aktivitäten in den Bereichen E-Commerce, Fintech, digitale Inhalte und Kommunikation.

Insider-Beteiligung: 17.3%

Gewinnwachstumsprognose: 83,9% p.a.

Die Rakuten Group, ein bekanntes japanisches E-Commerce- und Internetunternehmen, ist für ein signifikantes Wachstum positioniert. Es wird erwartet, dass sein Umsatz jährlich um 7,4 % steigt und damit den Durchschnitt des japanischen Marktes übertrifft. Trotz der Herausforderungen bei der Erzielung einer hohen Eigenkapitalrendite, die in drei Jahren bei bescheidenen 9,1 % liegen soll, hat das Unternehmen durch jüngste Aktivitäten wie die Sicherung von 1,99 Mrd. USD aus einer Anleiheemission starke finanzielle Manöver gezeigt. Darüber hinaus rechnet Rakuten für das Geschäftsjahr 2024 mit einem zweistelligen Wachstum der konsolidierten Betriebsergebnisse, wobei das durch Marktschwankungen beeinträchtigte Wertpapiergeschäft nicht berücksichtigt wird. Dieser Ausblick wird durch das Vertrauen der Insider gestützt, das sich in stabilen Besitzverhältnissen und nicht in jüngsten Käufen oder Verkäufen widerspiegelt.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum der Rakuten Group zu lesen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien der Rakuten Group auf dem Markt möglicherweise unterbewertet sind.

BayCurrent Beratung (TSE:6532)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: BayCurrent Consulting, Inc. bietet Beratungsdienstleistungen in verschiedenen Sektoren in Japan an und hat eine Marktkapitalisierung von ca. ¥495,07 Milliarden.

Geschäftstätigkeit: Das Unternehmen ist in der Beratung in verschiedenen Sektoren tätig und generiert seine Einnahmen ausschließlich aus diesen Dienstleistungen.

Insider-Besitz: 13.9%

Gewinnwachstumsprognose: 18,4% p.a.

BayCurrent Consulting, ein Beratungsunternehmen in Japan, wird zu 59,1 % unter seinem geschätzten fairen Wert gehandelt und hat mit einem Gewinnwachstum von 17,2 % im vergangenen Jahr eine solide Leistung gezeigt. Das prognostizierte jährliche Umsatz- und Gewinnwachstum liegt mit 18,3 % bzw. 18,4 % über dem Marktdurchschnitt und wird voraussichtlich den japanischen Markt übertreffen. Trotz der hohen Volatilität des Aktienkurses in jüngster Zeit zeigt sich das Engagement des Unternehmens für die Rendite der Aktionäre in einem kürzlich durchgeführten Aktienrückkaufprogramm in Höhe von insgesamt 3.600 Millionen Yen.

- Navigieren Sie durch die Feinheiten von BayCurrent Consulting mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von BayCurrent Consulting mit einem Abschlag gehandelt werden könnten.

Zusammenfassend

- Entdecken Sie die 99 versteckten Perlen in unserem Screener für schnell wachsende japanische Unternehmen mit hohem Insideranteil mit einem einzigen Klick hier.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.