Insider-geführte Wachstumsunternehmen an der japanischen Börse, die im Juni 2024 zu beobachten sind

Rezensiert von Simply Wall St

Vor dem Hintergrund der Ungewissheit über die Geldpolitik der Bank of Japan, die die jüngste Entwicklung an den japanischen Aktienmärkten beeinflusst hat, beobachten die Anleger die Veränderungen der Marktdynamik genau. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil besonders interessant sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die mit dem Potenzial und den Herausforderungen des Unternehmens am besten vertraut sind.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetzwerkLTD (TSE:3939) | 25% | 28.9% |

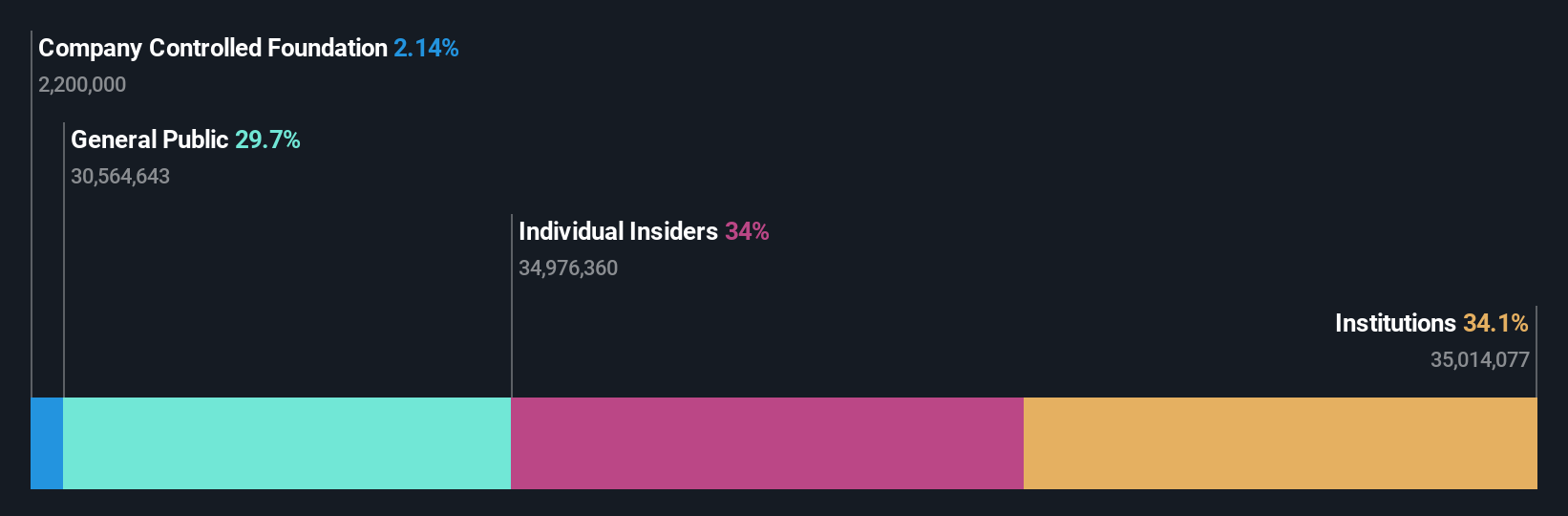

| Medley (TSE:4480) | 34% | 28.7% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken-Beteiligungen (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K. (TSE:4478) | 24% | 81% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

JAPAN MATERIAL (TSE:6055)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: JAPAN MATERIAL Co. Ltd. mit einer Marktkapitalisierung von 217,29 Mrd. Yen ist in Japan in den Bereichen Elektronik und Grafik tätig.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in erster Linie im Elektronikbereich, der 46,92 Mrd. Yen beiträgt, und zu einem kleineren Teil mit Grafiklösungen in Höhe von 1,46 Mrd. Yen.

Insider-Besitz: 34%

Gewinnwachstumsprognose: 25,8% p.a.

JAPAN MATERIAL steht vor einem bemerkenswerten Wachstum: Die Gewinne sollen in den nächsten drei Jahren jährlich um 25,76 % steigen und damit die Wachstumsrate des japanischen Marktes von 8,9 % übertreffen. Die Gewinnspannen sind jedoch von 17 % auf 11,7 % gesunken, was auf einige operative Herausforderungen hinweist, obwohl die Umsatzprognose mit 14,5 % jährlichem Wachstum ebenfalls über den Markterwartungen liegt. Die jüngste Unternehmensprognose bestätigt die ehrgeizigen Ziele für das Geschäftsjahr 2025 mit einem prognostizierten Nettoumsatz von 50 Mrd. JPY und einer stabilen Dividendenprognose, was in Anbetracht der volatilen Aktienkursentwicklung auf eine nachhaltige Rentabilität und Aktionärsrendite schließen lässt.

- Tauchen Sie hier in die Besonderheiten von JAPAN MATERIAL ein, mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Die Analyse in unserem JAPAN MATERIAL-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

BayCurrent Beratung (TSE:6532)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: BayCurrent Consulting, Inc. bietet Beratungsdienstleistungen in verschiedenen Sektoren in Japan an und hat eine Marktkapitalisierung von ca. 477,47 Milliarden Yen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit Beratungsdienstleistungen in verschiedenen Sektoren in Japan.

Insider-Besitz: 13.9%

Gewinnwachstumsprognose: 18,4% p.a.

BayCurrent Consulting, ein wachstumsorientiertes Unternehmen in Japan, wird 60,4 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Mit einem prognostizierten Gewinn- und Umsatzwachstum von 18,4 % bzw. 18,3 % pro Jahr - beides Raten, die über dem japanischen Marktdurchschnitt liegen - weist das Unternehmen vielversprechende Wachstumsaussichten auf. Allerdings war der Aktienkurs des Unternehmens in letzter Zeit sehr volatil. Das Unternehmen hat außerdem einen umfangreichen Aktienrückkauf in Höhe von 3,6 Mrd. Yen abgeschlossen, um den Unternehmenswert zu steigern und die Kapitaleffizienz zu verbessern.

- Erhalten Sie umfassende Einblicke in unsere Analyse der BayCurrent Consulting-Aktie in diesem Wachstumsbericht.

- Unser von Experten erstellter Bewertungsbericht BayCurrent Consulting impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

Micronics Japan (TSE:6871)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Micronics Japan Co., Ltd. ist auf die Entwicklung, Herstellung und den weltweiten Vertrieb von Test- und Messgeräten für Halbleiter und LCD-Systeme spezialisiert und hat eine Marktkapitalisierung von rund 245,76 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen erzielt hauptsächlich Einnahmen aus dem Verkauf von Test- und Messgeräten für Halbleiter und LCD-Systeme.

Insider-Besitz: 15.3%

Gewinnwachstumsprognose: 39,8% p.a.

Micronics Japan ist auf ein robustes Wachstum eingestellt, wobei die Gewinn- und Umsatzprognosen mit 39,8 % bzw. 23,2 % pro Jahr deutlich über dem japanischen Markt liegen. Die Analysten prognostizieren einen beträchtlichen potenziellen Anstieg des Aktienkurses um 43,9 %, was die positiven Aussichten unterstreicht, obwohl die Aktie 38,8 % unter ihrem geschätzten fairen Wert gehandelt wird. Die Gewinnmargen sind jedoch im Vergleich zum Vorjahr zurückgegangen, und die Aktie hat in letzter Zeit eine hohe Volatilität erlebt, was ein gemischtes Risikoprofil für Anleger darstellt, die Wachstum mit hohem Insideranteil anstreben.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Micronics Japan zu sehen.

- Unser Bewertungsbericht hier deutet darauf hin, dass Micronics Japan unterbewertet sein könnte.

Wichtigste Erkenntnisse

- Sehen Sie sich die 98 Namen aus unserem Screener für schnell wachsende japanische Unternehmen mit hohem Insideranteil an.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob BayCurrent Consulting unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.